Внутрифирменные (трансфертные) цены используются при обмене товарами и услугами внутри группы компаний или при обмене между подразделениями внутри компании.

Способы расчета или выбора внутренних цен существенно зависят от целей их использования. Одной из основных целей считается уменьшение суммы налогов, выплачиваемых группой компаний, за счет искусственного переноса большей прибыли на предприятия, зарегистрированные в зонах с низким налогообложением. В этом случае внутренние цены являются официальными и отражаются в бухгалтерском учете предприятий.

Другой целью внутрифирменного ценообразования является объективная оценка работы предприятий, подразделений, бизнесов для принятия управленческих решений, использование механизма ценообразования для повышения эффективности их деятельности. В данном случае внутренние цены могут совпадать с официальными, а могут отличаться от них и использоваться только в управленческом учете.

В целях управленческого учета внутренние цены определяются на основе рыночных цен или на основе себестоимости и заданной нормы прибыли.

Методология механизма ценообразования (от греч. methodos – метод и logos – учение) – это совокупность общих научно обоснованных теоретических и практических принципов, методов и правил формирования системы цен в долгосрочном планировании хозяйствования: от постановки задач до управления ценообразованием.

Основной задачей методологии механизма ценообразования, как правило, является обеспечение конкурентоспособности товара. Конкурентоспособность товара – это способность товара отвечать требованиям конкурентного рынка, запросам покупателей в сравнении с другими аналогичными товарами, представленными на рынке. Конкурентоспособность определяется, с одной стороны, качеством товара, его техническим уровнем, потребительскими свойствами и, с другой стороны, ценами на этот товар.

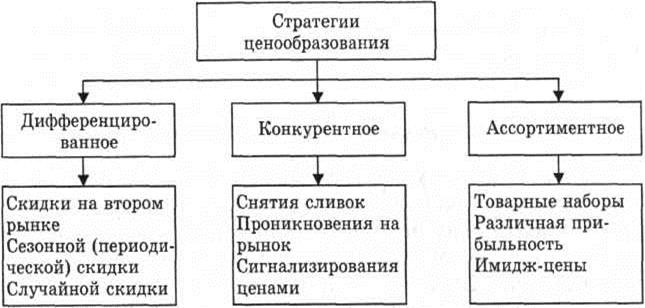

Рыночные стратегии ценообразования подразделяются на три вида: дифференцированное, конкурентное и ассортиментное ценообразование (рис. 10.1).

Рисунок 10.1 – Стратегии рыночного ценообразования

Стратегии дифференцированного ценообразования. Суть стратегии скидки на втором рынке заключается в том, что на один и тот же товар или услугу цены на других рынках устанавливаются ниже (со скидкой).

Стратегия сезонной (периодической) скидки основывается на неоднородности покупательского спроса во времени и применяется для стимулирования покупательского спроса. Она находит применение в снижении цен на товары вне сезона (например, туристские принадлежности для летнего или зимнего отдыха), товары, вышедшие из моды.

В условиях сформированных товарных рынков часто используется стратегия "случайной скидки", которой пользуются продавцы, устанавливая скидку с цены по случайному принципу и не слишком часто.

Стратегии конкурентного ценообразования. Стратегии конкурентного ценообразования могут проводить наиболее конкурентоспособные предприятия, пользующиеся хорошей репутацией на рынке при выходе с принципиально новыми изделиями, не имеющими близких аналогов и находящимися на начальной стадии жизненного цикла продукции, либо когда речь идет о формировании нового рынка.

На основе стратегии разрабатывается тактика ценообразования – это система конкретных практических мер и комплекс действий, обеспечивающих реализацию выбранной стратегии по управлению ценами на товары, исходя из сложившейся на определенный момент рыночной ситуации и включающих в себя реализацию целей продавца на каждом рынке и по каждому товару на заданный отрезок времени.

Рисунок 10.2 - Структура механизма ценообразования

Среди важнейших принципов ценообразования выделяют следующие:

1. Принцип обоснованности, который состоит в необходимости анализа и учета в ценообразовании рыночных факторов и объективных экономических законов развития рыночной экономики (закон стоимости, закон спроса и предложения).

2. Принцип единства обеспечивает единую методику расчета цен для определенного вида товара соответствующую условиям реализации.

3. Принцип целенаправленности состоит в четком определении приоритетных экономических и социальных задач и проблем, которые должны решаться с помощью цен.

4. Принцип контроля имеет целью проверку правильности применения установленных законодательством общих для всех продавцов правил ценообразования и реализуется, в частности, при государственном регулировании цен.

5. Принцип непрерывности процесса ценообразования проявляется в постоянной необходимости формирования цены на товар в кругообороте экономических процессов, например, протекающих по схеме «товар-деньги-товар».

Тема 11. Планирование инноваций (4 часа)

План лекции:

11.1. Расчет показателей экономической эффективности инноваций.

11.2. Источники финансирования инноваций.

11.3. Структура годового плана инноваций.

Виды планов инноваций.

Система планирования инноваций в организациях включает комплекс различных планов, направленных на осуществление основных функций и задач планирования, взаимодействующих друг с другом. Наиболее существенными факторами, определяющими состав и содержание этого комплекса, выступают организационная структура и профиль инновационной деятельности организации, состав осуществляемых инновационных процессов, уровень кооперации при их проведении, масштабы и постоянство инновационной деятельности.

Виды планов различаются по целям, предмету, уровням, содержанию и периодам планирования. Принципиальная схема классификации видов планирования инноваций приведена на рисунке 11.1.

Планы могут детализироваться по уровню проекта (степени охвата работ проекта): план проекта в целом, планы организаций – участников проекта, планы отдельных видов работ (этапов, стадий, основных вех). План проекта в целом называется сводным или комплексным и охватывает все работы проекта. Планы отдельных организаций-участников (поставщиков, инвесторов, исполнителей) или отдельных видов работ (план НИОКР, бюджет проекта, план поставок и т.д.) являются частными или детальными. Содержательно планы подразделяются на продуктово-тематический, календарный, технико-экономический (ресурсный) и бизнес-план.

Рисунок 11.1 – Виды планов инновационного проекта

На этапе разработки концепции проекта формируется продуктово-тематический план проекта в форме инновационной программы. Для этого проводится количественное уточнение цели проекта и задач по отдельным периодам («дерево целей»); выбор организационно-технологических решений; продуктово-тематическая разработка проекта («дерево работ») и расчет основных параметров проекта. На этапе планирования реализации проекта разрабатываются календарные и ресурсные планы. Для этого строятся частные и сетевые модели комплексов работ; разрабатываются детальные и сводные календарные планы; определяется потребность в ресурсах и анализируется реализуемость проекта. На этом же этапе производится оформление документов по пакету планов и утверждение планов и бюджета. На этапе контроля хода реализации проекта осуществляется контроль за выполнением плановых заданий непосредственных исполнителей и при необходимости корректировка планов. Номенклатура и глубина разработки отдельных этапов изменяются в зависимости от масштаба и вида инновационного проекта.