В соответствии с неокейнсианскими представлениями предполагается, что в модели IS-LM для открытой экономики рассматриваются те же гипотезы:

1. краткосрочный период времени;

2. жесткие или фиксированные цены на товары и услуги как в национальной экономике, так и в остальном мире: Р = Р = const, Pf = Pf = const;

3. рынок денег остается конкурентным, а ставки процента гибкими;

4. факторы производства используются не полностью, а занятость может отклоняться от естественного уровня.

При этом для модели IS-LM, как и для модели малой экономики, сохраняются гипотезы относительно открытой экономики, а именно:

1. абсолютная мобильность капитала и установление единой мировой ставки процента в результате перемещения капитала между странами;

2. при этом валютные курсы в краткосрочном периоде могут быть как фиксированными, так и плавающими, что определяется политикой Центрального банка в соответствии с условиями международных валютных соглашений, которые заключены между национальной экономикой и остальным миром.

Кроме того, большая открытая экономика отличается от малой открытой экономики тем, что имеет больший вес в мировой экономике и способна оказать значительное влияние на мировой финансовый рынок.

Чтобы отразить особое влияние большой открытой экономики на мировое хозяйство предполагается, что:

1. большая открытая экономика занимает значительную долю в мировом продукте;

2. макроэкономическая политика, проводимая в большой открытой экономике, непосредственно влияет на экономику остального мира и состояние мирового финансового рынка; другими словами, большая открытая экономика оказывает воздействие на уровень мировой процентной ставки.

Равновесие товарного рынка - представлено уравнением IS, которое показывает все возможные сочетания мировой ставки процента rf и валового национального дохода, при которых расходы макроэкономических субъектов Е равны планируемому выпуску Y:

Пусть Центральный банк не имеет обязательств по поддержанию фиксированного валютного курса, а валютный курс свободно плавает, изменяясь так, чтобы достигалось равновесие спроса и предложения на иностранную валюту. В таком случае валютный курс будет зависеть от сальдо платежного баланса, а Центральный банк прекратит валютные интервенции. Тогда прямая связь между сальдо платежного баланса и национальной денежной массой исчезает, а реальная денежная масса в обращении снова становится постоянной (или экзогенной) величиной.

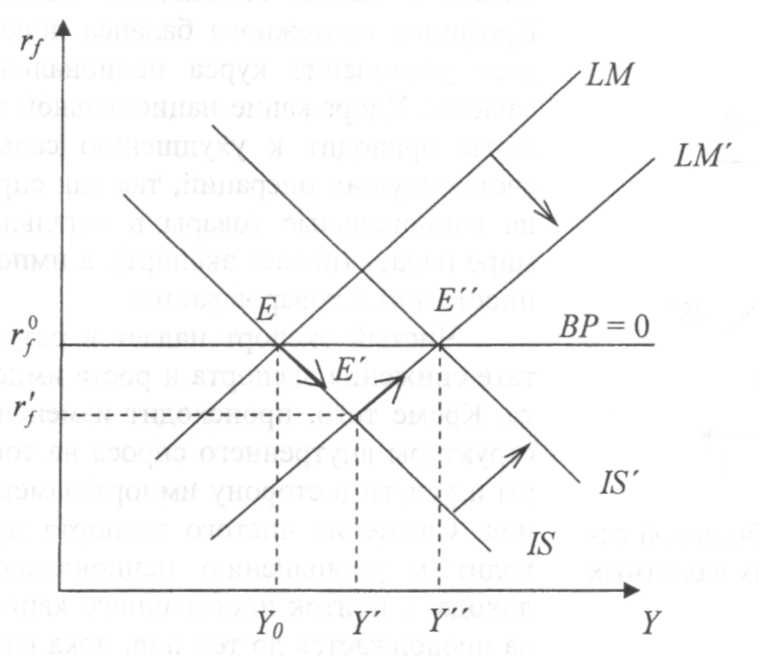

Правительство снижает налоги или увеличивает государственные закупки, что стимулирует спрос и приводит к росту выпуска. При этом рост спроса на товары приводит к росту спроса на деньги и увеличению процентной ставки. Данная ситуация отражается сдвигом вправо-вверх линии IS в положение IS', что влечет за собой рост ставки процента до уровня r'f и увеличение выпуска до У1. В открытой экономике при абсолютной мобильности

капитала рост внутренней процентной ставки выше мировой приводит к притоку капитала в страну, формированию положительного сальдо движения капитала и сальдо платежного баланса. Профицит платежного баланса порождает увеличение курса национальной валюты. Удорожание национальной валюты приводит к ухудшению сальдо счета текущих операций, так как спрос на национальные товары в остальном мире падает (падает экспорт), а импорт иностранных товаров растет.

капитала рост внутренней процентной ставки выше мировой приводит к притоку капитала в страну, формированию положительного сальдо движения капитала и сальдо платежного баланса. Профицит платежного баланса порождает увеличение курса национальной валюты. Удорожание национальной валюты приводит к ухудшению сальдо счета текущих операций, так как спрос на национальные товары в остальном мире падает (падает экспорт), а импорт иностранных товаров растет.

Чистый экспорт падает в результате снижения экспорта и роста импорта. Кроме того, происходит изменение структуры внутреннего спроса на товары и услуги в сторону импортозамещения. Снижение чистого экспорта приводит к уменьшению национального дохода, а приток иностранного капитала продолжается до тех пор, пока внутренняя процентная ставка не начнет снижаться и не упадет до прежнего уровня мировой процентной ставки. Данная ситуация отражается обратным сдвигом линии IS' влево-вниз в положение IS, что приводит к снижению процентной ставки до уровня мировой и уменьшению дохода до первоначальной величины Y0.

Таким образом, при плавающих валютных курсах и абсолютной мобильности капитала фискальная экспансия является неэффективной макроэкономической политикой, так как она не оказывает влияния на объем валового национального дохода. В данном случае фискальная экспансия приводит к удорожанию национальной валюты и росту импорта (импортозамещению), что нейтрализует стимулирующее воздействие роста государственных закупок или снижения налогов.

Монетарная экспансия в модели большой экономике при плавающих валютных курсах.(Обратное 69) Ограничительная денежно-кредитная политика в модели большой открытой экономики при плавающих

Валютных курсах.

В соответствии с неокейнсианскими представлениями предполагается, что в модели IS-LM для открытой экономики рассматриваются те же гипотезы:

1. краткосрочный период времени;

2. жесткие или фиксированные цены на товары и услуги как в национальной экономике, так и в остальном мире: Р = Р = const, Pf = Pf = const;

3. рынок денег остается конкурентным, а ставки процента гибкими;

4. факторы производства используются не полностью, а занятость может отклоняться от естественного уровня.

При этом для модели IS-LM, как и для модели малой экономики, сохраняются гипотезы относительно открытой экономики, а именно:

1. абсолютная мобильность капитала и установление единой мировой ставки процента в результате перемещения капитала между странами;

2. при этом валютные курсы в краткосрочном периоде могут быть как фиксированными, так и плавающими, что определяется политикой Центрального банка в соответствии с условиями международных валютных соглашений, которые заключены между национальной экономикой и остальным миром.

Кроме того, большая открытая экономика отличается от малой открытой экономики тем, что имеет больший вес в мировой экономике и способна оказать значительное влияние на мировой финансовый рынок.

Чтобы отразить особое влияние большой открытой экономики на мировое хозяйство предполагается, что:

1. большая открытая экономика занимает значительную долю в мировом продукте;

2. макроэкономическая политика, проводимая в большой открытой экономике, непосредственно влияет на экономику остального мира и состояние мирового финансового рынка; другими словами, большая открытая экономика оказывает воздействие на уровень мировой процентной ставки.

Равновесие товарного рынка - представлено уравнением IS, которое показывает все возможные сочетания мировой ставки процента rf и валового национального дохода, при которых расходы макроэкономических субъектов Е равны планируемому выпуску Y:

Пусть Центральный банк не имеет обязательств по поддержанию фиксированного валютного курса, а валютный курс свободно плавает, изменяясь так, чтобы достигалось равновесие спроса и предложения на иностранную валюту. В таком случае валютный курс будет зависеть от сальдо платежного баланса, а Центральный банк прекратит валютные интервенции. Тогда прямая связь между сальдо платежного баланса и национальной денежной массой исчезает, а реальная денежная масса в обращении снова становится постоянной (или экзогенной) величиной.

Рост предложения денег со стороны Центрального банка приводит к снижению внутренней процентной ставки, что стимулирует рост валовых частных внутренних инвестиций и увеличение дохода. Рост реальной денежной массы отражается сдвигом вправо-вниз линии LM в положение LM', что приводит к снижению ставки процента и росту выпуска. В условиях абсолютной мобильности капитала снижение процентной ставки приводит к оттоку капитала из страны, формированию дефицита счета движения капитала и дефицита платежного баланса. Отрицательное сальдо платежного баланса влечет за собой снижение курса национальной валюты. Обесценение национальной валюты означает рост цен на импортные товары и снижение цен на товары экспортного назначения и, соответственно, снижение спроса на импортные товары и рост спроса на экспортные товары. Следовательно, обесценение национальной валюты повлечет за собой рост чистого экспорта и увеличение дохода. Рост спроса на национальные товары за рубежом и рост чистого экспорта отражаются сдвигом линии IS вправо-вверх в положение IS' так, что процентная ставка возвращается в первоначальное равновесное состояние, а выпуск возрастает до величины Y". Действительно, в условиях абсолютной мобильности капитала и плавающих валютных курсов обесценение национальной валюты будет продолжаться до тех пор, пока относительные цены на национальные товары и услуги не упадут в такой степени, что спрос и выпуск не возрастут до величины Y". При этом валютный курс установится на уровне, который обеспечивает равновесие платежного баланса, а внутренняя процентная ставка вновь станет равна мировой.

Таким образом, монетарная экспансия при плавающих валютных курсах и абсолютной мобильности капитала является эффективной макроэкономической политикой, так как при данных условиях рост денежной массы приводит к обесценению национальной валюты, росту чистого экспорта и объема национального дохода.

Фискальная экспансия в большой открытой экономике при плавающих курсах.(Обратное 70) Ограничительная бюджетно-налоговая политика в модели большой открытой экономики при плавающих валютных курсах.

В соответствии с неокейнсианскими представлениями предполагается, что в модели IS-LM для открытой экономики рассматриваются те же гипотезы:

1. краткосрочный период времени;

2. жесткие или фиксированные цены на товары и услуги как в национальной экономике, так и в остальном мире: Р = Р = const, Pf = Pf = const;

3. рынок денег остается конкурентным, а ставки процента гибкими;

4. факторы производства используются не полностью, а занятость может отклоняться от естественного уровня.

При этом для модели IS-LM, как и для модели малой экономики, сохраняются гипотезы относительно открытой экономики, а именно:

1. абсолютная мобильность капитала и установление единой мировой ставки процента в результате перемещения капитала между странами;

2. при этом валютные курсы в краткосрочном периоде могут быть как фиксированными, так и плавающими, что определяется политикой Центрального банка в соответствии с условиями международных валютных соглашений, которые заключены между национальной экономикой и остальным миром.

Кроме того, большая открытая экономика отличается от малой открытой экономики тем, что имеет больший вес в мировой экономике и способна оказать значительное влияние на мировой финансовый рынок.

Чтобы отразить особое влияние большой открытой экономики на мировое хозяйство предполагается, что:

1. большая открытая экономика занимает значительную долю в мировом продукте;

2. макроэкономическая политика, проводимая в большой открытой экономике, непосредственно влияет на экономику остального мира и состояние мирового финансового рынка; другими словами, большая открытая экономика оказывает воздействие на уровень мировой процентной ставки.

Равновесие товарного рынка - представлено уравнением IS, которое показывает все возможные сочетания мировой ставки процента rf и валового национального дохода, при которых расходы макроэкономических субъектов Е равны планируемому выпуску Y:

Пусть Центральный банк не имеет обязательств по поддержанию фиксированного валютного курса, а валютный курс свободно плавает, изменяясь так, чтобы достигалось равновесие спроса и предложения на иностранную валюту. В таком случае валютный курс будет зависеть от сальдо платежного баланса, а Центральный банк прекратит валютные интервенции. Тогда прямая связь между сальдо платежного баланса и национальной денежной массой исчезает, а реальная денежная масса в обращении снова становится постоянной (или экзогенной) величиной.

Правительство снижает налоги или увеличивает государственные закупки, что стимулирует спрос и приводит к росту выпуска. При этом рост спроса на товары приводит к росту спроса на деньги и увеличению процентной ставки. Данная ситуация отражается сдвигом вправо-вверх линии IS в положение IS', что влечет за собой рост ставки процента до уровня r'f и увеличение выпуска до У1. В открытой экономике при абсолютной мобильности

капитала рост внутренней процентной ставки выше мировой приводит к притоку капитала в страну, формированию положительного сальдо движения капитала и сальдо платежного баланса. Профицит платежного баланса порождает увеличение курса национальной валюты. Удорожание национальной валюты приводит к ухудшению сальдо счета текущих операций, так как спрос на национальные товары в остальном мире падает (падает экспорт), а импорт иностранных товаров растет.

Чистый экспорт падает в результате снижения экспорта и роста импорта. Кроме того, происходит изменение структуры внутреннего спроса на товары и услуги в сторону импортозамещения. Снижение чистого экспорта приводит к уменьшению национального дохода, а приток иностранного капитала продолжается до тех пор, пока внутренняя процентная ставка не начнет снижаться и не упадет до прежнего уровня мировой процентной ставки. Данная ситуация отражается обратным сдвигом линии IS' влево-вниз в положение IS, что приводит к снижению процентной ставки до уровня мировой и уменьшению дохода до первоначальной величины Y0.

Таким образом, при плавающих валютных курсах и абсолютной мобильности капитала фискальная экспансия является неэффективной макроэкономической политикой, так как она не оказывает влияния на объем валового национального дохода. В данном случае фискальная экспансия приводит к удорожанию национальной валюты и росту импорта (импортозамещению), что нейтрализует стимулирующее воздействие роста государственных закупок или снижения налогов.

73. Международные валютные системы. Золотой стандарт. Бреттон-Вудская система .Ямайская система.

Международная валютная система - это принятое странами-участницами соглашение о порядке установления и регулирования их валютных отношений. Международные валютные системы различаются принципами установления валютных курсов, методами регулирования дефицитов платежных балансов и валютных курсов, инструментами международной денежно-кредитной политики.

Система Золотого стандарта была основной системой международных расчетов до 30-х годов прошлого века.

1. возможность расчетов за экспорт и импорт товаров либо иностранной валютой, либо золотом;

2. свободный ввоз и вывоз золота из страны;

3. свободная чеканка золотых монет из слитков;

4. свободный обмен банкнот на золото по официальному курсу;

5. свободное плавание гибких валютных курсов вокруг равновесного курса, определяемого притоком и оттоком золота между странами;

6. относительно устойчивые платежные балансы основных стран-участниц международной торговли и устойчивые валютные курсы основных валют, служащих средством международных расчетов наряду с золотом.

6. относительно устойчивые платежные балансы основных стран-участниц международной торговли и устойчивые валютные курсы основных валют, служащих средством международных расчетов наряду с золотом.

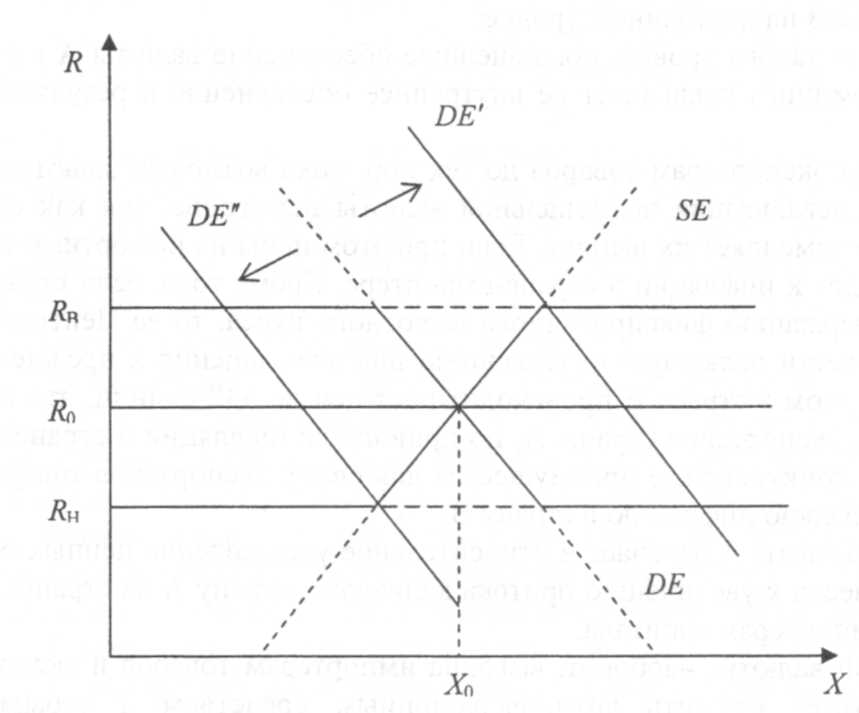

Пусть R - курс иностранной валюты. За ввозимые в страну товары можно расплачиваться либо золотом, либо иностранной валютой. В условиях равновесия валютный курс устанавливается на уровне монетарного паритета, то есть соотношения золотого содержания иностранной и национальной валюты. Если импорт растет, то растут спрос на иностранную валюту и курс иностранной валюты до тех пор, пока он не превысит ее монетарный паритет или ее золотое содержание (сдвиг линии DE до DE’, рост валютного курса до RB). В данной точке, которая называется высшей золотой точкой, импортерам товаров будет выгоднее расплачиваться золотом, в результате чего начнется отток золота из страны. Одновременно спрос на иностранную валюту падает, что приводит к падению ее курса до уровня, когда он ниже ее монетарного паритета или золотого содержания (DE в положение DE'', что приводит к снижению курса до величины RH- низшей золотой точки). В низшей золотой точке валютный курс иностранной валюты ниже ее золотого содержания, а курс национальной валюты - выше ее золотого содержания. Следовательно, зарубежным предпринимателям выгоднее расплачиваться золотом за национальные товары. Таким образом, в низшей золотой точке начинается приток золота в страну.

Итак, в рамках системы золотого стандарта валютные курсы являются гибкими, плавающими и свободно изменяются в пределах низшей и высшей золотых точек. Золото наряду с основными валютами служит средством международных расчетов. Цены на золото являются гибкими, а золотовалютные резервы изменяются, уравновешивая платежные балансы основных участников международной торговли и ввоза и вывоза капитала.

До тех пор, пока платежные балансы основных стран-участниц международных отношений оставались уравновешенными, а валютные курсы относительно устойчивыми, система Золотого стандарта оставалась для них приемлемой. До Первой мировой войны европейские экономики (Англия, Германия, Франция) имели положительное сальдо счета текущих операций и отрицательное сальдо счета движения капитала, а экономика США отрицательное сальдо счета текущих операций и положительное сальдо движения капитала. Европа вывозила капитал в США и оказывала американской экономике услуги; валютные доходы по статье услуг давали возможность покрывать отрицательное сальдо торгового баланса и вывозить капитал, не ставя под угрозу равновесие платежного баланса. После Первой и Второй Мировых войн европейские экономики потеряли свои преимущества в оказании международных услуг, однако продолжали вывозить капитал и импортировать товаров больше, чем экспортировать, что привело к формированию хронических дефицитов их платежных балансов. Развивающаяся экономика США, в меньшей степени пострадавшая от мировых войн, имела положительное сальдо платежного баланса достаточно длительное время за счет роста экспорта товаров и услуг, а также за счет притока иностранного капитала. В условиях Золотого стандарта, сохранившегося вплоть до 1933 года, это привело к оттоку золота из Европы в США и девальвации европейских валют. В конце 20-х годов произошел так называемый крах Золотого стандарта, который выразился в массовой девальвации валют и в отказе обратимости валют в золото. После Великой американской депрессии 1929-1933 гг. страны окончательно отказались от принципов Золотого стандарта, который частично был восстановлен в 1934 году только в США для иностранных банков и фирм на непродолжительное время. Вплоть до Второй мировой войны основными средствами международных расчетов оставались доллар США, английский фунт стерлингов, европейские валюты и золото, но без свободного ввоза-вывоза и свободного обмена золота на банкноты.

Международные валютные системы. Бреттон-Вудская система.

Международная валютная система - это принятое странами-участницами соглашение о порядке установления и регулирования их валютных отношений. Международные валютные системы различаются принципами установления валютных курсов, методами регулирования дефицитов платежных балансов и валютных курсов, инструментами международной денежно-кредитной политики.

Сразу после Второй мировой войны многие страны прибегали к частичной или полной необратимости своих валют в другие валюты, в том случае, если девальвация национальной валюты не помогала выправить хронический дефицит платежного баланса. В условиях частичной или полной необратимости валют страны стали создавать валютные блоки или зоны: зона франка, долларовая зона и т. п. Наличие наряду с этим растущей неуравновешенности платежных балансов основных стран-партнеров привело к необходимости заключить в 1944 г. новой валютное соглашение.

После Второй мировой войны усиливается неравномерность в развитии большинства развитых рыночных экономик и, следовательно, неуравновешенность их платежных балансов. Активный платежный баланс США основывался на положительном сальдо их торгового баланса, что позволяло осуществлять некоммерческие платежи за границу, вывозить капитал и ввозить золото в США. Новая роль американской экономики в мире и укрепление доллара определили основные принципы Бреттон-Вудской валютной системы:

1. золото наряду с долларом США являются основными средствами международных расчетов;

2. доллар США приравнен к золоту как главная валюта в мировой торговле; обмен доллара на золото по официальному курсу сохранялся до конца 50-х годов;

3. установлены твердые валютные паритеты валют стран-участниц Бреттон-Вудского соглашения к доллару США, а через него - к другим валютам и к золоту;

4. приняты узкие пределы колебаний курсов валют вокруг фиксированных валютных паритетов;

5. создан Международный Валютный Фонд как мировой финансовый институт, целью которого является межгосударственное регулирование валютно-финансовых отношений стран-участниц.

Бреттон-Вудская система основывалась на фиксированных валютных курсах и валютных интервенциях. Центральные банки стран-участниц были обязаны поддерживать курс своей валюты по отношению к доллару США и были вынуждены для этого осуществлять валютные интервенции. Ревальвация и девальвация национальной валюты могла быть осуществлена только с разрешения Международного Валютного Фонда в узких пределах, например, не более 10 % от фиксированного валютного курса. При наличии длительных, хронических дефицитов платежных балансов, Международный Валютный Фонд мог выдавать кредиты на их погашение.

Другой особенностью Бреттон-Вудской системы было придание доллару США статуса мировых денег. После Второй мировой войны США имели большие золотые запасы и, сохранив обмен доллара на золото по официальному курсу, обеспечивали своей национальной валюте интернациональный характер. Это позволило США расплачиваться с зарубежными партнерами долларами, что эквивалентно получению беспроцентного кредита у стран, принимающих доллары. Кроме того, рост спроса на доллары в Европе, завышение курса доллара и занижение курсов европейских валют обеспечили экспорт капитала из США и экспансию крупных американских корпораций на европейских рынках. К концу 50-х годов спрос на доллары в Европе снизился, началась конверсия долларов в золото, которая была прекращена США к середине 60-х годов, чтобы предотвратить утечку золота из США.

К началу 70-х годов прошлого века экономическая ситуация в мире изменилась: интересы стран Западной Европы и Японии вступили в противоречие с интересами США. В рамках Бреттон-Вудской системы удерживался завышенный курс доллара и заниженный курс других валют, что дало возможность Японии и Западно-Европейским странам осуществить валютный демпинг и усилить свои позиции на рынках США и в мире. С другой стороны, к началу 70-х годов США стали сводить свой платежный баланс с дефицитом: прибыли от иностранных инвестиций было недостаточно для покрытия дефицита торгового баланса, вывоза капитала и осуществления некоммерческих платежей за границей. Это привело к девальвации доллара США и окончательной отмене его обмена на золото. Чтобы поддержать фиксированный курс доллара, некоторые страны скупили доллары США, ревальвировали свои валюты, уменьшая свои золотые запасы и ухудшая сальдо торгового баланса. При новых девальвациях доллара страны-участницы отказались поддерживать фиксированные валютные курсы и возникла необходимость заключения нового валютного соглашения.

Необходимость поиска новых принципов международных валютных соглашений была связана не только с новой геополитической ситуацией, но и с началом нефтяных кризисов 70-х годов, которые привели к ценовому шоку и росту цен на импортные энергоносители. В условиях фиксированных валютных курсов, валютных демпингов и валютных интервенций возможен импорт инфляции между странами. Кроме того, рост расходов на импорт ухудшает состояние платежных балансов. К концу 70-х годов платежные балансы Японии и стран Западной Европы стали дефицитными, что привело к массовой девальвации валют и, в условиях кризиса доллара, привело к созданию в 1976 году Ямайской валютной системы.