Объективность оценки затрат и оплаты труда конкретных видов в зависимости от его качественных особенностей и условий, в которых он протекает, обесречивается на основе использования тарифной системы оплаты труда.

Тарифная система оплаты труда представляет собой совокупность регламентирующих документов, с помощью которых осуществляется дифференциация и регулирование заработной платы различных групп и категорий работающих в зависимости от их квалификационного уровня, условий, тяжести, ответственности и интенсивности труда.

Тарифная система оплаты труда рабочих связи включает тарифно-квалификационные справочники, тарифные сетки и тарифные ставки.

Основой тарифной системы оплаты труда работников, занятых управлением и организацией производства, инженерно-технических работников и специалистов является Квалификационный справочник должностей руководителей, специалистов и служащих, схемы должностных окладов, дифференцированные в зависимости от квалификационного уровня (категории) работников и присвоенного им тарифного разряда по оплате труда. Переход к рыночной экономике привел к появлению в организациях связи новых профессий и специальностей работников, связанных с решением задач маркетинговой деятельности: менеджеров, маркетологов, специалистов по рекламе, связям с общественностью и т.п., квалификационные требования к которым не всегда отражены в действующих нормативных документах. Поэтому операторы самостоятельно разрабатывают должностные инструкции, в которых отражаются квалификационные требования к специалистам данных профессий.

Назначение тарифно-квалификационного справочника и других аналогичных документов состоит в тарификации работ и присвоении соответствующих разрядов выполняющим их работникам. Существуют межотраслевые и отраслевые тарифно-квалификационные справочники. В последних отражаются специфические виды деятельности, характерные только для конкретной отрасли. Принципы построения этих нормативных документов одинаковы и состоят в следующем. Каждый из них содержит квалификационные характеристики для соответствующих профессий, специальностей или должностей, сгруппированных в разделы по производствам и видам работ. Квалификационные характеристики, как правило, состоят из двух разделов. Первый содержит подробное описание работ, которые должен выполнять работник данной квалификации. Во втором разделе определяется перечень теоретических знаний и практических навыков, которыми должен обладать исполнитель соответствующей профессии и квалификации.

Присвоение работнику определенного тарифного разряда служит основанием для оплаты труда в соответствии с его тарифно-квалификационным разрядом. С этой целью разрабатываются специальные тарифные сетки, используемые для оплаты труда исполнителей различного квалификационного уровня.

Тарифная сетка — это действующая в отрасли или в организации совокупность тарифных разрядов и соответствующих им тарифных коэффициентов, которые дают возможность отнести данную работу к определенной квалификационной группе. Тарифный коэффициент показывает, во сколько раз уровень оплаты труда работ п-го разряда выше уровня оплаты труда первого разряда.

В настоящее время на предприятиях многих отраслей экономики, включая организации связи, для соизмерения затрат труда работников различного квалификационного уровня используется Единая тарифная сетка (ЕТС). ЕТС содержит 18 разрядов по оплате труда и соответствующее число тарифных коэффициентов. Это обеспечивает достаточно высокую дифференциацию оплаты труда различного качества, сложности и ответственности. Ею предусмотрена дифференциация шага сетки по мере возрастания разрядов. Высший, 18-ый разряд в 4,5 раза превышает начальный уровень заработной платы, являющийся минимумом, установленным государством. Периодически тарифные коэффициенты пересматриваются с тем, чтобы более объективно учесть сложность труда при его оплате, а с другой — предотвратить необоснованно высокие различия в оплате труда работников близкой квалификации.

ЕТС принята в качестве отраслевой тарифной сетки (ОТС), которая охватывает все группы работников — от рабочих связи до руководителей различного уровня. При этом рабочие и младший обслуживающий персонал тарифицируются с 1 по 7 разряд, служащие (руководители, специалисты и технические исполнители) — со 2 по 18 разряд. Тарификация должностей служащих является сквозной по всем предприятиям основной деятельности независимо от места приложения труда. Так, для экономистов различных специальностей, где бы они ни работали, предусмотрена тарифная сетка в диапазоне 8—14 разрядов, для главных специалистов (экономистов, бухгалтеров, энергетиков и т.д.) — в диапазоне 13—16 разрядов. Конкретный тарифный разряд по оплате труда устанавливается работникам в зависимости от сложности выполняемых функций, ответственности за труд и других параметров, характеризующих требования к профессиональному уровню исполнителей.

Негосударственные телекоммуникационные компании могут применять по своему усмотрению другие тарифные системы и тарифные сетки, не связанные с ЕТС.

Денежная оценка труда различной квалификации выражается тарифными ставками. Тарифные ставки определяют абсолютный размер оплаты труда различных групп и категорий рабочих в единицу времени. В зависимости от выбранной единицы рабочего времени тарифные ставки могут быть часовые, дневные и месячные (оклады). Тарифные ставки и оклады учитывают только основную заработную плату.

Тарифная система оплаты труда устанавливает необходимые исходные данные для оценки различных видов труда. Порядок же исчисления заработной платы работников определяется принятой в организации формой оплаты труда. В практике организации оплаты труда используются две основные формы — сдельная и повременная, а также их модификации.

При сдельной форме оплаты труда заработная плата работнику начисляется за каждую единицу выполненной работы или изготовленной продукции по заранее установленным расценкам. Сдельная форма в зависимости от способа учета выработки и применяемых видов дополнительного поощрения подразделяется на прямую сдельную, косвенно сдельную, сдельно-премиальную, сдельно-прогрессивную и аккордную.

При прямой сдельной форме заработной платы труд рабочего оплачивается по расценкам за единицу произведенной продукции, которые определяются делением тарифной ставки определенного разряда работы на установленную для данной операции норму выработки. Эта форма оплаты труда создает большую личную материальную заинтересованность рабочего, но слабо стимулирует его в достижении общих по производственному подразделению или организации в целом высоких результатов деятельности, в повышении качества и экономном расходовании материальных ресурсов.

При косвенно сдельной форме, которая нашла наибольшее распространение при оплате труда рабочих, обслуживающих основное производство, размер их заработка ставится в прямую зависимость от результатов труда обслуживаемых рабочих-сдельщиков. Общая заработная плата рассчитывается либо путем умножения ставки вспомогательного рабочего на средний процент выполнения норм обслуживае мых рабочих-сдельщиков, либо умножением косвенно сдельной расценки на фактический выпуск продукции обслуживаемых рабочих.

При сдельно-премиальной форме рабочий сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели в соответствии с действующим на предприятии положением о премировании.

В основе сдельно-прогрессивной формы оплаты труда лежит определение заработка рабочего в пределах установленных норм выработки на основе прямых сдельных расценок, а при выработке сверх этих норм — по повышенным расценкам.

При аккордно-сдельной форме расценки устанавливаются не на отдельные операции, а на весь объем работы или ее законченный этап. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок. В большинстве случаев аккордный наряд составляется на комплекс технологически взаимосвязанных операций, в выполнении которых участвуют несколько исполнителей, поэтому аккордную оплату можно отнести к коллективной форме оплаты труда. Ее преимущество, как было сказано выше, состоит в повышении материальной заинтересованности каждого члена трудового коллектива в общих результатах труда. Следует также иметь в виду, что при аккордно-сдельной оплате широкое распространение получило премирование рабочих за сокращение сроков выполнения заданий, что усиливает стимулирующую роль этой формы в росте производительности труда.

Повременная форма оплаты труда, которая является основной в отрасли связи, имеет два вида — простую и премиальную.

При простой повременной форме размер заработной платы зависит от тарифной ставки, соответствующей присвоенному квалификационному разряду, или оклада и отработанного времени. Для повышения материальной заинтересованности работников в повышении производительности труда и качества предоставляемых услуг к заработку, начисленному в зависимости от отработанного времени, выплачиваются премии, тем самым простая повременная форма оплаты модифицируется в повременно-премиальную.

Условиями эффективного применения повременной оплаты труда являются надежный учет фактически отработанного времени, объективная тарификация рабочих, руководителей, специалистов и служащих, широкое применение напряженных норм и нормативов, регламентирующих организацию труда по каждой функциональной группе работающих.

В целях повышения стимулирующей роли заработной платы наряду с основным заработком, начисляемым с учетом действующих систем и форм оплаты труда, работники получают премии за достижение высоких показателей работы.

Зарплата каждого работника состоит из 3-х частей:

3/п=- Зт + Зп(0)++ 3„

Зт - тарифная ставка

Зп(0) - премии по индивидуальным расчётам или по результатам работы всего предприятия

3„ - надбавки

- за вредные условия

- за выучку лет

- за работу в выходные и праздничные дни

- за внеурочное время

- за использование иностранного языка

- за воспитание ребёнка до 3-х лет

Весь ФЗП полностью переносится на стоимость производимых услуг, т.е. всю з/п оплачивает потребитель.

ЛЕКЦИЯ 7. РАСХОДЫ ПРЕДПРИЯТИЙ ОТРАСЛИ СВЯЗИ И ИХ ПЛАНИРОВАНИЕ

Процесс создания и доведения до потребителей услуг связан с затратами живого и овеществленного труда, которые в денежной форме выступают в виде расходов на производство и реализацию услуг. По своему экономическому содержанию этот вид расходов представляет собой стоимостную оценку использованных в процессе эксплуатации средств связи и обслуживания потребителей трудовых ресурсов, основных фондов и оборотных средств организаций за определенный период (год, квартал, месяц).

Расходы операторов связи, связанные с производством и реализацией услуг, относятся к категории текущих затрат, и в системе экономических показателей деятельности носят название «расходы по обычным видам деятельности». Их величина непосредственно влияет на конечные результаты работы организаций связи, эффективность производственной и коммерческой деятельности, поэтому состав и величина расходов должны быть обоснованными и экономически оправданными, то есть связанными с деятельностью операторов, направленной на получение доходов. С учетом этого состав расходов на производство и реализацию продукции и услуг регламентируется Налоговым кодексом Российской Федерации, что обеспечивает единообразие их учета и планирования во всех сферах экономической деятельности и предотвращает включение в них неоправданных затрат, непосредственно не связанных с созданием конечного продукта.

В соответствии с действующей методикой в расходы организаций связи, связанные с производством и реализацией услуг, включаются следующие статьи:

расходы на оплату труда;

амортизация основных фондов;

материальные расходы;

прочие расходы.

Приведенная группировка является единой для всех предприятий и отраслей производства и основана на экономической однородности входящих в нее элементов. В то же время в конкретных сферах деятельности в отдельные статьи могут включаться те виды расходов, которые отражают отраслевые особенности процесса создания и реализации продукции или услуг. Например, специфичными для отрасли электросвязи являются затраты, связанные с взаимодействием операторов в процессе оказания услуг присоединения и услуг пропуска трафика. В состав расходов организаций почтовой связи включаются затраты на приобретение маркировальной продукции, расходы на перевозку почты, которых нет в затратах предприятий других отраслей.

Состав каждой статьи расходов определяется Налоговым кодексом РФ и другими нормативными законодательными актами, регламентирующими соответствующие сферы производственной и коммерческой деятельности хозяйствующих субъектов.

В расходы на оплату труда включаются все выплаты работникам в натуральной и денежной форме, получаемые ими в процессе трудовой деятельности в конкретной организации. К числу таких выплат относятся:

- суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда;

- премии за высокие производственные результаты и достижения в труде, надбавки к тарифным ставкам и окладам за профессиональное мастерство;

- начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки за разъездной характер работы, работу в ночное время, за совмещение профессий и расширение зон обслуживания, работу в тяжелых и вредных условиях труда;

- стоимость бесплатного питания и стоимость бесплатно выдаваемой работникам форменной одежды;

- расходы, связанные с оплатой очередных и учебных отпусков;

-надбавки, обусловленные районным регулированием оплаты

труда, а также выплаты, предусмотренные законодательством, трудовыми договорами (контрактами) и коллективными договорами между

работодателями и трудовыми коллективами.

К статье расходов по оплате труда относятся также суммы платежей на социальные нужды, осуществляемые организациями по договорам обязательного страхования (социального, пенсионного, медицинского), а также добровольного страхования, например, договорам негосударственного пенсионного обеспечения, заключенным в пользу работников со страховыми компаниями.

Экономическое содержание амортизации основных фондов было рассмотрено в лекции 3.

Состав материальных расходов отражает отраслевую специфику создаваемого продукта, а именно — невещественный характер услуг, в связи с чем в рассматриваемой группе расходов отсутствуют затраты на приобретение сырья и материалов, используемых в производстве товаров или образующих их основу. В организациях связи к материальным расходам относятся затраты-.

- на приобретение материалов и запасных частей, а также инструментов, приборов, лабораторного оборудования для проведения испытаний, контроля и текущего содержания основных фондов в процессе их эксплуатации;

- на приобретение топлива, воды и энергии всех видов для производственных нужд;

- на оплату транспортных услуг сторонних организаций, в частности на перевозку почты железнодорожным, воздушным и другими видами транспорта;

- на содержание и эксплуатацию объектов природоохранного назначения.

Прочие расходы — это комплексная статья, включающая затраты, не вошедшие в вышерассмотренные группы и отражающие необходимые средства для создания эффективных условий эксплуатационной, организационной и коммерческой деятельности операторов. В данную статью включаются:

- расходы на ремонт основных фондов;

- оплата услуг сторонних организаций, включая расходы по договорам межоператорского взаимодействия, связанные с оказанием услуг присоединения и пропуска трафика;

- арендные (лизинговые) платежи;

-расходы на обязательное и добровольное страхование имущества;

- расходы на научные и опытно-конструкторские разработки;

- оплата коммунальных услуг (отопление, освещение, водоснабжение и т.п. производственных помещений и непроизводственных объектов, находящихся на балансе организаций);

- суммы сборов и налогов, начисленных в соответствии с действующим законодательством;

- расходы на сертификацию услуг;

- расходы на содержание служебного транспорта;

- затраты, связанные с обеспечением пожарной безопасности и благоприятных условий труда;

- расходы по найму работников, подготовку и переподготовку кадров;

- оплата аудиторских, юридических, информационных, консультативных и иных аналогичных услуг;

- расходы на командировки;

- представительские расходы;

- расходы на канцелярские товары, оплату услуг связи, вычислительных центров и банков;

- расходы на маркетинг, включая текущее изучение конъюнктуры рынка и рекламу производимых услуг;

- расходы на управление организацией или ее отдельными подразделениями и ряд других.

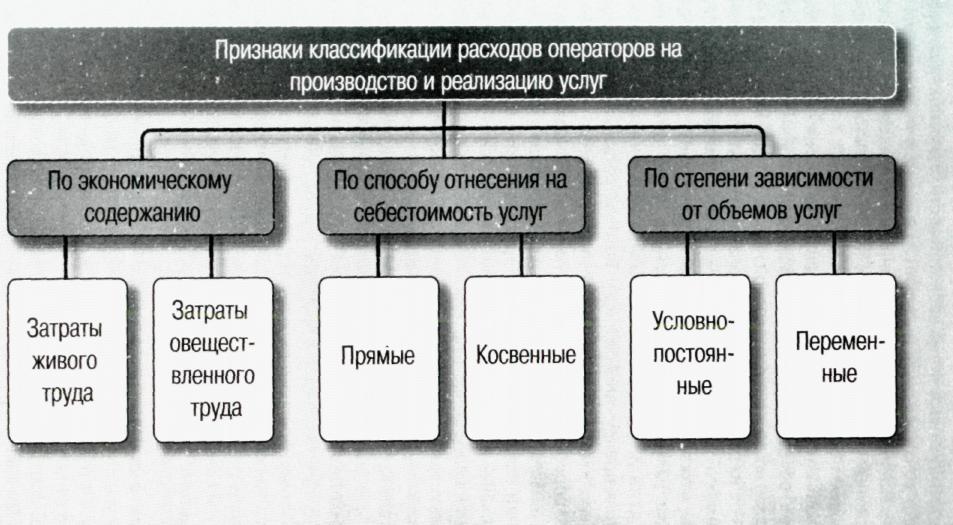

Кроме рассмотренной группировки расходов на производство и реализацию услуг, затраты организаций связи классифицируются по ряду признаков, представленных на рис. 9.1.

С точки зрения экономического содержания выделяются затраты живого и овеществленного труда. Стоимостным содержанием затрат живого труда являются расходы на оплату труда с учетом отчислений на социальные нужды. Практически все остальные статьи затрат связаны с оплатой овеществленного труда. Деятельность операторов связи будет тем эффективнее, чем меньше в расчете на единицу создаваемых услуг (при прочих равных условиях) будет удельный вес затрат на оплату живого труда и больше доля расходов, связанных с использованием результатов прошлого труда, при общем снижении расходов на единицу произведенного конечного продукта.

Приведенные теоретические рассуждения подтверждаются фактическими результатами оценки эффективности деятельности организаций различных подотраслей связи, например, уровнем рентабельности (см. раздел 11.2). Это обусловлено тем, что в подотраслях, имеющих высокую фондооснащенность, как это имеет место в электросвязи, выше производительность труда, а одинаковый объем доходов обеспечивается меньшей численностью персонала, что и определяет больший конечный эффект на единицу затраченных производственных ресурсов.

|

По способу отнесения на себестоимость отдельных подотраслей и видов услуг связи все расходы делятся на прямые и косвенные. Такая классификация имеет важное значение для определения себестоимости конкретных услуг и использования этих результатов при формировании тарифов связи.

Большинство организаций связи являются хозяйствующими субъектами объединенного типа, предоставляющими услуги различных подотраслей по достаточно широкой номенклатуре. То же самое можно сказать и об их региональных филиалах и структурных подразделениях более низкого уровня иерархии. Часть всех затрат операторов или филиалов может быть отнесена непосредственно на определенную подотрасль (междугородную телефонную связь, телеграфную связь и т.д.) или даже услугу данной подотрасли (междугородное телефонное соединение, аренду каналов и пр.). Такие затраты называются прямыми. К их числу могут быть отнесены затраты на оплату труда производственного персонала, амортизацию основных фондов, электроэнергию для производственных нужд, затраты по договорам о межсетевом взаимодействии, капитальный ремонт оборудования и некоторые другие.

Остальные виды затрат, таких как значительная часть материальных затрат и большая часть прочих расходов, заработная плата административно-управленческого персонала, можно перенести на себестоимость конкретных услуг только расчетным путем, поскольку они связаны с деятельностью организации в целом. Эти затраты относятся к косвенным, а их распределение по подотраслям и услугам осуществляется, в соответствии с рекомендациями по ведению операторами связи раздельного учета доходов и расходов (см. раздел 9.2).

В условиях неравномерности поступления нагрузки в организациях связи, наличия нормируемых резервов свободного времени у дежурного персонала для обеспечения бесперебойной работы оборудования и сооружений связи важную роль играет деление расходов, связанных с производством и реализацией услуг, на условно-постоянные и переменные.

Условно-постоянные расходы остаются практически неизменными при увеличении объема создаваемых услуг в достаточно широких пределах, а в ряде случаев вообще не зависят от величины созданного конечного эффекта.

Например, расходы на оплату труда определяется числом работников и их средней заработной платой. Численность же производственного персонала рассчитывается с учетом колебания нагрузки на основе

усредненных значений. В применяемых нормах и нормативах по труду обязательно учитываются неустранимые перерывы из-за неравномерности поступления нагрузки, а также предусматривается дежурное время обслуживающего персонала для качественного содержания технических средств и своевременное устранение повреждений. Таким образом, штат работников определяется с резервом, который может быть использован для создания дополнительного объема услуг и получения соответствующих доходов.

Аналогичные рассуждения справедливы и в отношении амортизационных отчислений. А, например, такие виды затрат, как арендная плата, оплата коммунальных расходов, налогов, включаемых в расходы, страховых взносов и ряд других, могут иметь место даже если продукция или услуги не создаются вообще.

В организациях почтовой и электрической связи, деятельность которых связана преимущественно с обработкой обмена, условно-постоянные расходы могут оставаться неизменными при увеличении объема услуг на 20 — 30 % и даже более. В акционерных обществах электросвязи и их филиалах, занятых предоставлением потребителям технических устройств, условно-постоянные расходы практически не меняются в течение всего периода освоения производственных мощностей и задействования оборудования.

В случае расширения производства за счет ввода нового оборудования и привлечения дополнительных работников на его обслуживание, произойдет скачкообразный рост затрат на оплату труда, амортизационных отчислений и других видов условно-постоянных расходов, которые затем снова стабилизируются до нового существенного увеличения объема услуг.

Расходы, объем которых растет пропорционально повышению объема услуг, называются переменными. В организациях связи к их числу относятся затраты на материалы и запасные части, электроэнергию для производственных нужд, суммы средств, выплачиваемых по договорам межсетевого взаимодействия между операторами, транспортные расходы на перевозку почты.

Деление всех составляющих себестоимости на условно-постоянные и переменные имеет важное значение для поиска резервов ее снижения, поскольку чем выше удельный вес условно-постоянных расходов, тем медленнее растет их общая величина при увеличении объема услуг.

В условиях рыночных отношений экономическое содержание условно-постоянных и переменных расходов дополняется тем, что сопоставление последних (переменных издержек) с получаемыми доходами является основанием для дальнейшего осуществления предприятием своей коммерческой деятельности или объявления о банкротстве. Если получаемый доход меньше переменных затрат, по существующим в мире правилам фирма является банкротом. И хотя для традиционных телекоммуникационных компаний, составляющих основу сети связи страны, в силу масштабов производства, мощностей сетей идругих причин банкротство вряд ли является реальным, новые операторы, подключающиеся к сети общего пользования, должны учитывать такую возможность и стремиться к минимизации переменных издержек для успешного осуществления своей коммерческой деятельности.