ЦЕЛЬ РАБОТЫ: научиться определять прибыль и рентабельность промышленного предприятия по результатам хозяйственной деятельности

Для выполнения работы необходимо знать:

- систему показателей прибылей и доходов предприятия;

- основные показатели рентабельности;

- методики расчета прибыли и рентабельности хозяйствующих субъектов.

Для выполнения работы необходимо уметь

- находить и использовать необходимую экономическую информацию;

- определять состав финансовых ресурсов организации;

- рассчитывать прибыль и рентабельность хозяйствующих субъектов.

Выполнение данной практической работы способствует формированию профессиональных компетенций ПК 2.1. Планировать и организовывать работы по техническому обслуживанию и ремонту автотранспорта; ПК 2.2. Контролировать и оценивать качество работы исполнителей работ; ПК 2.3. Организовывать безопасное ведение работ при техническом обслуживании и ремонте автотранспорта.

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

На предприятии функционирует целая система прибылей и доходов. Следует различать:

1. Прибыль от реализации продукции (товаров, работ, услуг)

( )представляет собой разницу между выручкой от реализации и затратами на производство и реализацию, включаемыми в себестоимость;

)представляет собой разницу между выручкой от реализации и затратами на производство и реализацию, включаемыми в себестоимость;

Плановая прибыль предприятия от реализации годового объема продукции определяется по формуле:

, руб. , руб.

| (8.1) |

где

— количество реализованной продукции, шт. (годовая программа выпуска изделий)

— количество реализованной продукции, шт. (годовая программа выпуска изделий)

— оптовая цена одного изделия, руб.

— оптовая цена одного изделия, руб.

– себестоимость одного изделия, руб.

– себестоимость одного изделия, руб.

2. Прибыль от прочей реализации ( )– представляет собой прибыль, полученную от реализации основных фондов, нематериальных активов, отходов, и.т.д.

)– представляет собой прибыль, полученную от реализации основных фондов, нематериальных активов, отходов, и.т.д.

Прибыль от прочей реализации определяется как разность между выручкой от реализации и затратами на эту реализацию.

3. Доходы от внереализационных операций ( )включают:

)включают:

– доходы от сдачи имущества в аренду;

– доходы, полученные от долевого участия в деятельности других предприятий, доходы по ценным бумагам, принадлежащим предприятию.

– штрафы, пени, неустойки, присужденные или признанные должником

– и.т.п. доходы

4. Расходы на внереализационные операции ( )включают:

)включают:

– убытки от хищений, виновники которых не установлены;

– Признанные штрафы, пени, неустойки

–и.т.п. расходы

Балансовая прибыль представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним

| (8.2) |

1. Расчетная (чистая) прибыль определяется как разница между балансовой прибылью ( ) и общей суммой налоговых отчислений (

) и общей суммой налоговых отчислений ( ).

).

| (8.3) |

Рентабельность – это важнейший относительный показатель эффективности производства.

Таблица 6.1 – Показатели рентабельности предприятия

| Наименование показателя | Формула расчета | Пояснения |

| Общая рентабельность производства |  Где

– балансовая прибыль, руб.

Где

– балансовая прибыль, руб.

, ,  – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств

| Характеризует эффективность производственной деятельности предприятия, уровень использования им производственных фондов. Показывает, сколько прибыли в % получает предприятие с одного вложенного в производство рубля производственных фондов. |

| Рентабельность конкретного вида продукции |  Где

Где  – годовая балансовая прибыль по данному изделию, руб. – годовая балансовая прибыль по данному изделию, руб.

– полная себестоимость годового выпуска данного вида продукции, руб – полная себестоимость годового выпуска данного вида продукции, руб

| Показывает, сколько прибыли получает предприятие с одного вложенного в производство этого изделия рубля затрат |

| Рентабельность всей товарной продукции |  Где

Где  балансовая прибыль общего годового выпуска товарной продукции, руб. балансовая прибыль общего годового выпуска товарной продукции, руб.

– полная себестоимость общего годового выпуска товарной продукции, руб. – полная себестоимость общего годового выпуска товарной продукции, руб.

| Показывает, сколько прибыли получает предприятие с одного вложенного в производство общего объёма товарной продукции рубля затрат |

| Расчетная рентабельность |  Где

Где  – чистая прибыль, руб. – чистая прибыль, руб.

| Показывает, сколько чистой прибыли (в %) получает предприятие с одного вложенного в производство рубля производственных фондов |

В условиях конкуренции предприятие повышает рентабельность каждого вида продукции и всей товарной продукции за счет снижения затрат на производства.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи. Расчеты оформить в виде таблиц, указанных в методических рекомендациях. Сделать выводы.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

|

Пример 1

Какую прибыль может получить предприятие при выпуске 14000 штук изделий, если постоянные затраты предприятия 960,9 тыс. руб. переменные затраты на единицу продукции 185 руб. Рыночная цена единицы продукции 280 рублей.

Таблица 6.2 – Исходные данные

| №пп | Показатели | Обозначения | Значение |

| Выпуск изделий, шт. | N | ||

| Рыночная цена единицы продукции, руб. | Ц | ||

| Переменные затраты на единицу продукции, руб. |

| ||

| Постоянные затраты предприятия (на весь выпуск), тыс. руб. |

| 960,9 |

Решение

1. Определим, какую прибыль может получить предприятие

| (8.4) |

Задача 1

Какую прибыль может получить предприятие при выпуске 15000 штук изделий, если постоянные затраты предприятия 975 тыс. руб. переменные затраты на единицу продукции 200 руб. Рыночная цена единицы продукции 300 руб.

Таблица 6.3 – Исходные данные

| №пп | Показатели | Обозначения | Значение |

| Выпуск изделий, шт. | N | ||

| Рыночная цена единицы продукции, руб. | Ц | ||

| Переменные затраты на единицу продукции, руб. |

| ||

| Постоянные затраты предприятия (на весь выпуск), тыс. руб. |

|

Задача 2

Оптовая отпускная цена изделия 820 руб. Полная себестоимость 412 рублей. За год выпускается 5000 штук изделий. Определить годовую прибыль промышленного предприятия. Решение оформить в таблице 6.4.

Таблица 6.4 – Расчет годовой прибыли промышленного предприятия

| №пп | Показатели | Значение |

Оптовая отпускная цена изделия, руб

| ||

Годовой выпуск изделия А, шт.

| ||

Выручка от реализации изделия за год, руб.

| ||

Полная себестоимость изделия, руб

| ||

Полная себестоимость годового выпуска, руб.

| ||

Прибыль промышленного предприятия за год, руб.

|

Задача 3

Годовой выпуск изделия 5000 шт. Прибыль от реализации годового выпуска продукции 532 тыс. руб. Оптовая цена изделия (без НДС) 720 руб. Определить полную себестоимость одного изделия.

Таблица 6.5 – Расчет полной себестоимости

| №пп | Показатели | Обозначения, формула | Значение, расчет |

| Оптовая цена изделия (без НДС), руб |

| ||

| Годовой выпуск изделия, шт. |

| ||

| Выручка от реализации продукции, руб. |

| ||

| Годовая прибыль, руб. |

| ||

| Прибыль от реализации единицы продукции, руб. |

| ||

Полная себестоимость 1-го изделия, руб.

|

|

Задача 4

Прибыль от реализации продукции за год составила 40000 тыс. руб. Стоимость основных фондов 55000 тыс. руб., стоимость оборотных средств 35000 тыс. руб. Определить общую рентабельность производства.

Таблица 6.6 – Расчет общей рентабельности производства

| №пп | Показатели | Обозначения, формула | Значение, расчет |

| Прибыль от реализации продукции за год, тыс. руб. |

| ||

| Стоимость основных фондов, тыс. руб. |

| ||

| Стоимость оборотных средств, тыс. руб. |

| ||

| Общая рентабельность производства, % |

|

Задача 5

Прибыль, приходящаяся на 1 изделие 1400 руб. Полная себестоимость 7600 руб. Определить рентабельность изделия.

Таблица 6.7 – Расчет рентабельности изделия

| №пп | Показатели | Обозначения, формула | Значение, расчет |

| Прибыль, приходящаяся на 1 изделие, руб. |

| ||

| Полная себестоимость, руб. | Сп | ||

| Рентабельность изделия, % |

|

Задача 6

Полная себестоимость изделия составляет 400 руб. Рентабельность 25%. Выпуск продукции за отчетный период 2000 шт. Определить сумму прибыли.

Таблица 6.8 – Расчет прибыли

| №пп | Показатели | Обозначения, формула | Значение, расчет |

| Полная себестоимость изделия, руб. | Сп | ||

| Выпуск продукции за отчетный период, шт. | N | ||

| Полная себестоимость годового выпуска, руб. |

| ||

| Рентабельность, % | Р | ||

| Плановая прибыль, руб. |

|

Задача 7

Оптовая цена (без НДС) 1400 руб. Полная себестоимость изделия 920 рублей. Определить рентабельность изделия.

Таблица 6.9 – Расчет рентабельности изделия

| №пп | Показатели | Обозначения, формула | Значение |

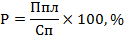

| Оптовая цена (без НДС), руб. | Цо | ||

| Полная себестоимость изделия, руб. | Сп | ||

| Плановая прибыль, руб. | Ппл | ||

| Рентабельность изделия, % |

|

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Что подразумевается под понятием «прибыль от реализации продукции»? Как рассчитывается этот показатель?

2. Что включает балансовая прибыль предприятия?

3. Назвать разновидности рентабельности.

4. Как определяется рентабельность продукции?

5. Как определяется рентабельность производственных фондов?

ЛИТЕРАТУРА:

1. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебник. – М.: Финансы и статистика, 2010 г.

2. Краткий экономический словарь/под ред. Ю.А.Велика и др. М.: Политиздат, 2010

3. Миронов М.Г., Загородников С.В. Экономика отрасли (машиностроение): учебник/ - М.: ФОРУМ: ИНФРА – М, 2010.

4. Экономика организаций (предприятий): Электронный учебник / И.В. Сергеев, И.И. Веретенникова. – Электрон.дан. – М.: КНОРУС, 2010.

Практическая работа № 9