ЦЕЛЬ РАБОТЫ: Приобрести навыки расчета показателей использования оборотных фондов предприятия; научиться делать выводы по полученным результатам.

Для выполнения работы необходимо знать:

- основные технико-экономические показатели эффективности использования оборотных средств предприятия;

- методики расчета основных технико-экономических показателей эффективности использования оборотных средств предприятия;

- методы управления оборотными средствами;

- состав оборотных фондов предприятия;

- способы экономии ресурсов.

Для выполнения работы необходимо уметь:

- находить и использовать необходимую экономическую информацию;

- определять состав оборотных фондов организации;

- рассчитывать основные технико-экономические показатели эффективности использования оборотных средств предприятия.

Выполнение данной практической работы способствует формированию профессиональных компетенций:ПК 1.1. Организовывать и проводить работы по техническому обслуживанию и ремонту автотранспорта; ПК 1.2. Осуществлять технический контроль при хранении, эксплуатации, техническом обслуживании и ремонте автотранспортных средств; ПК 1.3. Разрабатывать технологические процессы ремонта узлов и деталей; ПК 2.1. Планировать и организовывать работы по техническому обслуживанию и ремонту автотранспорта.

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

Экономическая сущность и состав оборотных фондов предприятия

Оборотные фонды участвуют в производстве 1 раз, целиком потребляются в каждом производственном процессе. Они изменяют свою натуральную форму (металл– заготовка – деталь – узел – изделие). Оборотные фонды свою стоимость сразу же полностью включают в себестоимость продукции.

Оборотные фонды подразделяются на следующие группы:

1. Производственные запасы (запасы сырья, материалов, покупных полуфабрикатов, вспомогательных материалов, топлива, тары, запчастей для ремонта машин и оборудования, МБП);

2. Незавершенное производство – продукция, незаконченная производством и подлежащая дальнейшей обработке;

3. Расходы будущих периодов, т.е затраты на подготовку и освоение производства новой продукции, производимые в данный период, но подлежащие погашению в будущем

Наряду с оборотными производственными фондами у предприятия есть фонды обращения. К ним относят:

1. Готовую продукцию, находящуюся в процессе реализации;

2. Денежные средства (в кассе, в расчетах, на счетах)

Денежные средства, вложенные в оборотные фонды и фонды обращения называются оборотными средствами.

Показатели эффективности использования оборотных фондов промышленного предприятия

Эффективность использования оборотных средств оценивается следующими показателями:

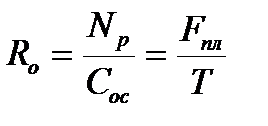

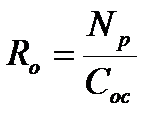

1. Коэффициент оборачиваемости оборотных средств показывает, число кругооборотов, которое эти средства совершают за плановый период. Рассчитывается по формуле:

, об , об

| (3.1) |

где  – объём реализованной продукции, руб.

– объём реализованной продукции, руб.

– сумма оборотных средств, руб.

– сумма оборотных средств, руб.

Т–длительность одного оборота оборотных средств, дн.

– количество дней в плановом периоде (360, 90, 30 дней)

– количество дней в плановом периоде (360, 90, 30 дней)

Пример 1

Объем реализованной продукции 3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить коэффициент оборачиваемости оборотных средств.

Решение

Коэффициент оборачиваемости оборотных средств равен:

, ,

| (3.2) |

об.

об.

Таким образом, оборотные средства за год оборачиваются 3 раза.

Этот коэффициент одновременно показывает сумму реализованной продукции, приходящуюся на 1 рубль оборотных средств. (в данном случае 3 рубля реализованной продукции на 1 рубль оборотных средств)

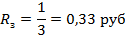

2. Коэффициент загрузки оборотных средств – есть величина, обратная коэффициенту оборачиваемости:

Пример 2

Объем реализованной продукции 3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить коэффициент загрузки оборотных средств.

Решение

Коэффициент загрузки оборотных средств равен:

| (3.3) |

Это означает, что для того, чтобы произвести продукции на 1 рубль, необходимы оборотные средства на 0,33 руб.

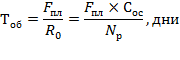

3. Длительность одного оборота оборотных средств определяется по формуле:

| (3.4) |

где  – количество дней в периоде

– количество дней в периоде

Пример 3

Объем реализованной продукции 3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить длительность одного оборота оборотных средств

Решение

1. Коэффициент оборачиваемости оборотных средств равен:

|

| (3.5) |

об.

2. Длительность одного оборота оборотных средств равна:

, дни , дни

| (3.6) |

Ответ: За год совершается 3 полных оборота. Продолжительность одного оборота 120 дней.  об.

об.

4. Результатом ускорения оборачиваемости оборотных средств является их условное высвобождение.

Экономия от высвобождения оборотных средств рассчитывается по формуле:

| (3.7) |

где

– соответственно период оборота оборотных средств в отчетном и плановом периоде, дни

– соответственно период оборота оборотных средств в отчетном и плановом периоде, дни

– объем реализации в плановом периоде, руб.

– объем реализации в плановом периоде, руб.

– количество дней в плановом периоде.

Экономия рассчитывается в том случае, когда в данном периоде сокращается время одного оборота оборотных средств по сравнению с предыдущим периодом.

Если время оборота, наоборот, увеличивается, то экономия отсутствует и рассчитывается перерасход оборотных средств. Этот факт можно рассматривать как отрицательное явление в эффективности использовании оборотных средств.

Пример 4

Норматив оборотных средств в отчетном периоде 2,5 млн. руб. Объем реализации в отчетном году 4 млн. руб. В плановом году предусматривается увеличить объем реализации на 18%, а норматив оборотных средств на 7%.

Определить:

1. Изменение коэффициента оборачиваемости оборотных средств;

2. Изменение времени одного оборота оборотных средств;

3. Коэффициент загрузки оборотных средств

4. Размер высвобождаемых оборотных средств (экономию от высвобождения оборотных средств).

Решение оформим в таблице 3.1

Решение

Таблица 3.1– Расчет показателей эффективности оборотных средств

| Показатели | Отчетный период | Плановый год | |

| Объем реализации, млн. руб. |

| ||

| Норматив оборотных средств, млн. руб. | 2,5 |

| |

| Коэффициент оборачиваемости |

|

| |

| Изменение коэффициента оборачиваемости | 1,76–1,6=0,16 Коэффициент оборачиваемости в плановом году увеличится на 0,16. Это положительное явление, т.к. увеличение коэффициента оборачиваемости означает, что в плановом году увеличится число оборотов оборотных средств на 0,16 оборота | ||

| Коэффициент загрузки |

|

| |

| Время одного оборота оборотных средств, дни |

|

| |

| Изменение времени одного оборота оборотных средств, дн. | 205–225= –20 дн. В плановом году время одного оборота сократится на 20 дней | ||

| Экономия от высвобождения оборотных средств |

|

Пример 5

По плану предприятие должно реализовать продукции на 20 млн. руб. Среднегодовая норма оборотных средств запланирована в 4 млн. В результате перевода сборки машин на поток, период оборота сократился на 5 дней. На какую сумму можно увеличить план при той же сумме оборотных средств?

Решение

Таблица 3.2– Расчет показателей оборачиваемости оборотных средств

| Показатели | План | Факт | ||

| Объем реализации, млн. руб. |

| |||

| Изменение объема реализации, млн. руб | 21,48–20=1,48 | |||

| Норматив оборотных средств, млн. руб. | ||||

| Коэффициент оборачиваемости, об. |

|

| ||

| Время одного оборота оборотных средств (период оборота), дни |

| 72–5=67 дней | ||

Вывод: за счет перевода сборки машин на поток объем реализации можно увеличить на 1,48 млн.руб.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи. Расчеты оформить в виде таблиц, указанных в методических рекомендациях. Сделать выводы.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

|

Задача 1

Объем реализованной продукции 4 млн. руб. среднегодовая сумма оборотных средств 2 млн. руб. Определить коэффициент оборачиваемости оборотных средств (см. пример 1).

Задача 2

Объем реализованной продукции 5 млн. руб. среднегодовая сумма оборотных средств 6 млн. руб. Определить коэффициент загрузки оборотных средств (см. пример 2).

Задача 3

Объем реализованной продукции 6 млн. руб. среднегодовая сумма оборотных средств 2 млн. руб. Определить длительность одного оборота оборотных средств (см. пример 3).

Задача 4

Норматив оборотных средств в отчетном периоде 3 млн. руб. Объем реализации в отчетном году 2 млн. руб. В плановом году предусматривается увеличить объем реализации на 10%, а норматив оборотных средств на 5%.

Определить:

1. Изменение коэффициента оборачиваемости оборотных средств;

2. Изменение времени одного оборота оборотных средств;

3. Коэффициент загрузки оборотных средств

4. Размер высвобождаемых оборотных средств (экономию от высвобождения оборотных средств).

Решение оформить в таблице. (см. пример 4).

Таблица 3.3– Расчет показателей эффективности оборотных средств

| Показатели | Отчетный период | Плановый год | |

| Объем реализации, млн. руб. | |||

| Норматив оборотных средств, млн. руб. | |||

| Коэффициент оборачиваемости | |||

| Изменение коэффициента оборачиваемости | |||

| Коэффициент загрузки | |||

| Время одного оборота оборотных средств, дни | |||

| Изменение времени одного оборота оборотных средств, дн. | |||

| Экономия от высвобождения оборотных средств |

Задача 5

По плану предприятие должно реализовать продукции на 30 млн. руб. Среднегодовая норма оборотных средств запланирована в 7 млн. В результате перевода сборки машин на поток, период оборота сократился на 6 дней. На какую сумму можно увеличить план при той же сумме оборотных средств? (см. пример 5).

Таблица 3.4– Расчет показателей оборачиваемости оборотных средств

| Показатели | План | Факт | ||

| Объем реализации, млн. руб. | ||||

| Изменение объема реализации, млн. руб | ||||

| Норматив оборотных средств, млн. руб. | ||||

| Коэффициент оборачиваемости, об. | ||||

| Время одного оборота оборотных средств (период оборота), дни | ||||

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Что представляют собой оборотные производственные фонды?

2. На какие группы делятся оборотные фонды предприятия?

3. Что показывает коэффициент оборачиваемости? Как он рассчитывается?

4. Что отражает коэффициент загрузки? Как он определяется?

5. Как рассчитать длительность одного оборота оборотных средств?

6. В каком случае возникает экономия от использования оборотных средств?

ЛИТЕРАТУРА:

1. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебник. – М.: Финансы и статистика, 2010 г.

2. Краткий экономический словарь/под ред. Ю.А. Велика и др. М.: Политиздат, 2007

3. Миронов М.Г., Загородников С.В. Экономика отрасли (машиностроение): учебник/ - М.: ФОРУМ: ИНФРА – М, 2010.

Практическая работа №4