Точка безубыточности характеризует так называемый порог безубыточности - объем производства и реализации продукции, при котором предприятие не получает прибыли, но и не несет убытков. Для определения порога безубыточности необходимо разграничить затраты на производство и реализацию продукции на два класса: затраты переменные и затраты условно-постоянные.

К переменным относятся затраты, сумма которых зависит от объема производства и реализации продукции: стоимость потребляемого сырья и материалов, энергии, используемой на технологические нужды, заработная плата основных рабочих с ЕСН и др. Структура переменных издержек представлена на диаграмме 2.6.1.

К условно-постоянным относятся затраты, сумма которых не зависит от объема производства и реализации продукции (хотя изменяется под влиянием других факторов): общепроизводственные затраты, общехозяйственные расходы, коммерческие расходы и др. Структура условно-постоянных затрат представлена на диаграмме 2.6.2

Диаграмма 2.6.1

Диаграмма 2.6.2.

Условно-постоянные и переменные издержки по типам изделий:

| Тип изделия | ||||

| СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| Годовая программа, шт. | 569,94 | 12841,48 | 13255,24 | 644,98 |

| Годовая программа, м3 | 604,13 | 26581,86 | 31414,93 | 1812,40 |

| Постоянные издержки на 1 м3, руб. | 528,11 | 519,64 | 519,95 | 524,91 |

| Постоянные издержки на годовую программу | 319047,60 | 13813051,78 | 16334168,51 | 951338,26 |

| Переменные издержки на 1м3 изделия, руб. | 1872,34 | 1449,03 | 1464,40 | 1712,20 |

| Переменные издержки на годовую программу | 1131139,91 | 38518022,56 | 46003937,79 | 3103192,75 |

Порядок определения условно-постоянных и переменных издержек на годовую программу отличается некоторой сложностью. Объясню почему: годовая программа составляет 60413,32 м3 продукции, но все изделия в годовой программе занимают разную долю и на каждый тип изделия приходятся различные затраты. И если условно-постоянные издержки на годовую программу определяются достаточно просто – как сумма годовых условно-постоянных издержек по каждому виду изделий, то для определения переменных затрат требуется провести следующие расчеты:

Необходимо определить долю каждого типа изделия в 1 м3 годовой программы (см. описание продукта):

Второй шаг заключается в определение внутризаводской оптовой цены 1 м3 продукции и переменных издержек на 1 м3 в зависимости от занимаемой доли каждого изделия в 1 кубометре годовой программы.

| Тип изделия | Доля изделия в 1 м3 годовой программы | Цена 1 м3 изделия, руб. | Переменные издержки на 1 м3, руб. |

| СВ-22пл | 0,01 | 27,36 | 18,72 |

| СВ-35 | 0,44 | 987,49 | 637,57 |

| СВ-41 | 0,52 | 1176,32 | 761,49 |

| СВД-60пл | 0,03 | 76,51 | 51,37 |

| Итого: | 1,00 | 2267,68 | 1469,15 |

Получив данные значения, можно непосредственно перейти к расчету критического объема выпуска:

Уравнение модели безубыточности:

ÞN=

ÞN=  =

=  = 39344, 48, где

= 39344, 48, где

N - точка безубыточности, определяющая размер выпускаемой продукции, при котором ее производство целесообразно;

Зпост - совокупные годовые условно-постоянные издержки.

Зперем - переменные издержки на один кубометр.

Ц – внутризаводская оптовая цена одного кубометра.

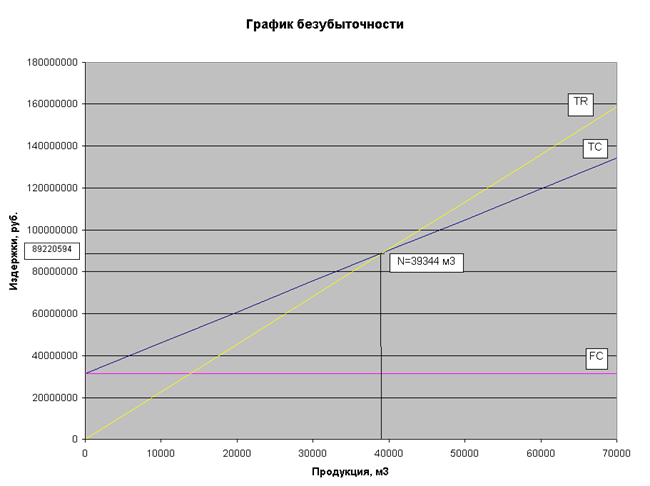

Расчетная таблица для построения графика безубыточности:

| м3 | TC, руб. | FC, руб. | TR, руб. | м3 |

| 31417606,18 | 31417606,18 | |||

| 46109116,28 | 31417606,18 | 22676773,43 | ||

| 60800626,38 | 31417606,18 | 45353546,87 | ||

| 75492136,48 | 31417606,18 | 68030320,3 | ||

| 90183646,57 | 31417606,18 | 90707093,73 | ||

| 104875156,67 | 31417606,18 | 113383867,2 | ||

| 119566666,77 | 31417606,18 | 136060640,6 | ||

| 134258176,87 | 31417606,18 | |||

| 39344,48 | 89220593,90 | 31417606,18 | 89220593,90 | 39344,48 |

2.7. Расчет основных экономических показателей проекта.

2.7. Расчет основных экономических показателей проекта.

Расчет прогнозируемой и чистой прибыли

I период:

Таблица для определения прогнозируемой и чистой прибыли:

| Тип изделия | ||||

| СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| Годовая программа, шт. | 569,94 | 12841,48 | 13255,24 | 644,98 |

| Полная себестоимость, руб. | 2544,46 | 4075,15 | 4702,89 | 6286,26 |

| Полная себестоимость на годовой выпуск, руб. | 1450184,68 | 52330949,46 | 62337958,72 | 4054522,50 |

| Прогнозируемая прибыль (норматив рентабельности - 14%), руб. | 356,23 | 570,52 | 658,40 | 880,08 |

| Прогнозируемая прибыль на годовой выпуск, руб. | 203025,85 | 7326332,92 | 8727314,22 | 567633,15 |

| Внутризаводская оптовая цена, руб. | 2900,69 | 4645,67 | 5361,30 | 7166,33 |

| Внутризаводская оптовая цена 1 м3, руб. | 2736,50 | 2244,29 | 2262,15 | 2550,30 |

| Внутризаводская оптовая цена годового выпуска продукции, руб. | 1653210,53 | 59657282,39 | 71065272,94 | 4622155,65 |

Прогнозируемая прибыль определяется разностью внутризаводской оптовой цены изделия и его полной себестоимости. Другими словами, прогнозируемая прибыль ни что иное, как норматив рентабельности. Годовая прогнозируемая прибыль:

Пгод. прогн. = 16824306,15 руб.

Чистая прибыль – часть прибыли, остающаяся после уплаты налогов и других обязательных платежей в бюджет. В данной работе мы рассматриваем исключительно налог на прибыль (ставка – 24%). Налог на имущество предприятия (2% от среднегодовой стоимости основных фондов) и налог на пользователей автодорог (1% от выручки) включаем в себестоимость продукции.

В данном случае годовая прогнозируемая прибыль совпадает с прибылью от реализации, т.к. не планируется получать прибыль от прочей деятельности. Также у предприятия нет налоговых льгот.

Налог на прибыль = Преал * 24% = 4037833,48 руб.

Чистая прибыль = Преал – Налог на прибыль = 12786472,67 руб.

Также из чистой прибыли погашается инвестиционный кредит в размере 24 млн. рублей. Кредит выдан сроком на 2 года. Погашение кредита осуществляется равными долями из чистой прибыли предприятия в конце каждого производственного периода. Прибыль предприятия после погашения кредита – нераспределенная прибыль.

Нераспределенная прибыль = Чистая прибыль – погашение кредита = 12786472,67 – 12000000 = 786472,67 руб.

II период:

Таблица для определения прогнозируемой и чистой прибыли:

| Тип изделия | ||||

| СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| Годовая программа, шт. | 741,62 | 16709,80 | 17248,20 | 839,27 |

| Полная себестоимость, руб. | 2936,96 | 4707,56 | 5432,52 | 7257,89 |

| Полная себестоимость на годовой выпуск, руб. | 2178114,31 | 78662334,91 | 93701252,76 | 6091354,95 |

| Прогнозируемая прибыль (норматив рентабельности - 14%), руб. | 411,17 | 659,06 | 760,55 | 1016,10 |

| Прогнозируемая прибыль на годовой выпуск, руб. | 304936,00 | 11012726,89 | 13118175,39 | 852789,69 |

| Внутризаводская оптовая цена, руб. | 3348,13 | 5366,62 | 6193,08 | 8273,99 |

| Внутризаводская оптовая цена 1м3, руб. | 3158,61 | 2592,57 | 2613,11 | 2944,48 |

| Внутризаводская оптовая цена годового выпуска продукции, руб. | 2483050,31 | 89675061,79 | 106819428,15 | 6944144,64 |

Пгод. прогн. = 25288627,97 руб.

Налог на прибыль = Преал * 24% = 6069270,71 руб.

Чистая прибыль = Преал – Налог на прибыль = 19219357,26 руб.

Нераспределенная прибыль = 7219357,26 руб.

Срок окупаемости инвестиций.

Обычно срок окупаемости проекта рассчитывается как отношение инвестиций к сумме чистой прибыли и амортизационных отчислений от балансовой стоимости всех видов основных средств.

Срок окупаемости определяется по формуле:

Но в данном случае расчет ведется для двух периодов и использование данной формулы некорректно, поэтому методология расчета следующая:

Расчетные данные:

| Период | Инвестиции, руб. | Чистая годовая прибыль, руб. | Амортизационные отчисления, руб. | Итого, руб. |

| I | 23801667,14 | 12786472,67 | 1584357,61 | 14370830,29 |

| II | 19219357,26 | 1728390,12 | 20947747,38 |

За первый период инвестиции погашаются на 14370830,29 рублей. Остаток составляет 9430836,85 рублей.

Для более точного определение срока окупаемости найдем отношение непогашенного остатка инвестиций к величине чистой месячной прибыли:

Срок окупаемости составляет» 1 год и 6 месяцев.

Запас финансовой прочности (в %)

Запас финансовой прочности - объем реализации продукции, превышающий порог (точку) безубыточности предприятия.

Запас финансовой прочности (I период):

Запас финансовой прочности (II период):

Общая рентабельность производства (в %).

Рентабельность производства (I период):

Рентабельность производства (II период):

Рентабельность продукции.

1. Рентабельность продукции (I период)

Рентабельность продукции (II период)

Производительность труда

1. Производительность труда (I период)

Производительность труда (II период)

Фондоотдача

1. Фондоотдача (I период)

2. Фондоотдача (II период)