По діючих видах страхування основою побудови нетто-ставки є збитковість із 100 грн страхової суми за ряд років. По нових видах страхування цей показник відсутній.

Нетто-ставка по нових видах страхування, як і по діючих, складається з основної частини і ризикової надбавки.

Основна частина нетто-ставки може бути розрахована виходячи з ймовірної частості страхового випадку і ймовірного відношення середньої майбутньої виплати до середньої очікуваної страхової суми, а ризикова надбавка - з використанням коефіцієнта вибірковості.

Поява нового виду страхування завжди пов'язана із наявністю страхового інтересу у певної категорії потенційних страхувальників. Це означає, що, з одного боку, є об'єкти страхування, а з іншого боку - страхові ризики, яким ці об'єкти піддаються з тієї чи іншою частістю.

Пропонована частість страхового випадку по новому виду страхування - це відношення числа потенційних об'єктів страхування, що піддаються тому чи іншому набору ризиків (окремому ризику), які складають обсяг відповідальності з цього виду страхування, до загального числа потенційних об'єктів страхування:

де Чпр - передбачувана частість страхового випадку по новому виду страхування;

Кс - кількість потенційних страхових випадків (виплат страхового відшкодування чи страхових сум) за певний період;

К0 - загальне число потенційних об'єктів страхування.

При побудові основної частини тарифної нетто-ставки по новому виду страхування враховується також ймовірне відношення середньої майбутньої виплати до середньої очікуваної страхової суми чи поправочний коефіцієнт:

де С - передбачувана середня виплата на один договір (об'єкт) страхування;

С - передбачувана середня страхова сума на один договір (об'єкт) страхування.

Величина ризикової надбавки по новому виду страхування може бути розрахована із застосуванням коефіцієнта вибірковості, що дозволяє врахувати вплив рівня розвитку на рівень збитковості страхової суми. Цей вплив полягає в тому, що із збільшенням рівня розвитку рівень збитковості відносно знижується, оскільки в страхування входять нові категорії страхувальників, які менше підпадають під страховий ризик.

Коефіцієнт вибірковості розраховується по формулі

де Ко - коефіцієнт передбачуваного рівня розвитку страхування;

Кр - коефіцієнт відставання відносного зниження (збільшення) суми виплат у порівнянні із зниженням (збільшенням) рівня розвитку страхування.

Коефіцієнт передбачуваного рівня розвитку страхування - це передбачуваний рівень розвитку страхування у відсотках, у поділений на 100. Коефіцієнт розвитку не може бути меншим нуля і більшим за І. Іншими словами, виконується нерівність: 0<К < І. Чим ближче К до нуля, тим більше вибірковість страхування; чим ближче К до І, тим вибірковість менше.

Для коефіцієнта відставання також виконується зазначена нерівність, тобто 0 <Ко < І. Коефіцієнт відставання показує, на скільки відсотків приблизно зменшаться виплати страхувальникам при зниженні рівня розвитку, скажімо, на 10 %.

Наприклад, якщо Ко = 0,7, то це означає, що зниження рівня розвитку страхування на 10 % приводить до зменшення суми проведених виплат лише на 7 % і, таким чином, має місце відставання відносного зниження суми виплат у порівнянні із зниженням рівня розвитку. Чим ближче Ко до нуля, тим більше вибірковість страхування і, навпаки, чим ближче К до 1, тим вибірковість страхування менше.

Тарифна нетто-ставка (Тп) по новому виду страхування визначається множенням трьох розглянутих вище показників: ймовірної частості страхового випадку (Ч), передбачуваного відношення середньої майбутньої виплати до середньої очікуваної страхової суми (К) і коефіцієнта вибірковості (Кваб). Крім того, оскільки тарифна ставка розраховується, як правило, із 100 грн страхової суми, зазначений добуток збільшується на 100. Таким чином,

Розглянемо приклад розрахунку тарифної нетто-ставки по новому виду страхування.

Припустимо, розробляється індивідуальне добровільне страхування спортсменів від нещасних випадків. За даними статистики в країні близько 500 тис. спортсменів. У середньому щорічно травмується 32,5 тис. чол. Передбачуване відношення середньої майбутньої виплати до середньої очікуваної страхової суми - 0,3 (30 %). Передбачається також, що страхуванням буде охоплено 40 % спортсменів, причому коефіцієнт відставання приймається рівним 0,8.

При цих умовах тарифна нетто-ставка розраховується як

Отже нетто-ставку в цьому випадку доцільно встановити у розмірі 2,53 грн із 100 грн страхової суми. При цьому основна частина нетто-ставки (Т) становить 1,95 грн і визначається по формулі:

а ризикова надбавка (Тя іоик) становить 0,58 грн і розраховується по формулі

На закінчення можна привести таку методику, яка дозволяє визначити страховий тариф для будь-яких видів страхування (крім накопичувальних):

де q - ймовірність настання страхового випадку по даному полісу;

S - середнє відшкодування по одному полісу при настанні страхової події;

М - кількість страхових випадків;

N - кількість полісів.

Нетто-ставка складається з двох частин: основної частини - То і ризикової надбавки - Т:

Основна частина нетто ставки відповідає середнім виплатам страховика, які залежать від ймовірності настання страхового випадку q і середньої спустошеності страхового випадку. Тоді основна частина страхового тарифу визначається по формулі

Ризикова надбавка вводиться для того, щоб враховувати ймовірність перевищення кількості страхових випадків відносно їх середнього значення.

Крім ймовірності настання страхового випадку q і середньої величини страхового відшкодуванняSt, ризикова надбавка залежить ще від трьох параметрів: л - кількість договорів, віднесених до періоду часу, на який проводиться страхування; стандартного відхилення відшкодуваньЛл і гарантійу - ймовірність, з якою передбачається забезпечити перевищення виплат над зібраними платежами.

Можливі два варіанта розрахунку ризикової надбавки:

1. Ризикова надбавка може бути розрахована для южного ризику. В цьому випадку

де а(у) - коефіцієнт, який залежить від гарантій безпеки у (ймовірності нерозорення страхової компанії"). Його значення можна отримати з таблиці:

| Y | 0,84 | 0,9 | 0,95 | 0,98 | 0,9986 |

| а | 1.0 | 1,3 | 1,645 | 2,0 | 3,0 |

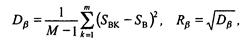

R - середньоквадратичне відхилення відшкодування при настанні страхового випадку. При наявності необхідної статистики виплат страхових відшкодувань дисперсія аь та Rb визначається таким чином:

де SВК - страхове відшкодування при R-тому страховому випадку.

Якщо у страховій компанії немає даних про величину Rb, допускається розрахунок ризикової надбавки по формулі

2. У тому випадку, коли страхова організація проводить страхування за деякими видами ризику (/ = 1; т), ризикова надбавка може бути розрахована по всьому страховому портфелю, що дозволяє дещо зменшити її розмір:

дє м - коефіцієнт варіації страхового відшкодування, який відповідає відношенню середньоквадратичного до очікуваних виплат страхового відшкодування. Якщо j-тий ризик характеризується ймовірністю його настання qj., середнім відхиленням Sbj. і серед-ньоквадратичним відхиленням відшкодування R, то

При незмінній величині R середньоквадратичного відхилення при настанні у'-того ризику відповідний доданок у чисельнику цієї формули допускається замінити величиною

Якщо не відома жодна з величин R, то мрозраховується за формулою:

Брутто-ставка Тврозраховується по формулі:

Де f- частка навантаження в загальній тарифній ставці (у % - max).

Величина навантаження включає в себе такі показники:

- витрати на проведення страхування;

- витрати на запобіжні заходи (якщо такі передбачені умовами);

- прибуток.

Тема 5. Моделі планування і прогнозування страхової діяльності.