В числе показателей финансовой независимости рассмотрим:

1. Коэффициент автономии характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств:

Считается нормальным, если значение показателя коэффициента автономии больше 0,5, то есть финансирование деятельности предприятия осуществляется не менее, чем на 50% из собственных источников.

2. Доля заемных средств определяют по формуле

Данное отношение показывает, сколько заемных средств привлекало предприятие на 1 руб. собственных средств, вложенных в активы.

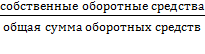

3. Коэффициент манёвренности:

Кман =

Нормативное значение – 0,1

4. Коэффициент инвестирования - соотношение заемных и собственных средств – является еще одной формой представления коэффициента финансовой независимости:

Рекомендуемые значения: 0,25 – 1.

5. Коэффициент обеспеченности собственными оборотными средствами:

Ксоб: =

Нормативноое значение > 0,1.

Финансовый анализ и его содержание.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, нацеленный на достижение следующих целей:

1. Оценку текущего и перспективного состояния предприятия.

2. Оценку возможных и целесообразных темпов развития предприятия с позиции их финансового обеспечения.

3. Определение доступных источников средств, оценку возможности и целесообразности их мобилизации.

4. Определение конкурентоспособности предприятия.

5. Определение тенденций развития предприятия в целом и отдельных его подразделений.

6. Оптимизация затрат.

7. Моделирование бизнес-процессов.

8. Повышение инвестиционной привлекательности компании.

Информация, необходимая для анализа финансового состояния предприятия, содержится в финансовой (бухгалтерской) отчетности, аудиторских заключениях, оперативном бухгалтерском учете и других источниках.

Конкретное содержание финансового анализа зависит от поставленных целей, задач и ограничений по объему имеющейся информации, а также времени, отводимому на анализ. С учетом этих ограничений принято выделять:

1) предварительный анализ (экспресс-анализ);

2) детализированный анализ финансового состояния фирмы.

Экспресс-анализ.

Смысл экспресс-анализа – быстрое получение наглядной картины,

позволяющей оценить нынешнее состояние и перспективы финансового положения предприятия. Он позволяет проанализировать структуру ресурсов, результатов хозяйствования, эффективности использования собственных и заемных средств. Для экспресс-анализа отбирается небольшое количество наиболее существенных и сравнительно несложных в исчислении показателей и постоянно отслеживается их динамика. Один из вариантов отбора экономических показателей для определения экономического потенциала предприятия и оценки результатов его деятельности приведен в Таблице 1.1.

Таблица 1.1. Аналитические показатели для экспресс-анализа

| Направление (процедура) анализа | Показатель |

| 1. Оценка экономического потенциала предприятия | |

| 1.1. Оценка имущественного положения | 1. Величина основных средств и их доля в общей сумме активов 2. Коэффициент износа основных средств 3. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия (итог баланса-нетто) |

| 1.2. Оценка финансового положения | 1. Величина собственных средств и их доля в общей сумме источников 2. Коэффициенты ликвидности 3. Доля собственных оборотных средств в общей их сумме 4. Доля долгосрочных заемных средств в общей сумме источников 5. Коэффициент покрытия запасов |

| 1.3. Наличие “проблемных” статей в отчетности | 1. Убытки 2. Ссуды и займы, не погашенные в срок 3. Просроченная дебиторская и кредиторская задолженность 4. Векселя выданные (полученные) просроченные |

| 2. Оценка результативности финансово-хозяйственной деятельности | |

| 2.1. Оценка прибыльности | 1. Прибыль 2. Рентабельность общая 3. Рентабельность основной деятельности |

| 2.2. Оценка динамичности | 1. Сравнительные темпы роста прибыли, выручки и авансированного капитала 2. Оборачиваемость активов 3. Продолжительность операционного и финансового цикла 4. Коэффициент погашаемости дебиторской задолженности |

| 2.3. Оценка эффективности использования экономического потенциала | 1. Рентабельность авансированного капитала 2. Рентабельность собственного капитала |

3.2.2. Детализированный анализ.

Детализированный анализ дает более глубокую и широкую оценку финансового положения фирмы. Рекомендуемая схема полного финансового анализа приведена на Рис.1.1.

Результаты анализа состояния фирмы выявляют основные проблемы, которые могут у нее возникнуть при выборе той или иной стратегии развития. Такой обобщенный анализ приведен в Примере.

Так, например, предприятие “с хроническим недостатком ликвидных средств” может планировать дальнейшее развитие только за счет увеличения собственных вложений (в планах такой фирмы должны особо быть отмечены мероприятия по обеспечению своевременной оплаты дебиторской задолженности). Предприятие “с жесткой структурой” может привлекать существенные заемные средства, но при условии строгого контроля за поддержанием их оборачиваемости (не следует связывать свои планы с продукцией, объемы сбыта которой подвержены серьезным колебаниям) и т.д. В самой выигрышной ситуации находится “солидное” предприятие, которое более свободно в выборе варианта будущего развития.

| Предплановый анализ финансового состояния предприятия играет существенную роль в выборе варианта развития и планирования дальнейшей деятельности, и может отразиться на изменении определенных целей (или их приоритетов) ввиду нереальности их достижения на основе текущего финансового положения компании. |

Рис. 1.1. Схема полного финансового анализа предприятия

В таком предплановом анализе можно выделить две основных составляющих:

1. Анализ текущего финансового положения предприятия - выявление основных проблем и формирование информационной базы для выработки плана мероприятий с целью их решения.

2. Оценка фирмы с точки зрения ее долгосрочного развития, инвестиционной привлекательности, возможностей стратегического финансирования будущей деятельности и дальнейшего развития.

Вопрос 4. Банкротство предприятий (организаций) как экономическое явление

4.1. Понятие банкротства.

Банкротство (от итал. bancarotta, буквально — сломанная скамья) - отказ физического или юридического лица (компании, фирмы) платить кредиторам по своим долговым обязательствам по мотивам отсутствия средств.

Банкротство – (по Толковому словарю русского языка С.И. Ожегова) 1. Несостоятельность, сопровождающаяся прекращением платежей по долговым обязательствам. 2. перен. Полная несостоятельность, провал, крушение.

Процедура признания должника банкротом может быть инициирована кредитором, уполномоченным государственным органом либо самим должником.

Целью банкротства (как процедуры) может являться восстановление платежеспособности должника, реструктуризация задолженности либо удовлетворение требований кредиторов за счет имущества должника с его последующей ликвидацией. Банкротом может быть признано не только юридическое лицо или индивидуальный предприниматель, но и физическое лицо.

Нормы действующего международного права не содержат процедуры признания несостоятельным государственного образования, однако история знает многочисленные примеры, когда суверенное государство заявляло о «дефолте», то есть о своём отказе от платежей по внутренним и внешним долгам[1].

Понятие банкротства органически присуще современным рыночным отношениям. Оно характеризует неспособность предприятия (организации) удовлетворить требования кредиторов относительно оплаты товаров, работ, услуг, а также обеспечить обязательные платежи в бюджетные и внебюджетные фонды.

В законе Украины «О возобновлении платежеспособности должника признание его банкротом» под банкротством понимается признанная арбитражным судом неспособность должника возобновить своею платежеспособностью и удовлетворить признанные судом требования кредиторов не иначе как через применение ликвидной процедуры.

Причины банкротства предприятий (организаций) могут быть самыми разнообразными. В целом их можно разделить на две группы: 1) внешние, которые практически очень трудно (иногда невозможно) учесть; 2) внутренние, непосредственно зависящие от форм, методов и организации работы на самом предприятии. Результатом одновременного влияния всех факторов может стать банкротство субъекта хозяйствования.