Общее управление налогами в Республике Беларусь возложено на высшие органы государственной власти – Парламент, аппарат Президента, Правительство. Они определяют основные принципы налогообложения, разрабатывают налоговую политику.

Парламент как законодательный орган в соответствии с Конституцией рассматривает законы о налогах, сборах и обязательных платежах. Все законодательные проекты о введении или отмене налогов и сборов, освобождении от их уплаты на территории страны вносятся в Парламент при наличии заключения Правительства.

Оперативное управление, то есть комплекс мер, преследующих цель получения максимального эффекта при минимальных затратах, осуществляется финансовым аппаратом. С его помощью государство руководит налогообложением во всех структурных подразделениях экономики.

В единую систему органов оперативного управления налогами республики входят:

· Министерство финансов и его органы на местах;

· Министерство по налогам и сборам и его территориальные инспекции;

и в пределах своей компетенции в соответствии с действующим законодательством:

· Комитет государственного контроля;

· Государственный таможенный комитет.

Управление налогообложением на предприятиях, в учреждениях, организациях, а также в министерствах и ведомствах осуществляется финансовыми отделами и бухгалтерскими службами.

Министерство финансов при участии Министерства по налогам и сборам и с привлечением заинтересованных центральных органов исполнительной власти выполняет в области налогообложения следующие функции:

· разрабатывает концепцию и направления реформирования налоговой политики, предложения по совершенствованию налоговой политики и налоговой системы в республике;

· участвует в разработке международных соглашений между Республикой Беларусь и другими государствами об устранении двойного обложения доходов и имущества;

· намечает необходимые меры по налоговому стимулированию предпринимательской деятельности в стране;

· определяет проекты нормативов отчислений от республиканских налогов, других обязательных платежей и иных поступлений в местные бюджеты;

· анализирует влияние действующей налоговой системы на обеспечение доходной части республиканского бюджета и на финансовое состояние юридических лиц;

· другие, в соответствии с Положением о Министерстве финансов Республики Беларусь.

Финансовые органы на местах занимаются конкретными вопросами налогообложения, а именно:

· совместно с налоговыми органами осуществляют тематические проверки финансово-хозяйственной деятельности юридических лиц;

· принимают меры по укреплению налоговой дисциплины, своевременному и полному поступлению налогов и других обязательных платежей в бюджет;

· формируют доходную часть своих бюджетов, получая при этом сведения от налоговых органов;

· в пределах своей компетенции готовят предложения местным органам власти по предоставлению налогоплательщикам отсрочки и рассрочки платежей по налогам, и в соответствии с законодательством, налоговых льгот, с уведомлением налоговых органов о принятых решениях;

· получают сведения от налоговых органов о поступлении налоговых доходов в бюджет, а также другую информацию, необходимую для регулирования бюджетного процесса.

На структурное подразделение Министерства финансов – Главное государственное казначейство – возложено управление доходами и расходами республиканского бюджета исходя из принципа единства кассы.

Органы Главного государственного казначейства (Главное управление и его территориальные органы на местах):

· анализируют и обобщают информацию об исполнении республиканского бюджета, местных бюджетов областей, смет доходов и расходов государственных внебюджетных фондов;

· осуществляют расчет и распределение сумм общереспубликанских регулируемых налогов и доходов между бюджетами всех уровней:

· имеют право получать сведения от налоговых органов, необходимые для регулирования бюджетных процессов;

· осуществляют подготовку и уточнение правил управления государственными финансовыми средствами и учетом их;

· пользуются другими правами, предоставленными по закону.

Министерство по налогам и сборам Республики Беларусь контролирует соблюдение налогового законодательства.

На него возлагаются следующие функции:

· контроль за правильностью исчисления, полнотой и своевременностью взносов в бюджет всех обязательных платежей;

· подготовка предложений по совершенствованию налогового законодательства;

· участие совместно с Минфином в разработке налоговой политики и налогового законодательства;

· осуществление государственного контроля за производством и оборотом алкогольной продукции и табачных изделий;

· издание нормативных правовых актов по вопросам, отнесенным к его компетенции;

· разработка форм налоговых расчетов, отчетов, деклараций и других документов, связанных с исчислением и уплатой налогов;

· проведение разъяснительной работы по вопросам применения налогового законодательства, законодательства о предпринимательстве;

· организация деятельности инспекций МНС по:

- ведению Государственного реестра плательщиков (иных обязанных лиц);

- контролю за соблюдением порядка декларирования физическими лицами доходов, имущества и источников денежных средств, в том числе за полнотой и достоверностью сведений, указанных в декларациях о доходах и имуществе, а также об источниках денежных средств;

- контролю за соблюдением установленного порядка приема наличных денежных средств при реализации товаров (работ, услуг);

- обеспечению учета изъятого, арестованного имущества или иного выявляемого налоговыми органами имущества, подлежащего обращению в доход государства, а также осуществлению контроля за полнотой и своевременностью поступления в доход бюджета денежных средств, полученных от реализации имущества, обращенного в доход государства.

Налоговые инспекции на местах имеют право:

· проводить плановые и внеплановые проверки организаций, индивидуальных предпринимателей;

· проверять все документы (денежные документы, бухгалтерские книги, отчеты, планы, сметы, декларации) связанные с исчислением и уплатой налогов;

· получать от налогоплательщиков необходимые для исчисления и уплаты налогов документы, иную информацию, касающуюся деятельности и имущества плательщика;

· бесплатно получать необходимую информацию от государственных органов, предприятий, физических лиц;

· при проведении проверок у налогоплательщиков изымать у них акты, документы, свидетельствующие о сокрытии прибыли или других объектов обложения, если есть основания предполагать, что эти документы будут уничтожены или заменены;

· вызывать в налоговые органы плательщиков, а также других лиц, имеющих документы и (или) информацию о деятельности плательщиков, в отношении которых проводится налоговая проверка;

· при проведении налоговой проверки проверять у юридических и физических лиц, бухгалтерские книги и другие реестры учета, статистические и бухгалтерские отчеты, балансы, счета и иные документы, необходимые для исчисления и уплаты налогов, наличные деньги в кассе и у подотчетных лиц, ценные бумаги и другое имущество, а также в порядке, установленном законодательством, производить личный досмотр и досмотр находящихся при них вещей, документов, ценностей и транспортных средств; обследовать с соблюдением соответствующих правил складские, торговые и иные помещения юридических лиц;

· приостанавливать в случаях, установленных законодательством, операции плательщиков (иных обязанных лиц) по их счетам в банках;

· требовать от плательщиков налогов исправления выявленных налоговых нарушений и контролировать выполнение указанных требований;

· проводить в бесспорном порядке взимание недоимок, а также сумм штрафов и иных санкций, предусмотренных налоговым законодательством;

· применять к плательщикам меры административных взысканий за нарушения налогового законодательства;

· в целях налогового контроля в порядке, определенном законодательством, создавать налоговые посты, обеспечивая нахождение должностных лиц налоговых органов на территории и (или) в помещениях плательщика;

· проводить контрольные закупки товарно-материальных ценностей для проверки соблюдения плательщиками налогового законодательства и установленного порядка приема наличных денежных средств. Контрольной закупкой признается искусственно созданная должностными лицами налоговых органов ситуация приобретения товарно-материальных ценностей без цели их потребления или последующей реализации;

· вносить в компетентные органы предложения о приостановлении выезда за пределы Республики Беларусь физических лиц до погашения ими задолженности по налоговому обязательству;

· обращаться в установленном законодательством порядке в общие и хозяйственные суды с исками (заявлениями);

· заявлять ходатайства о ликвидации организаций и прекращении деятельности индивидуальных предпринимателей, о лишении субъектов предпринимательства специальных разрешений, лицензий на осуществление определенных видов деятельности; о признании осуществляемой деятельности незаконной в случае нарушения установленного порядка ее осуществления, а также о признании сделок недействительными, об экономической несостоятельности (банкротстве) плательщика.

Налоговые инспекции обязаны:

действовать в строгом соответствии с законодательством (налоговым и бюджетным);

осуществлять контроль за соблюдением налогового законодательства по вопросам правильного исчисления, полноты и своевременности внесения налогов в бюджет и во внебюджетные фонды;

вести учет плательщиков в Государственном реестре плательщиков (иных обязанных лиц) и других установленных законодательством реестрах;

информировать в пределах своей компетенции плательщиков по их запросам;

вести учет причитающихся к уплате и фактически уплаченных сумм налогов, иных обязательных платежей в бюджет, составлять и представлять налоговую отчетность по форме и в порядке, установленном законодательством;

в случае неисполнения или ненадлежащего исполнения плательщиками налоговых обязательств, неуплаты (неполной уплаты) пеней применять в установленном порядке способы обеспечения исполнения налоговых обязательств, а также обеспечивать взыскание неуплаченных (не полностью уплаченных) налогов, пеней;

проводить налоговые проверки плательщиков;

ежемесячно представлять финансовым органам и органам государственного казначейства сведения о фактически поступивших суммах налогов и других платежей в бюджет;

осуществлять зачет или возврат излишне уплаченных или излишне взысканных сумм налогов, сборов, пеней;

соблюдать коммерческую, налоговую тайну и правила хранения сведений о плательщиках;

принимать и регистрировать заявления, сообщения и иную информацию о нарушениях налогового законодательства и осуществлять в установленном порядке их проверку;

передавать правоохранительным органам в соответствии с их компетенцией материалы по фактам нарушений законодательства, за которые предусмотрена уголовная ответственность.

За соблюдением налогового законодательства с 2001 г. несет ответственность Комитет государственного контроля Республики Беларусь. Его задача – предупреждение, выявление и пресечение налоговых преступлений, оперативно-розыскная деятельность и контроль за исполнением налогового законодательства, выявление и пресечение коррупции в налоговых органах.

Специалисты контрольного ведомства вправе в установленном порядке налагать административный арест на имущество лиц, уклоняющихся от уплаты налогов и сборов, и при необходимости осуществлять в полном объеме проверки, оформляя их актами. Таким образом, они выполняют функции правоохранительных и налоговых органов одновременно. При выявлении сокрытия доходов от налогообложения они привлекают нарушителей к уголовной или административной ответственности – в зависимости от размеров сокрытия. В Уголовном кодексе содержаться статьи об ответственности юридических и физических лиц за различные виды сокрытия доходов от налогообложения.

Таможенным кодексом Республики Беларусь, принятым в 1998 году, предусмотрены следующие права и обязанности для Государственного таможенного комитета (ГТК) в области налогообложения:

· проводить проверки по налогам, взимаемым таможенными органами;

· проверять все документы, связанные с исчислением и уплатой налогов, взимаемых таможенными органами;

· бесплатно получать от государственных органов, предприятий, организаций и физических лиц необходимую информацию, связанную с выполнением возложенных на таможенные органы обязанностей;

· приостанавливать операции плательщиков по счетам в банках при неисполнении ими налогового законодательства;

· производить взимание недоимок, а также сумм штрафов, предусмотренных налоговым законодательством.

В целом таможенные органы выполняют функции по контролю за соблюдением налогового законодательства при перемещении товаров через границу страны, за правильностью исчисления и уплаты таможенных пошлин. Для осуществления налогового контроля таможенные органы передают налоговым органам полученную от плательщиков информацию по таможенному делу.

Налоговые и таможенные органы несут ответственность за убытки, причиненные плательщикам вследствие своих незаконных решений, неправомерных действий (бездействия), а равно незаконных решений, неправомерных действий (бездействий) своих должностных лиц при исполнении ими служебных обязанностей. Причиненные убытки возмещаются в порядке, предусмотренном законодательством.

Кроме того, должностные лица и работники налоговых служб несут дисциплинарную, административную, уголовную ответственность за вред, причиненный налогоплательщику, государству.

Кроме указанных финансовых и налоговых органов вопросами налогового управления занимаются банки и другие кредитные учреждения.

В соответствии с Общей частью Налогового кодекса республики Беларусь банки обязаны открывать расчетные (текущие) и иные счета организациям и индивидуальным предпринимателям только при предъявлении ими документов, подтверждающих их постановку на учет в налоговом органе. Банк обязан сообщить об открытии или закрытии счета организации или индивидуального предпринимателя в налоговый орган по месту постановки на учет этих лиц в течение одного банковского дня после соответственно открытия или закрытия такого счета.

Банки и иные уполномоченные организации обязаны в очередности, установленной законодательством, исполнять платежное поручение плательщика (иного обязанного лица) на перечисление налогов, сборов (пошлин), пеней, а также решение налогового или таможенного органа о взыскании налога, сбора (пошлины), пени за счет денежных средств плательщика (иного обязанного лица), дебиторов плательщика – организации. Исполнение банками платежных поручений плательщика на перечисление налога, либо решения налогового органа о взыскании налога, сбора, пени за счет плательщика, производится в той последовательности, в которой эти платежные поручения поступают в банк.

Кроме этого, банки должны безусловно исполнять решения налогового органа о приостановлении операций по счетам плательщика (т.е. прекращении банком всех расходных операций по данному счету плательщика). При наличии решения о приостановлении операций плательщика (иного обязанного лица) банк не вправе открывать этому лицу новые счета.

Нарушение банками порядка открытия счета, порядка и срока исполнения поручения о перечислении налогов, неисполнении решения налогового органа о приостановлении операций по счетам плательщика влечет за собой административную ответственность.

В организациях налоговая работа возложена на финансово-бухгалтерскую службу, которая обязана:

· своевременно и правильно рассчитывать налоговые суммы, взимаемые с юридического лица, а также подоходный налог с физических лиц, работающих на данном предприятии, в учреждении;

· своевременно перечислять удержанные суммы в бюджет. До наступления срока платежа налога юридическое лицо должно сдать платежное поручение соответствующему учреждению банка для перечисления налогов в бюджет и во внебюджетные фонды;

· представлять налоговым органам сведения, необходимые для исчисления, удержания и перечисления налогов. В случае непредставления, несвоевременного представления или представления налоговым органам необходимых сведений или представления искаженных фактов руководители привлекаются к административной ответственности в виде штрафа в размере, установленном законодательством.

Очень важным моментом является наличие соответствующей квалификации работников бухгалтерских служб, занятых вопросами налогообложения, в коммерческих организациях негосударственной формы собственности.

Тема 7. Налоговое планирование и прогнозирование.

Понятие, состав и направления налогового планирования и прогнозирования.

Налоговое планирование и прогнозирование – особые элементы системы выработки и принятия решений. Основная задача налогового планирования и прогнозирования – экономически обоснованно обеспечить качественные и количественные параметры бюджетных заданий и перспективных программ социально-экономического развития страны исходя из разработанной и принятой в законодательном порядке налоговой концепции. Выполняется данная задача в расчете как на один финансовый год (текущее налоговое планирование), так и на более отдаленную перспективу (налоговое прогнозирование). В связи с этим различают тактику налогового планирования и его стратегию.

При разработке текущих бюджетных заданий по налогам, определении квартальных налоговых поступлений решаются тактические задачи. Их решение создает основу для постановки и исследования стратегических целей в налогообложении. Налоговое прогнозирование в данном случае основывается на результатах научных исследований отчетных и аналитических данных, получаемых в ходе исполнения текущих налоговых обязательств. Сбор и обработка этих данных позволяет судить о положительных и отрицательных проявлениях налогообложения в текущем году, его влиянии на темпы инвестирования, структурных сдвигах в отраслях, соотношении доходов территорий, корпораций и граждан.

Налоговая тактика представляет собой комплекс практических действий органов власти и управления при выработке общей структуры доходных бюджетных статей в разрезе бюджетной классификации, проведении налогового регулирования и контроля. Качественное содержание тактических шагов предопределяет полноту и своевременность исполнения бюджетов всех уровней.

Используя методы оперативного налогового вмешательства в налоговые отношения, налоговая администрация предотвращает налоговые правонарушения и пополняет бюджеты за счет выявленных в ходе налоговых проверок недоплаченных налоговых сумм. В конечном итоге определяется рациональность всей налоговой системы, ее налоговых групп и отдельных налогов. Все это может свидетельствовать как об оптимальности принятой налоговой концепции, так и о необходимости выработки поправок к налоговому кодексу, регламентирующих налогообложение в соответствии с экономическими реалиями. Аналитические исследования содержания налоговых отношений при исполнении налоговых обязательств в текущем финансовом году служат важнейшим условием для успешности стратегического налогового планирования (прогнозирования).

Стратегическое налоговое планирование (прогнозирование) занимает важное место в теории и практики управления. Оно используется всеми ведущими странами мира как метод экономического предвидения.

Разработка налоговых прогнозов на отдаленную перспективу включает:

· оценку доходности территориальной собственности с использованием коэффициентов финансовой обеспеченности регионов и бюджетной эффективности; обоснование потребностей технического укомплектования отраслей региона специалистами; оценку состояния оплаты труда, ресурсной базы региона; установление степени участия территории в экспортно-импортных операциях, качества производственной и социальной инфраструктуры, обеспеченности транспортными магистралями и т.д. (эти данные составляют информационную базу методического расчета совокупного дохода региона, его экономического финансового и налогового потенциалов);

· прогнозирование объемов налоговых поступлений с учетом темпов экономического роста региона (эти данные имеют важное значение при очередном формировании бюджетов всех уровней, поскольку в них могут быть более достоверно отражены потребности регионов в ресурсах в виде субсидий, субвенций, дотаций и трансфертного финансирования. Знание потенциала региона позволяет более точно формировать льготный режим налогообложения, что важно при решении вопросов совершенствования налогового законодательства);

· прогнозирование социально-экономических потребностей территории на основе полной инвентаризации видов имуществ и ресурсной составляющей ее экономики. (такое определение является основой для определения налогового планирования по видам имущества и ресурсов, находящихся на территории.)

Все отмеченное является основой для выведения суммы бюджетного дефицита, уровня инфляции, индексов цен, рыночных индикаторов.

При налоговом планировании и прогнозировании не только реализуются фискальные задачи, но и закладываются основы оптимизации тактики и стратегии налогового регулирования и стимулирования развития наиболее эффективных производств и отраслей.

Общегосударственное налоговое планирование преследует цель определить объем финансовых ресурсов в разрезе плательщиков для их централизации в общегосударственном фонде – бюджете. При планировании этих ресурсов органы власти сориентированы, прежде всего, на максимально высокий уровень возможности изъятия. Данный процесс базируется на учете роста общегосударственных потребностей по мере развития общества – есть тенденция постоянного увеличения государственных расходов из-за роста населения, повышения образовательного уровня населения и т.п. Но такой рост имеет ограничения. Согласно кривой Лаффера повышение ставок налогов выше определенного уровня будет способствовать сокращению налоговых поступлений бюджета за счет подрыва налоговой базы плательщиков, лишения их стимула к трудовой деятельности.

Разработка конкретных заданий по налогам на плановый период содержит ряд взаимоувязанных действий:

· поиск вариантов налогового режима с учетом тенденций, сложившихся в экономике за истекший период;

· оценка вариантов оптимального налогообложения, их ранжирования в разрезе налоговых групп, типов финансово-хозяйственной деятельности, групп налогоплательщиков, отдельных территорий и др.;

· расчет проекта налоговых доходов с учетом результатов проведенных экспертиз исполнения бюджета истекшего года.

Ключевую роль в этих действиях играет аналитическая стадия сбора и обработки информации для выработки управленческих решений, поступающих как от налогоплательщиков, так и от официальных органов. Достоверность и полнота собранного и обработанного материала составляют исходную базу для дальнейшего совершенствования налоговых норм и правил. Для расчетов конкретных сумм и налоговых поступлений в бюджеты разных уровней большое значение имеют три принципиально важных направления:

· тщательное изучение положительных и отрицательных проявлений во взаимоотношениях налогоплательщиков с бюджетом, установление закономерностей этих взаимоотношений;

· проведение факторного анализа бюджетно-налоговых отношений с целью выявления влияний всей системы налогообложения, его отдельных элементов и отдельных налогов на показатели финансово-хозяйственной деятельности хозяйствующих субъектов и наоборот;

· предположительная оценка вероятности возникновения непредвиденных экономических, финансовых, бюджетных и налоговых ситуаций, разрывов между целями налогоплательщиков и бюджетными целями и разработка комплекса мер по их сглаживанию или полному устранению.

Методы и факторы налогового планирования и прогнозирования.

До настоящего времени налоговая наука не создала специальных методик планирования объемов налоговых поступлений в бюджет. На практике применяются общеизвестные методы: балансовый, экспертных оценок, корреляции, ранжирования построения хронологических рядов, факторного анализа. Одновременно в налоговом планировании можно применять и специфические подходы к выявлению налоговых закономерностей и составлению на их основе проектов перспективных налоговых концепций.

Можно выделить несколько групп количественных методов, используемых в настоящее время при проведении статистических исследований:

- многомерные методы, в первую очередь факторный, используются для обоснования решений, в основе которых лежат многочисленные взаимосвязанные переменные, например, определение объема валового продукта в зависимости от технического уровня производства;

- регрессивные и корреляционные методы применяют для установления взаимосвязей групп переменных, описывающих деятельность налоговых служб;

- имитационные методы помогают, когда переменные, влияющие на маркетинговую ситуацию, не поддаются логике простых аналитических решений;

- методы, созданные теорией статистики принятии решений: теории игр, теории массового обслуживания, статистического программирования, описания реакции налогоплательщика на изменение налоговой политики;

- детерминированные методы исследования операций, в первую очередь линейное и нелинейное программирование. Они применяются тогда, когда имеется много взаимосвязанных переменных и надо найти оптимальное решение, выступают как составная часть некоторых методов статистического анализа либо как самостоятельные средства анализа. Одно из возможных приложений этих методов – выбор оптимальной загрузки налоговых инспекторов.

Компьютеризация налоговых исследований позволяет ориентироваться в выборе налогооблагаемой базы, просчитывать максимально возможное число налоговых ситуаций в процессе использования бюджета. Использование компьютеров требует упрощения и унификации показателей налоговой отчетности, создании стандартных форм отчетности налоговых органов.

В процессе государственного налогового планирования участвуют наряду со специализированными органами также коллективы ученых, различные общественные организации, связанные с защитой налогоплательщиков, представители сферы материального производства и финансового сектора экономики.

Факторов, определяющих план пополнения доходной части бюджета, много. Например, при формировании налогового законодательства и плана поступлений подоходного налога с физических лиц необходимо учитывать:

- демографические изменения состава налогоплательщиков (численность потенциальных плательщиков, их возрастной состав, изменения миграционного характера);

- тенденции роста (снижения) доходов граждан;

- душевое потребление продуктов питания и других необходимых товаров и услуг;

- тенденции в стремлении граждан к накоплению капитала;

- кривые роста и падения платежного спроса;

- товарную обеспеченность региона как фактора, определяющего границы расходования средств граждан;

- стремление налогоплательщиков к уходу от налогообложения и сокрытию доходов;

- возможные социальные последствия роста или снижения ставок по прогнозируемому налогу.

По результатам, полученным по этим направлениям планирования, определяется структура налога, оптимальность его элементов (плательщик, объект обложения, ставка, льготы и др.); с использованием концепции взимания подоходного налога с граждан корректируются элементы этого налога – прогрессия обложения, соотношение ставок и доходов, необлагаемый минимум, льготируемые выплаты и т.п.

В практике налогового планирования достаточно широко применяется самый простой подход – налоговое планирование от достигнутого.

В настоящее время происходит повсеместный переход к автоматизированной информационной системе, что требует технического переоснащения территориальных налоговых инспекций, распространения мировых технологий сбора и обработки информации, приобретения навыков и умения пользоваться данными науки.

Автоматизированные информационные системы решают следующие задачи: повышают достоверность данных по учету налогоплательщиков; обеспечивают оперативность действий налоговых служб; улучшают качество бухгалтерской и налоговой отчетности; позволяют провести углубленный анализ динамики налоговых поступлений и сформировать банк данных для составления прогнозных расчетов по налогам с учетом изменений состава плательщиков и показателей экономического роста; сокращают объем бумажного документооборота и высвобождают время для проведения аналитической работы; способствуют повышению качества управленческих решений с целью выработки системы налогообложения на перспективу.

Посредством использования автоматизированных систем управления можно планировать объем налоговых поступлений в разрезе отдельного налога и родственных налоговых групп на базе налоговой классификации. Все это позволит оперативно составлять текущие и перспективные налоговые планы.

7.3. Общегосударственное налоговое планирование: характеристика, этапы и механизм реализации.

Различают общегосударственное налоговое планирование и налоговое планирование субъектов хозяйствования.

Общегосударственное налоговое планирование делится на стратегическое и тактическое, которые вместе представляют органичное целое, сочетают единство текущих и перспективных оценок всего спектра налоговых ситуаций.

Разработка текущих налоговых планов без тщательной проработки перспектив развития налогообложения рано или поздно приводит к разрыву между налоговыми заданиями и показателями финансово-хозяйственной деятельности. Не менее важен этап выбора стратегических целей и задач государства в области налогообложения. Далее следует разработка концепций налогообложения с учетом сложившихся закономерностей и стратегических общественно-политических целей и их оценка. После этого происходит выбор и обоснование оптимальной налоговой концепции, от него зависят методические подходы к налогообложению. Эти этапы общегосударственного налогового планирования можно определить как стратегические.

К тактическому общегосударственному налоговому планированию относится текущее (годовое) налоговое планирование. Кроме того – разработка точечных контрольных заданий в разрезе бюджетов различных уровней, бюджетно-налоговое регулирование и определение долевого распределения налоговых ставок и льгот.

Стратегическое и тактическое общегосударственное налоговое планирование имеет механизм реализации, действующий в двух основных направлениях:

1) тактический и стратегический мониторинг экономического состояния;

2) тактический и стратегический контроль в сфере бюджетно-налоговых отношений.

В систему первого входит учет:

· изменений состава плательщиков;

· изменений цен и ценовой политики;

· отраслевых тенденций в экономике, капиталоемкости, прибыльности, корпоративной и индивидуальной финансово-хозяйственной деятельности;

· изменений производственной и социальной инфраструктуры;

· конъюнктуры рынка;

· изменений внешнеэкономической деятельности;

· политических тенденций в обществе.

В систему второго входят;

· контроль за исполнением налоговых поступлений, принятие мер оперативного воздействия при установлении нарушений налогового законодательства;

· экономический анализ исполнения бюджета в части налоговых поступлений;

· обобщение результатов функционирования налогового механизма и всех его элементов;

· мониторинг по реализации тактики и стратегии налогообложения, выявление закономерностей по сравнению с предыдущими годами;

· отработка направлений совершенствования системы налогообложения или ее отдельных фрагментов.

При исполнении бюджетов по налоговым поступлениям особое значение имеет четкое следование всем положениям принятой в законодательном порядке налоговой концепции. Данное условие определяет полноту и равномерность текущих налоговых поступлений в бюджет.

Определению тактических и стратегических целей планирования способствует также своевременность и всеобщий охват налогового процесса контрольными действиями, а также организация широкой методической работы среди налогоплательщиков со стороны как самих налоговых органов, так и научно-исследовательских центров.

Важными в бюджетно-налоговой политике становятся прогнозы и оценки отдельных регионов и территорий. С общегосударственных позиций устойчивость и прозрачность финансовой базы регионов и территорий создает возможность для оптимизации перераспределительных процессов.

7.4. Налоговое планирование в деятельности субъектов хозяйствования: понятие, необходимость, виды и методы.

Налоговое планирование субъектов хозяйствования – это процесс планирования коммерческой и инвестиционной деятельности юридических и физических лиц с целью минимизации налоговых платежей.

Сущность налогового планирования состоит в общепризнанном за всяким налогоплательщиком праве использовать все средства, пути и методы, допускаемые действующим законодательством, для максимального сокращения своих налоговых обязательств.

Целью налогового планирования является выбор способов минимизации налоговых платежей. Его основа заложена в современном налоговом законодательстве, которое предусматривает различные налоговые режимы и методы исчисления налоговой базы, а также обладает обширным арсеналом налоговых льгот. Кроме того, в самом налоговом законодательстве большинства государств существуют нормы, не определенные с достаточной четкостью, и это дает возможность их неоднозначного толкования.

Необходимость налогового планирования для конкретного плательщика зависит от объективных и субъективных факторов.

К объективным факторам относится прежде всего величина налоговой нагрузки, определенная действующей в стране налоговой системой.

Считается, что если величина налогового бремени в стране не превышает 10-15 % ВВП (ВНП), то потребность в налоговом планировании минимальна, а обязанность управления налоговыми платежами вполне может быть возложена на главного бухгалтера.

При налоговой нагрузке в пределах 20-35 % фирме необходимо иметь работника (группу сотрудников для крупных фирм), отвечающего за управлением налоговыми платежами; контроль за их величиной становиться неотъемлемым элементом системы текущего финансового планирования. Дл оценки перспективности новых инвестиционных проектов обязательно привлекаются налоговые эксперты.

В странах, где посредством платежей в бюджет централизуется 40-50 % ВВП, налоговое планирование становится базовым элементом всей финансовой работы на предприятии. На крупных и средних предприятиях создаются организационные структуры, занимающиеся налоговыми вопросами и активно взаимодействующие с другими звеньями финансовых служб. Ни один серьезный инвестиционный проект не может быть реализован без предварительного согласования с внутренним налоговым подразделением, а для оценки наиболее значимых проектов, помимо собственных специалистов, привлекаются внешние налоговые консультанты.

К субъективным факторам, определяющим необходимость налогового планирования для конкретного плательщика, относится величина затрат на его осуществление. А затраты эти зачастую весьма значительны: на приобретение необходимой литературы, консультирование, переориентацию финансовых потоков, регистрацию новых фирм и т.д. Поэтому величину экономии на налогах вследствие налогового планирования следует сопоставлять с затратами на его организацию и ведение. Если эффект окажется невелик, то, очевидно, следует искать иные источники притока дополнительных финансовых ресурсов.

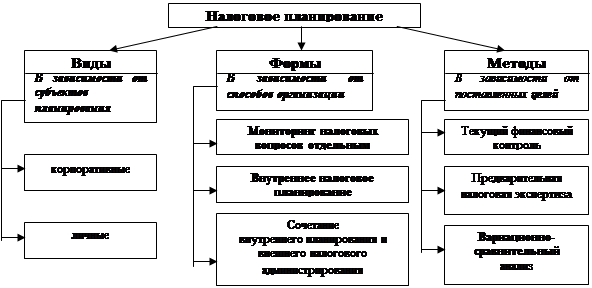

Налоговое планирование можно классифицировать по видам, формам и методам осуществления:

|

По видам налоговое планирование делится на корпоративное и личное. Корпоративное имеет своей целью оптимизировать налоговую политику фирмы, личное – сохранить состояние граждан.

В зависимости от организационных структур, осуществляющих на предприятии налоговое планирование, выделяют три его формы:

1) налоговый мониторинг, т.е. налоговыми вопросами занимается отдельный работник в рамках бухгалтерии или финансового отдела;

2) внутреннее налоговое планирование, когда налоговое планирование и контроль за налоговыми обязательствами возложены на специальный отдел;

3) сочетание внутреннего налогового планирования и внешнего налогового консультирования, т.е. привлечение независимых экспертов для оценки налоговой привлекательности важных инвестиционных проектов, составления важнейшей налоговой отчетности и т.д.

В зависимости от поставленных целей выделяют три основных метода налогового планирования:

1) текущий налоговый контроль за налоговыми платежами. Осуществляется путем контроля за полнотой и правильностью исполнения текущих налоговых обязательств, составление краткосрочных и среднесрочных прогнозов с последующим сравнением прогнозов с реальными платежами. В случае возникновения серьезных расхождений выясняются причины и разрабатываются предложения по их устранению;

2) метод предварительной экспертизы. Обеспечивает возможность оценки налоговой привлекательности новых инвестиционных проектов и управленческих решений. Для использования данного метода необходимо наличие серьезной налоговой службы внутри предприятия и обширной информационно-аналитической базы по налогам;

3) методом вариационно-сравнительного анализа производится сравнение их «налоговой эффективности» на краткосрочный, среднесрочный и долгосрочный периоды. Этот метод предполагает наличие мощной информационно-аналитической базы, компьютерного и программного обеспечения.

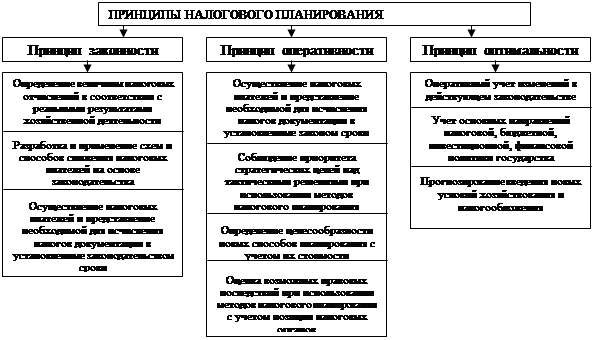

Принципы налогового планирования определяют характер и содержание деятельности предприятия. Их соблюдение создает предпосылки эффективной работы предприятия и уменьшает возможность отрицательных последствий. Принципы, на которых базируется налоговое планирование, следующие:

|

Основополагающий принцип налогового планирования – принцип законности, т.е. неукоснительное и строгое соблюдение требований действующего законодательства при определении налоговых обязательств предприятия, исчислении и уплате налогов.

Налоговое планирование исключает применение любых форм уклонения от налогов. Его нельзя сводить также к поиску пробелов в законодательстве, позволяющих уменьшить сумму налогов.

Второй принцип – принцип оперативности. Разработанная предприятием налоговая политика не может быть неизменной и должна оперативно корректироваться с учетом всех изменений, действующем законодательстве, и прежде всего в системе налогообложения. Причем корректироваться должны не только основные направления налоговой политики, но и виды хозяйственной деятельности фирмы. Насколько быстро предприятие сможет отреагировать на новые условия, адаптировать собственную политику к государственной, настолько ощутимее получится экономический эффект. Поэтому принцип оперативности тесно связан с прогнозированием будущих правовых и налоговых нововведений.

Третий принцип налогового планирования – принцип оптимальности. Его суть заключается в том, что применение механизмов, уменьшающих размер налоговых обязательств, не должно причинять ущерба стратегическим целям предприятия, интересам его собственников. Налоговое планирование – не самоцель, а лишь средство для решения поставленных задач. Поддержание оптимального соотношения, рационального равновесия между величиной налоговых платежей и величиной прибыли, остающейся в распоряжении предприятия для осуществления его финансовой и инвестиционной политики, расширения текущей деятельности, - вот один из главных элементов налогового планирования.

Если цель деятельности любого коммерческого предприятия – извлечение прибыли, то сведение этой прибыли до минимума только ради того, чтобы государство получило как меньше налогов, лишает смысла существования такого предприятия.

Приступая к налоговому планированию, следует прежде всего в совершенстве овладеть действующими нормами налогового законодательства, знать принципы и традиции, определяющие наиболее общие правила взаимоотношений между государством и налогоплательщиками.

Для целей налогового планирования в странах с развитыми рыночными отношениями важнейшими принципами организации взаимоотношений государства и плательщиков являются следующие:

1. Непринятие налоговыми органами принципами презумпции невиновности. На практике это реализуется посредством вменения в обязанности налогоплательщика самому доказывать свою налоговую невиновность.

2. Принцип истолкования всех неясностей в налоговых законах в пользу налогоплательщика.

3. Принцип свершившегося факта, т.е. налоговые обязательства для налогоплательщика возникают только в результате совершенной сделки, полученного имущества и т.д.

4. Принцип достаточной информированности налогоплательщиков. Это принцип обязывает налоговые органы оперативно и в доступной форме информировать налогоплательщика о его правах и обязанностях. Более того, в ряде стран налогоплательщик освобождается от финансовых санкций за налоговые нарушения, если он докажет, что информация о нарушенной норме налогового законодательства не была доведена до него налоговыми органами либо была представлена в форме, допускающей неоднозначные толкования.

5. Принцип налогообложения чистых доходов. В соответствии с этим принципом налогоплательщику предоставлено право вычитать из полученных средств или имущества расходы, понесенные им в связи с этими приобретениями.

Приемы налогового планирования направлены на сознательное изменение финансовой стратеги налогоплательщика в соответствии с избранным налоговым режимом. Воплощаются они в целенаправленном маневрировании налогообразующими признаками: объект и субъект обложения, налоговая юрисдикция, обстоятельства сделки.

Объект обложения. Объект обложения – это сделка, имущество, доход. Меняя объект обложения в допустимых границах, можно выбирать наиболее выгодные варианты обложения. Например, вместо заключения сделки по продаже земли (высокий уровень налогообложения таких сделок) можно продать компанию, владеющую земельным участком.

Субъект обложения. Ориентируясь на действующее налоговое законодательство, налогоплательщик может изменить свою организационно-правовую форму. Смена налогоплательщика может быть осуществлена также путем слияния или разделения фирм.

Налоговая юрисдикция. Переход из одной налоговой юрисдикции в другую означает смену налоговой власти. Это одно из наиболее ответственных решений в налоговом планировании, реализация которого сопряжена со значительными затратами. Положительное решение вопроса о смене налоговой юрисдикции во многом зависит от мобильности вида деятельности налогоплательщика: практически невозможно передвинуть в другую страну шахту, нефтяную вышку, менее хлопотно перевести производственные мощности, транспортные средства, и наиболее безболезненно можно также путем слияния или поглощения фирмой другой страны. Главное, чтобы в предполагаемой стране режим налогообложения соответствующего вида деятельности был более либеральным.

В последние годы к странам, по сравнению с другими обладающим льготным налогообложением тех или иных видов деятельности, применяются определения «налоговая гавань» или «налоговое убежище». Общеизвестно, например, что судоходные компании выгоднее всего базировать в Панаме, Либерии, Греции, международные банки – в Люксембурге, посреднические торговые компании – в Швейцарии. Вместе с тем, практически в любой стране можно назвать вид деятельности, в отношении которого она выступает как налоговое убежище.

Особая тема исследования – оффшоры, т.е. государства (регионы), которые специализируются на предоставлении налоговых льгот иностранным предприятиям и капиталу, извлекая выгоду за счет развития туризма, деловой инфраструктуры, повышения уровня занятости населения.

Оффшорный бизнес в мировом бизнесе стал целой развитой отраслью. Оффшорные центры специализируются на представлении иностранцам в первую очередь финансовых услуг, главный смысл которых состоит в возможности для юридических и физических лиц укрывать от налогообложения свои доходы, т.е. не раскрывать их в своих странах. Оффшорные центры привлекают в иностранной валюте крупные денежные состояния богатых лиц из тех стран, где существуют или высокие ставки налогообложения, или жесткий контроль за валютными, биржевыми и другими спекулятивными операциями. Привлечение осуществляется только в иностранной валюте.

Согласно сложившейся практике налоговые органы могут обмениваться лишь той информацией, которая касается облагаемых доходов. Однако в тех оффшорных центрах, где налоги не взимаются, не требуется и информация о доходах и ведения бухгалтерского учета. Таким образом, компания уходит от налогообложения не в стране регистрации, а в тех странах, куда поставляется товар и осуществляет различные сделки купли-продажи. Прибыль оффшорных компаний накапливается на оффшорных счетах. Это дает возможность получать доход, не учтенный нигде.

Обстоятельства сделки. Под изменением обстоятельств сделки для целей налогового планирования понимается использование преимуществ, которые возникают с применением налоговых льгот. Относится в большей мере к налогу на доходы.

Помимо вышеизложенного существует целый арсенал приемов налогового планирования. Среди них можно выделить обмен налоговыми льготами, обмен долгами, передачу имущества в зарубежный проект и т.д. Значительные налоговые льготы предусмотрены международными налоговыми соглашениями. Это создает своего рода противовес «налоговым гаваням» и оффшорам, перевод капитала в которые уже давно не приветствуется в ведущих странах мира.

Таким образом, развитие налоговой теории и практики позволило не только сформировать нормативно-правовую базу налогообложения, но и богатейшую систему приемов минимизации налогового бремени. Подчеркнем, что было бы рискованно давать рекомендации налогоплательщику об использовании того или иного приема в общем виде вне зависимости от конкретной финансово-хозяйственной ситуации. Наконец, наибольший эффект от налогового планирования, как показывает практика, получается при последовательном и взаимосогласованном применении нескольких приемов, когда для каждого налогоплательщика формируется своя индивидуальная схема «налогового рая». Создать такую схему способны только профессиональные финансисты, специализирующиеся на налоговом праве.