Элементы налога – это родовые признаки, отражающие социально-экономическую сущность налога. Характеристика элементов налога (налоговая терминология) отражается в законодательных актах и нормативных документах государства, определяющих условия организации, порядок исчисления и взимания налогов.

В практике налогообложения большинства стран мира и Республики Беларусь распространены следующие общепризнанные элементы налогов и налоговая терминология.

Налогообложение – процесс установления и взимания налогов в стране, определение величин налогов и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых налогами.

Налог считается установленным в случае, когда определены плательщики и нижеперечисленные элементы налогообложения:

объект налогообложения,

налоговая база,

налоговый период,

налоговая ставка,

порядок исчисления,

порядок и сроки уплаты.

Налоговое законодательство – система принятых на основании и в соответствии с конституцией государства нормативных правовых актов.

В Республике Беларусь эта система включает Налоговый кодекс и принятые в соответствии с ним законы, регулирующие вопросы налогообложения; декреты, указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения; постановления Правительства Республики Беларусь, нормативные правовые акты республиканских органов госуправления, органов местного управления и самоуправления, регулирующих вопросы налогообложения в случаях и пределах, предусмотренными Кодексом и актами Президента Республики Беларусь.

Субъект налога (плательщик) – юридическое или физическое лицо, которое по закону государства обязано платить налог. Субъект может быть формальным, если он переносит налог на другое лицо, становящееся носителем налога, или фактическим (конечным) плательщиком.

Носитель налога – фактический (конечный) плательщик налога, который уплачивает его из своих доходов. Например, при поземельном или подомовом налоге облагается владелец земли или дома (а уплачивать его могут арендаторы).

Переложение налогов - полное или частичное перенесение налога его плательщиком на другое лицо, с которым оно вступает в различные экономические отношения и которое становится носителем налога. Проблема переложения – одна из самых важных и сложных в финансовой науке. Механизмы переложения налогов весьма разнообразны. В частности, различают переложение налогов прямое и обратное.

Прямое переложение налогов совершается посредством включения налога в цену. Так происходит с налогами на потребление, когда фигурирующий в качестве налогоплательщика производитель или торговец перекладывает налог на потребителя в повышенной цене.

Обратное переложение налогов выражается в понижении цены. Оно имеет место, например, при продаже земли, домов, акций, облигаций, когда налог переносится на продавца посредство вычета из продажной цены капитализированной суммы налога.

Если плательщик – монополист, ему труднее переложить налог, так как его цена устанавливается на максимальном уровне безотносительно к налогу. При попытке переложить налог (повысить цену) монополист сталкивается с риском уменьшения спроса. Сравнительно легко перелагаются налоги на товары первой необходимости и предметы роскоши.

Объект налогообложения – обстоятельства, с наличием которых у плательщика налоговое законодательство связывает возникновение налогового обязательства.

Это могут быть: предмет, действие или явление (доход, имущество, товар, добавленная стоимость, отдельные виды деятельности, передача или продажа имущества и др.).

Каждый налог, сбор (пошлина) имеет самостоятельный объект налогообложения. Часто название налога вытекает из объекта обложения (подоходный налог и др.).

Один и тот же объект может облагаться определенным налогом у одного плательщика только один раз за соответствующий налоговый период.

Источник налога – доход субъекта (заработная плата, прибыль, проценты), из которого уплачивается налог. Он не всегда тождествен объекту налогообложения.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговая база устанавливается применительно к каждому налогу, сбору (пошлине).

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта.

Единица обложения – единица измерения объекта налога (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.)

Налоговый период – календарный год или иной период времени, определяемый применительно к каждому конкретному налогу, сбору (пошлине), по окончании которого определяется налоговая база и исчисляется сумма этого налога, сбора (пошлины).

В Республике Беларусь налоговым периодом является, как правило, месяц, квартал, календарный год.

Взимание некоторых налоговых платежей и сборов не связано с каким-либо налоговым периодом (регистрационный сбор, государственная пошлина и др.).

Налоговая система – совокупность установленных и взимаемых в той или иной стране налогов форм и методов налогообложения, взимания и использования налогов, а также налоговых органов.

Налоговый кадастр – опись объектов, подлежащих налоговому обложению На их основе определяются нормы средней доходности данной категории облагаемого объекта. Разновидность налогового кадастра – земельный кадастр.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Она устанавливается либо в процентах, либо в твердых суммах.

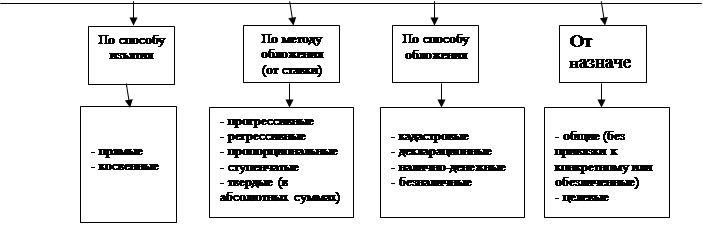

В теории и практике налогов важное значение имеют методы построения налоговых ставок. Различают четыре метода: твердые или равные ставки; пропорциональные ставки; прогрессивные ставки; регрессивные ставки.

Твердые ставки определяются в абсолютной сумме (например, ставка с 1 л.с. мощности двигателя).

Пропорциональные ставки устанавливаются в процентах к облагаемому доходу, обороту либо стоимости имущества (например, ставки по налогу на недвижимость, налогу на прибыль).

Прогрессивные ставки – это ставки, увеличивающиеся с ростом объекта обложения облагаемого дохода по действующей шкале. Подоходный налог с физических лиц взимается по прогрессивным ставкам, колеблющимся от 9 до 35 % дохода плательщика.

Прогрессия бывает двух видов – простая и сложная. При простой прогрессии ставка налога растет и распространяется на всю сумму облагаемого налога; при сложной прогрессии объект обложения делится на части, каждая из которых облагается своей ставкой, т.е. повышенные ставки применяются не ко всему объекту, а к части, превышающей предыдущую ступень. Сложная прогрессия более выгодна плательщику, поскольку обеспечивает ему более низкое обложение, чем при простой прогрессии, когда весь доход подлежит обложению по высокой ставке.

Налоговыми льготами признаются предоставляемые отдельным категориям плательщиков предусмотренные налоговым законодательством преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, сбор (пошлину) либо уплачивать их в меньшем размере.

Налоговые льготы устанавливаются в виде освобождения от уплаты от налога; пониженных по сравнению с обычными налоговых ставок; дополнительных по отношению к учитываемым при определении (исчислении) налоговой базы для всех плательщиков налоговых вычетов, уменьшающих налоговую базу либо сумму налога, сбора.

Налоговый учет – осуществление плательщиками (иными обязанными лицами) учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета, если иное не установлено налоговым законодательством.

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля.

Налоговый учет основывается на данных бухгалтерского учета или иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, применением соответствующих правил и форм учета.

Порядок ведения налогового учета определяется законодательством.

Налоговой декларацией (расчетом) признается письменное заявление плательщика (иного обязанного лица) на бланке установленной формы о полученных доходах и осуществленных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, сбора (пошлины) и (или) других данных, необходимых для исчисления и уплаты налога, сбора (пошлины).

Налоговая декларация представляется каждым плательщиком по каждому налогу, сбору (пошлине), в отношении которых он признан плательщиком, в налоговый орган по месту постановки на учет, в порядке и сроки, установленные налоговым законодательством.

Налоговое бремя – обобщенная характеристика действия налогов, указывающая на долю изъятий в совокупном доходе государства, а также в доходах отдельных категорий плательщиков.

Налоговое обязательство – экономическое отношение, в силу которого налогоплательщик обязан выполнить все необходимые требования по исчислению и уплате налога, а государство в лице уполномоченных органов вправе требовать от налогоплательщика исполнения этого обязательства. Как определенное экономическое отношение налоговое обязательство существует при наличии обстоятельств, установленных налоговым законодательством страны.

Налоговая квота – налоговая ставка, выраженная в процентах к доходу налогоплательщика.

Налоговая оговорка – условие во внешнеторговых контрактах, договорах об оказании услуг, кредитных соглашениях, устанавливающее, что каждая из договаривающихся сторон обязуется уплатить за свой счет все налоги и сборы, полагающиеся по данной сделке на территории своей страны. Налоговая оговорка регулирует отношения между экспортерами и импортерами по поводу уплаты налогов.

Налоговые каникулы – установленный законом срок, в течение которого определенная группа предприятий, фирм, организаций освобождается от уплаты того или иного налога.

Инвестиционный налоговый кредит – скидка с налога на прибыль корпорации, предоставляемая при приобретении новых средств производства.

Налогообложение двойное – неоднократное обложение одного и того же объекта налога. Налогообложение двойное широко распространено во всех странах, например, при обложении доходов предприятия с последующим обложением образующихся из них индивидуальных доходов. Налогообложение двойное может иметь место также при взимании налогов разными государствами, если отсутствуют межгосударственные налоговые соглашения, при обложении государственными и местными налогами и в некоторых других случаях.

Плательщики налогов, сборов (пошлин) – организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги, сборы (пошлины).

Под организациями понимаются:

- юридические лица Республики Беларусь;

- иностранные и международные организации, в том числе не являющиеся юридическими лицами;

- простые товарищества (участники договора о совместной деятельности);

- хозяйственные группы.

Юридическим лицом согласно Гражданского кодекса Республики Беларусь признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно иметь самостоятельный баланс.

Юридическое лицо имеет свое фирменное наименование, устав (юридический адрес), а также печать и расчетный счет в банке. Юридическое лицо проходит государственную регистрацию и заносится в Государственный реестр.

Общая часть Налогового кодекса Республики Беларусь выделяет белорусские и иностранные организации.

Белоруской организацией признается организация, местом нахождения которой является Республика Беларусь. Иностранной организацией – организация, местом нахождения которой не является Республика Беларусь.

Белорусские организации имеют статус налоговых резидентов Республики Беларусь и несут полную налоговую обязанность по доходам от источников в Республике Беларусь, по доходам от источников за пределами Республики Беларусь, а также по имуществу, расположенному как на территории Республики Беларусь, так и за ее пределами.

Иностранные организации не являются налоговыми резидентами Республики Беларусь и несут налоговую обязанность только по деятельности, осуществляемой в Республике Беларусь, или по доходам от источников в Республике Беларусь и по имуществу, расположенному на территории Республики Беларусь.

Под физическим лицом понимаются:

- граждане Республики Беларусь,

- граждане либо подданные иностранного государства,

- лица без гражданства (подданства).

Физическое лицо для целей налогообложения – это гражданин, человек, участвующий в экономической деятельности, выступающий в качестве полноправного субъекта этой деятельности, который действует в экономике в качестве самостоятельной фигуры, обладает правом лично проводить определенные хозяйственные операции, регулировать экономические отношения с другими лицами и организациями, вступать в отношения с юридическими лицами.

Физическое лицо действует от собственного имени, не нуждается в создании и регистрации фирмы, предприятия, что необходимо юридическим лицам.

Налоговый агент - юридическое или физическое лицо, хозяйственная группа, простое товарищество, которое является источником выплаты доходов плательщику и на которое в силу Налогового кодекса Республики Беларусь и других актов налогового законодательства возлагаются обязанности по исчислению, удержанию у плательщика и перечислению в бюджет налогов, сборов (пошлин).

Налоговый агент имеет те же права, что и плательщик, если иное не установлено Налоговым кодексом.

Резидент – юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Налоговыми резидентами Республики Беларусь согласно статьи 17 Общей части Налогового кодекса Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь более 183 дней в году.

Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Нерезидент – юридическое лицо, действующее в данной стране, но зарегистрированное как субъект хозяйствования в другой; физическое лицо, действующее в одной стране, но постоянно проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения.

Пени – денежные суммы, которые плательщик должен уплатить в случае исполнения налогового обязательства в более поздние сроки по сравнению с установленным налоговым законодательством.

Сумма соответствующих пеней уплачивается дополнительно к причитающейся к уплате сумме налога, независимо от применения других способов обеспечения исполнения налогового обязательства, а также мер ответственности за нарушение налогового законодательства.

Пени начисляются за каждый календарный день просрочки, включая день уплаты (взыскания), в течение всего срока исполнения налогового обязательства начиная со дня, следующего за установленным днем уплаты налога, сбора (пошлины).

Пени за каждый день просрочки определяются в процентах от неуплаченных сумм налога.

Процентная ставка пеней принимается равной 1/360 ставки рефинансирования Национального банка Республики Беларусь, действующей на день исполнения налогового обязательства.

Таможенная пошлина – вид налога, взимаемого государственными органами, таможенными службами с провозимых через государственную границу товаров по ставкам таможенного тарифа.

Таможенный тариф – свод ставок таможенных пошлин с указанием ставок таможенного налога на единицу данного товара.

Таможенные льготы – преимущество в виде снижения или отмены таможенных пошлин и ограничений, предоставляемые отдельным юридическим или физическим лицам.

Налоговая тайна – любые сведения о плательщика (иных обязанных лицах), полученные налоговыми, таможенными органами, республиканскими органами государственного управления, органами местного управления и самоуправления, осуществляющими в установленном порядке, прием и взимание налогов, сборов (пошлин), органами Комитета государственного контроля, Министерства финансов Республики Беларусь при решении вопросов, отнесенных к их компетенции Налоговым кодексом и другим законодательством, за исключением сведений:

- разглашенных плательщиком самостоятельно или с его согласия;

- об учетном номере плательщика;

- об уставном фонде организации;

- о нарушениях налогового законодательства и мерах ответственности за эти нарушения;

- предоставляемых налоговым или правоохранительным органам других государств в соответствии с международными договорами, одной из сторон которых является Республики Беларусь.

Налоговая тайна не подлежит разглашению, за исключением случаев, предусмотренных законодательством.

Сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа, определяемый законодательством.

Утрата документов, содержащих сведения, составляющие налоговую тайну, либо разглашение таких сведений влекут ответственность, предусмотренную законолательством.

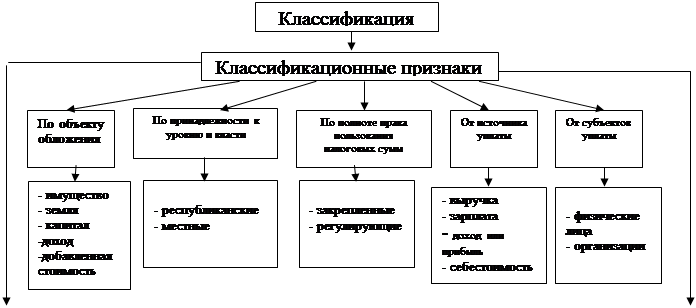

Классификация налогов.

Классификация налогов – это группировка налогов по различным признакам. Для организации рационального управления налогообложения она имеет большое значение. Наибольшее распространение получило деление налогов по способу изъятия – на прямые и косвенные. В теории и практике налогообложения существует и другие, не менее важные, классификационные признаки. Эти признаки универсальны, а их применение зависит от состояния общественно-экономических отношений в стране.

Состав налогов налоговой системы Беларуси можно классифицировать определенным образом, объединив группы налогов по классификационным признакам: объект обложения, особенности ставки, полнота прав соответствующих бюджетов в использовании поступающих налоговых сумм и др. Классификацию налогов в Республике Беларусь по основным классификационным признакам можно представить следующим образом:

Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому бюджету, местным бюджетам, по отношению к финансовому состоянию как налогоплательщиков, так и государства.

Классификация налогов по определенным признакам является значительным вкладом в систематизацию учета налогов и налоговых групп и на этой основе введение для налогоплательщиков классификационных кодификаторов и идентификационных номеров.

Классифицируя налоги по различным признакам, следует отметить, что по характеру взаимоотношений между государством и субъектами налогов, т.е. по способу изъятия, различают прямые и косвенные налоги.

Прямые налоги – это налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика.

Прямые налоги делятся на реальные и личные.

Реальные налоги построены без учета личности плательщика и уровня доходности объекта обложении. Сам факт наличия имущества является основанием для обложения Первыми видами реальных налогов были поземельный и подомовой. К реальным налогам относятся также промысловый налог, налог на ценные бумаги.

Личные налоги – это налоги, взимаемые с доходов и имущества налогоплательщиков. В мировой практике налогообложения они представлены следующими видами: подоходный налог с населения, поимущественный налог, подушный налог, налог с наследства и дарений, налог на прибыль с корпораций, налог на сверхприбыль, налог на прирост капитала и др.

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг. Иначе их еще называют налогами на потребление.

К основным косвенным налогам относят: акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота. В зависимости от объектов взимания различают также таможенные пошлины, государственные фискальные монополии.

Косвенные налоги подразделяются на:

и ндивидуальные (обложение по строго определенной группе товаров – по сырью, полуфабрикатам, готовой продукции, мощности оборудования), например, акцизы;

у ниверсальные (обложение по всем товарам) – налог на добавленную стоимость, налог с продаж, налог с оборота. Универсальные косвенные налоги часто называют налогами с оборота, которые в свою очередь делятся на однократные, многократные.

Государственные фискальные монополии, которые делятся на полные и частичные, представляющие полную или частичную монополию государства на производство и продажу некоторых товаров (спиртные напитки, табачные изделия, соль, спички, пиво). Основная цель их взимания состоит в увеличении доходов государственного бюджета.

Таможенные пошлины, которыми облагаются все товары и услуги при совершении экспортно-импортных операций, имеют сложную структуру и классифицируются по основным признакам:

- по происхождению: внутренние, транзитные, экспортные (вывозные) и импортные (ввозные);

- по целям взимания: фискальные, протекционные, сверхпротекционные, уравнительные, антидемпинговые, дискриминационные, преференциальные и статистические;

- по характеру взимания (по ставкам): специфические, адвалорные (взимаемые в процентном отношении к таможенной стоимости товара) и кумулятивные (смешанные) таможенные пошлины;

- по характеру отношений: конвенционные и автономные.

Конвенционная пошлина представляет собой платеж по международному договору, устанавливающий принципы таможенного режима присоединившихся к конвенции стран с общими правилами осуществления таможенного контроля и взимания таможенных пошлин.

Автономная пошлина – вид таможенного тарифа, который устанавливается правительством страны в законодательном порядке; для него характерны более высокие ставки в отличие от договорного тарифа.

Таможенные пошлины бывают возвратные и дифференциальные.

Таможенная пошлина возвратная – сумма ввозных таможенных пошлин, подлежащая возврату при вывозе продукции, полученной в результате переработки ввезенного товара; применяется как способ повышения конкурентоспособности.

Таможенная пошлина дифференциальная – вид пошлины, предусматривающий различные ставки на один и тот же товар, например, импортируемый из разных стран либо экспортируемый в разное время года.

По целевой направленности и введения налогов различают:

Общие налоги – налоги, которые обезличиваются и поступают в единую кассу государства (предназначены для формирования доходной части бюджета в целом). Они предназначены для общегосударственных мероприятий.

Специальные целевые налоги – налоги, которые вводятся для финансирования конкретного направления государственных расходов, имеют строго определенное назначение и обычно формируют внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования, дорожные фонды и др.). Такое деление сложилось исторически, когда не существовало бюджета, а функционировали различные фонды, счета и действовали преимущественно целевые налоги.

По принадлежности органа, который взимает налог и в распоряжении которого он поступает и уровня управления, налоги классифицируются:

а) в унитарных (единых) государствах бюджетная система состоит, как правило, из двух основных звеньев – республиканского и местных бюджетов – существуют государственные налоги, устанавливаемые верховной властью, взимаемые на основе государственного законодательства и поступающие в госбюджет, и местные налоги, взимаемые местными органами самоуправления на соответствующей территории и поступающие в местные бюджеты.

Такая бюджетная система функционирует во Франции, Италии, Японии, где имеются центральный и местные бюджеты. Аналогичным является бюджетное устройство и в Республике Беларусь;

б) в федеральных государствах бюджетная система состоит из трех основных звеньев. В США, например, есть федеральный бюджет, бюджеты штатов (членов федерации) и местные бюджеты.

Аналогичная бюджетная система в Германии, где членами федерации являются земли, имеющие бюджеты земель. В России существует также трехзвенное бюджетное устройство: федеральный бюджет, региональные бюджеты (центральные бюджеты субъектов федерации) и местные бюджеты.

Соответственно и налоги в федеральном государстве делятся на федеральные налоги, налоги субъектов федерации, местные налоги.

В последние годы появился особый вид межгосударственных налогов. В Европейском сообществе действует единый налог на импортную продукцию (из третьих стран) сельскохозяйственного производства, средства которого поступают в бюджет этого сообщества.

В рамках СНГ возможно появление особых видов межгосударственных налогов в рамках СНГ для финансирования совместных межгосударственных программ.

По классификационному признаку, отражающему полноту прав использования налоговых сумм, различают следующие налоги:

Закрепленные налоги - налоги, которые полностью в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены.

Регулирующие налоги – налоги, используемые для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов по ставкам (нормативам), утвержденным в установленном порядке на очередной финансовый год.