Результатом интеллектуальной деятельности работников предприятия является интеллектуальный продукт (ИП), который после оформления права на интеллектуальную собственность предприятия представляет собой его интеллектуальный ресурс (ИР). Он может быть представлен результатами интеллектуальной деятельности (например, изобретения, полезные модели) и в форме средств индивидуализации гражданского оборота товаров, работ или услуг (например, товарные знаки, фирменные наименования). Использование ИП в производстве предполагает оформление отношений собственности. Интеллектуальная собственность — это совокупность исключительных прав гражданина или юридического лица на результаты интеллектуальной деятельности.

Авторское право и смежные права регулируются законами Республики Беларусь «Об авторском праве и смежных правах» от 16 мая 1996 г. (новая редакция вступила в силу 19 августа 1998 г.); «О патентах на изобретения, полезные модели, промышленные образцы» от 16 декабря 2002 г.; «О правовой охране топологий интегральных микросхем» от 7 декабря 1998 г.; «О товарных знаках и знаках обслуживания» от 27 октября 2000 г. и др.

Интеллектуальная собственность, которая обеспечивает возможность предприятию получать доход, образует нематериальные активы (НА) предприятия, под которыми подразумеваются права пользования на объекты интеллектуальной собственности (ОИС), имеющие стоимость и обеспечивающие его владельцам определенный доход или иную пользу. В данном случае интеллектуальный ресурс предприятия и объекты интеллектуальной собственности понятия идентичные: интеллектуальные ресурсы предприятия выступают в форме интеллектуальной собственности. Отметим, что и интеллектуальные ресурсы, и объект интеллектуальной собственности являются чьей-либо собственностью.

Нематериальные активы — это группа активов предприятия, которые не имеют материально-вещественного содержания и характеризуются долговременным их использованием в хозяйственном обороте предприятия и способностью приносить доход.

К нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственной деятельности, относятся права, вытекающие:

· из патентов на изобретения, полезные модели, промышленные образцы, сорта растений;

· свидетельств на товарные знаки и знаки обслуживания, топологии интегральных микросхем, фирменные наименования, наименования мест происхождения товаров;

· прав на ноу-хау, программы для ЭВМ и базы данных;

· лицензионных договоров на использование указанных объектов интеллектуальной собственности и из договоров на уступку прав;

· договоров на произведения науки и объекты смежных прав.

Нематериальные активы отражаются в бухгалтерском учете и отчетности.

Совокупность созданных и приобретенных предприятием ОИС, его деловой репутации, знаний и опыта его работников, которые обеспечивают получение дохода и конкурентоспособность товара (работ, услуг), представляют интеллектуальный капитал предприятия. Понятие «интеллектуальный капитал предприятия» шире понятия «нематериальные активы», так как первые кроме нематериальных активов включают знания и опыт работников предприятия.

Оценка стоимости объектов интеллектуальной собственности (ОИС) – это процесс определения результатов интеллектуальной деятельности предприятия и приобретенных интеллектуальных продуктов.

В качестве методологической основы оценки ОИС служат следующие принципы ценообразования:

· комплексный учет трех групп факторов – издержек по производству интеллектуальных продуктов, ценности их для покупателя, влияния конкуренции на рынке интеллектуальных продуктов;

· учет исключительно релевантных издержек, т.е. расходов, уровень которых зависит от принятых решений по реализации ОИС;

· учет факторов, определяющих чувствительность покупателя к цене на ОИС, что выражается в распределении прибыли от ожидаемой сделки между продавцом и покупателем.

Затратный подход базируется на оценке стоимости ОИС по затратам, необходимым для его воспроизводства или замены, за вычетом обоснованной поправки на износ.

Затратный подход реализуется следующими методами:

· методом определения начальных затрат по данным бухгалтерского учета издержек на создание ОИС;

· методом стоимости замещения;

· методом восстановительной стоимости, когда определение расходов на воспроизводство конкретного ОИС осуществляется в нынешних условиях.

Независимо от метода оценки ОИС в состав затрат включаются затраты:

· на проведение научно-исследовательских и опытно-конструкторских работ (НИОКР) включая затраты на проведение патентного и информационного поиска;

· разработку технической документации (выполнение технического проекта, расчетов и оплату услуг проектно-расчетного характера, затраты на дизайн);

· изготовление опытных образцов, проведение испытаний

и апробаций;

· обслуживание и оформление НИОКР (оформление, патентование и поддержание охранных документов в правовой

силе, услуги сторонних организаций консультационного характера, затраты на маркетинг, командировочные и другие расходы, связанные с созданием и внедрением данного объекта);

· введение объекта в производственно-управленческую деятельность предприятия, а также затраты, связанные с коммерческой реализацией объекта и со спецификой оцениваемого ОИС;

· объекта и со спецификой оцениваемого ОИС.

Затратный подход основывается на изучении возможностей инвестора в приобретении ОИС и состоит в том, что покупатель не заплатит за объект сумму больше той, в которую обойдется приобретение аналогичного по назначению и качеству объекта. Этот подход может привести к объективным результатам, если есть возможность точно оценить величины затрат на создание аналогичного объекта и его износ при условии достижения равновесия спроса и предложения на рынке интеллектуальных ресурсов.

Затратный подход чаще всего применяется для оценки нематериальных активов, не участвующих в формировании будущих доходов и не приносящих прибыли в настоящее время. На практике затратные методы оценки используются, если сферой применения ОИС являются социальная сфера, космос, оборонные программы и другие программы безопасности.

При использовании затратного метода стоимость объекта интеллектуальной собственности определяется по формуле

(8.1)

(8.1)

где С1 – приведенные затраты на создание ОИС, р., которые являются суммой фактически произведенных затрат на выполнение НИР в полном объеме (от поиска до отчета) и разработку всех стадий технической документации (ТД) (например, от эскизного до рабочего проекта), рассчитанных с учетом рентабельности.

При этом приведенные затраты для НИР состоят из затрат на поисковые работы включая предварительную проработку проблемы, на маркетинг, теоретические исследования, проведение экспериментов и испытаний, услуги сторонних организаций, составление, рассмотрение и утверждение отчета. Приведенные затраты на разработку технической документации состоят из затрат на выполнение эскизного проекта, выполнение технического, рабочего проекта, на выполнение расчетов, проведение испытаний, услуги сторонних организаций. В тех случаях, когда НИР и (или) технологическая и проектная документация выполняется частично или созданию ОИС предшествует проведение только НИР или разработка технической документации, то расчет стоимости ОИС производится по затратам на фактически выполненные работы, для товарных знаков и промышленных образцов по затратам на дизайн;

С2 – затраты на правовую охрану ОИС, р. (оформление заявочных материалов на получение патента (свидетельства), переписка по заявке, оплата пошлин за подачу заявки, проведение экспертизы, получение патента (свидетельства)). Составляющая С2 отсутствует для таких ОИС, как ноу-хау, НИР, ТД;

С3 – затраты на маркетинговые исследования, р.;

С4 – затраты на доведение ОИС до готовности промышленного использования и коммерческой реализации, р.

Приведенные стоимостные оценки – это любые оценки (затраты, прибыль и т.п.), приведенные к году расчета.

Численные значения коэффициента приведения разновременных стоимостных оценок к расчетному году (α) определяются по формуле (8.2)

(8.2)

где Ед – норматив приведения (дисконтирования) разновременных стоимостных оценок, равный ставке банковского процента за кредитные ресурсы с учетом инфляции или внутреннему коэффициенту эффективности предприятия;

tр – расчетный год;

t – год, в котором стоимостная оценка  приводится к расчетному году.

приводится к расчетному году.

При передаче (уступке) правообладателем объекта интеллектуальной собственности по договору предприятию стоимость ОИС определяется по формуле

Суст = С4 + С5, (8.3)

где С5 – приведенные затраты на приобретение (договорная цена) ОИС, р.

Договорная цена определяется сторонами исходя из рыночного или доходного подхода.

Стоимость объекта интеллектуальной собственности при рыночном подходе определяется по формуле

, (8.4)

, (8.4)

где К1 – коэффициент технико-экономической значимости ОИС (для товарных знаков - коэффициент длительности использования и эстетического восприятия), численные значения которого определяются экспертным путем в пределах от 1,0 до 1,3;

К2 – коэффициент, учитывающий степень морального старения ОИС;

Т – срок полезного использования ОИС; р – среднестатистическая ставка роялти;

Vt, – годовой объем использования (продаж ОИС) в приведенном стоимостном выражении;

R – коэффициент риска, учитывающий степень освоения ОИС, патентную защищенность и наличие конкурирующих товаров на рынке (определяется экспертным путем; рекомендуемые значения 0,7—1,0).

Коэффициент К.2 определяется по формулам:

· для изобретения, полезной модели и промышленного образца

(8.5)

(8.5)

· для ноу-хау, НИР, ТД

· для товарного знака

; (8.6)

; (8.6)

где Тн — номинальный срок действия охранного документа, свидетельства, лет;

Тф - фактический срок действия охранного документа, лет.

Наиболее широко употребляемым в оценке нематериальных активов является доходный подход, базирующийся на расчете ожидаемых будущих доходов от объекта ОИС. Он основан на установлении причинной связи между функциональными (физическими, технико-экономическими, медицинскими и другими) свойствами ОИС и будущими доходами, т.е. на так называемом принципе ожидания.

Стоимость объекта интеллектуальной собственности по прибыли (доходу) (Сд), который получит предприятие, определяется по формулам:

· для изобретения, полезной модели, промышленного образца, ноу-хау, НИР, ТД

(8.7)

(8.7)

где СД1 – расчетная стоимость изобретения, полезной модели, промышленного образца, ноу-хау, НИР, ТД за срок полезного использования, р.;

П1, П0 – общая величина приведенной прибыли (дохода) после и до использования ОИС, р.;

· для товарного знака, знака обслуживания

(8.8)

(8.8)

где Сд2 – приведенная прибыль (доход) от использования товарного знака, знака обслуживания за срок полезного использования, р.;

Пбуд – будущая приведенная прибыль от реализации продукции, защищенной товарным знаком, р.:

(8.9)

(8.9)

где Vt – планируемый объем выпуска продукции, маркированной товарным знаком, в t-м году в натуральном выражении, шт.;

Цt – вероятная цена единицы продукции, маркированной товарным знаком в 1-м году, р.;

Н – норма приведенной прибыли (0,1-0,2);

К3 – коэффициент, учитывающий характер производства продукции, маркированной товарным знаком.

Важным для инвестора является финансовое обоснование формы платежей за ОИС. Если инвестор испытывает дефицит в денежных средствах, то в этом случае выгодно отказаться от крупного первоначального платежа – паушального и использовать форму роялти, которая осуществляется путем распределения платежей в будущем периоде.

Паушальный платеж – единовременное вознаграждение за право пользоваться предметом лицензионного соглашения до получения экономического эффекта (прибыли) от его использования.

Роялти – регулярные процентные отчисления, которые устанавливаются в виде определенных фиксированных ставок и выплачиваются лицензиатам через определенные согласованные промежутки времени. Они исчисляются различными способами: по стоимости производимой по лицензии продукции; с суммы продаж лицензионной продукции; с единицы выпускаемых и реализуемых изделий в виде процента к цене или себестоимости.

Эффект платежа в форме роялти определяется по формуле

(8.10)

(8.10)

где Z – разность в затратах на оплату ОИС по паушальной форме и форме роялти;

КД – ставка (коэффициент) дисконтирования;

t – срок действия лицензионного соглашения, лет.

Доходный подход к оценки ОИС позволяет при помощи методов дисконтирования денежных потоков и прямой капитализации оценить суммарный доход, который ожидается от ОИС в будущем. При этом будущий доход приводится к текущей (современной) стоимости.

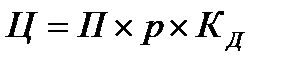

С помощью метода дисконтирования стоимость ОИС определяется произведением размера получаемой годовой прибыли от использования ОИС в будущем (П), ставки роялти и коэффициента (ставки) дисконтирования по формуле

, (8.11)

, (8.11)

где р – ставка роялти, базой для определения которой является процентная ставка банка по долгосрочным кредитам;

, – для однократного потока; (8.12)

, – для однократного потока; (8.12)

– для многократного потока;.13)

– для многократного потока;.13)

t – срок использования ОИС.

Ставка роялти устанавливается продавцом и покупателем по согласованию. Средний статистический размер роялти может составлять до 30% от прибыли, а от объема продаж – до 3-10%.

Таким образом, стоимость ОИС определяется размером ожидаемых в будущем доходов (объемов продаж) или прибыли, получаемых от использования ОИС, ставкой роялти и коэффициентом дисконтирования. Так как коэффициент дисконтирования однократного потока меньше 1, то стоимость ОИС в будущем будет меньше, чем сегодня.

С помощью метода капитализации стоимость ОИС определяется по формуле

(8.14)

(8.14)

где Пч – годовая чистая прибыль от использования ОИС в будущем;

р' – ставка капитализации;

R – норма рентабельности ОИС;

А – норма амортизации ОИС (если срок амортизации стоимости права пользования ОИС и списание ее в себестоимость изделия составляет, например, 20 лет, то А = (1:20) = 0,05 или 5%).

Доходный подход к оценке стоимости ОИС рекомендуется применять при купле-продаже ОИС, инвестировании и при ссудном обеспечении ОИС.

Так как различные подходы к оценке ОИС, как правило, дают разные результаты, то с учетом значимости (по точности) их рекомендуется использовать в совокупности, особенно для различных по стоимости ОИС.