Основной капитал учитывается в денежном (основные средства) и натуральном (основные фонды) выражении. Учет в денежном выражении позволяет суммировать все виды основного капитала, определить его структуру, динамику, стоимость на данный момент.

В зависимости от времени различают следующие виды стоимостной оценкиосновного капитала (основных фондов):

· полную первоначальную стоимость (Фп);

· полную восстановительную стоимость (Фв).

В зависимости от состояния выделяют:

· остаточную первоначальную стоимость (Фп ост);

· остаточную восстановительную стоимость (Фв ост);

· ликвидационную стоимость (Фл).

Полная первоначальная стоимость основного капитала — это затраты на изготовление или приобретение новых машин и оборудования исходя из фактических цен в сумме с расходами на их транспортировку, монтаж и устройство фундаментов за исключением налога на добавленную стоимость. Если же расходы по доставке, а при необходимости и монтажу, устройству фундаментов входят в цену объекта, то первоначальная его стоимость равна цене.

Соответственно полная первоначальная стоимость основного капитала (Фп) определяется по формуле (6.1):

Фп=Ц + Зтр+Зм+Зф, (6.1)

где Ц – цена (например, станка), р.;

Зтр, Зм Зф, – соответственно затраты на транспортировку, монтаж и устройство фундамента, р.

По этой оценке основные фонды в форме основных средств зачисляются на баланс предприятия.

Источниками формирования первоначальной стоимости основного капитала являются:

· вклады учредителей в уставный фонд предприятия;

· изготовление, например, оборудования на самом предприятии;

· приобретение основных средств за плату у других предприятий и лиц (расходы по приобретению, доставке и установке включая расходы, необходимые для доведения основных средств до состояния готовности к эксплуатации по назначению);

· получение основного капитала от других предприятий и

лиц безвозмездно, а также в качестве субсидий правительственного органа;

· долгосрочная аренда основных фондов.

Полная восстановительная стоимость основного капитала — это стоимость воспроизводства основного капитала с учетом затрат на создание (приобретение) в условиях периода, когда производится оценка. Она показывает, во сколько обошлось бы создание действующего физического капитала в данный момент и в современных ценах, т.е. с учетом инфляции.

Полная восстановительная стоимость основного капитала определяется по формуле (6.2):

Фв = Ц • к, (6.2)

где К – коэффициент, установленный для переоценки стоимости основных фондов (ОФ) в связи с инфляцией.

Данный вид оценки используется при инвентаризации и переоценке основного капитала.

Своевременная и объективная переоценка основного капитала в условиях инфляции имеет важное значение для оценки его эффективности, поскольку такая переоценка предназначена для того, чтобы:

· объективно оценивать стоимость ОФ на момент анализа;

· более правильно определять затраты на производство и реализацию продукции;

· более точно определять величину амортизационных отчислений, достаточную для простого воспроизводства ОФ;

· устанавливать цены для продажи реализуемых ОФ и арендную плату (в случае сдачи их в аренду).

В условиях инфляции эффективным методом переоценки основных фондов является индексный метод. Индексы пересчета первоначальной стоимости основных фондов дифференцируются в зависимости от их вида и возраста. Величина индекса пересчета увеличивается по мере увеличения срока, прошедшего с момента приобретения данной единицы основных фондов.

Остаточная первоначальная стоимость основного капитала – это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Она представляет собой оценку с учетом износа основных фондов и определяется по формуле (6.3)

(6.3)

(6.3)

где Иоф — сумма износа основных фондов за количество лет их эксплуатации (Тф) до момента определения остаточной стоимости.

Сумма износа соответствует сумме амортизационных отчислений за годы эксплуатации основных фондов.

Остаточная восстановительная стоимость (Ф.в.ост) – это полная восстановительная стоимость основных средств с учетом износа, которая определяется по формуле (6.4)

(6.4)

(6.4)

Этот вид стоимости отражается в бухгалтерском балансе и используется для расчета показателей стоимости основных средств и их элементов.

Ликвидационная стоимость основного капитала определяется к концу срока полезного использования основных фондов по формуле (6.5)

(6.5)

(6.5)

где См – стоимость металлолома, р.;

Здем – затраты на демонтаж оборудования, р.;

Зтр – затраты на транспортировку ликвидируемого объекта, р.

Оценка основного капитала в денежном выражении не дает представления о техническом его состоянии. Для этих целей учет основного капитала производится в натуральном выражении в форме ОФ на основании актов приемки отдельных объектов, сдаваемых в эксплуатацию, и инвентаризации действующих основных фондов на конец каждого года.

Износ основных средств. В процессе эксплуатации или бездействия основной капитал подвергается износу. Различают физический и моральный износ.

Физический износ – это материальное изнашивание основного капитала, постепенная потеря его первоначального качества и потребительской стоимости, физических, механических, химических и других свойств. Различные виды капитала изнашиваются в разные сроки. Величина физического износа капитала зависит от первоначального качества основных фондов, интенсивности и характера их эксплуатации и условий хранения. Чем выше нагрузки, тем быстрее он изнашивается. Значительно меньший износ тех машин, на которых работают рабочие высокой квалификации. Таким образом, факторами физического износа основного капитала являются: степень нагрузки на основные фонды; качество средств труда; организация содержания и эксплуатации основных фондов; уровень агрессивности окружающей среды, в которой они функционируют; уровень квалификации рабочих и обслуживающего персонала; условия осуществления и уровень организации производственного процесса.

Для оценки степени физического износа капитала применяются стоимостный, экспертный и нормативный методы. Стоимостный метод основан на определении соотношения затрат на воспроизводство основного капитала к восстановительной его стоимости. Экспертный метод основан на оценке экспертами фактического технического состояния объекта. Нормативный метод базируется на сравнении фактического (Тф) и нормативного (Тн) сроков эксплуатации соответствующих объектов. Коэффициент физического износа основного капитала

*100% (6.6)

*100% (6.6)

Формула применяется в случае, когда Тф < Тн. Дня объектов, у которых Тф = Тн или Тф > Тн, коэффициент физического износа определяется по формуле (6.7)

(6.7)

(6.7)

где Тв – возможный остаточный срок службы ОФ сверх Тф.

Коэффициент физического износа зданий и сооружений определяется по формуле (6.8)

(6.8)

(6.8)

где – д - удельный вес конструктивного элемента в стоимости здания (сооружения), %;

α - процент износа конструктивного элемента здания.

Под моральным износом основного капитала понимается уменьшение его стоимости до окончания срока службы вследствие снижения затрат на его воспроизводство по мере того, как новые виды капитала начинают производиться дешевле, имеют более высокую производительность и технически более совершенны. Поэтому применение морально устаревших машин и оборудования становится экономически невыгодным в результате их низкой производительности и более высокой стоимости.

Различают две формы морального износа основного капитала. Первая характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт. Вторая форма морального износа связана с производством новых, более совершенных средств труда, применение которых обеспечивает прирост экономического эффекта капитала. Факторами морального износа основного капитала являются: научно-технический прогресс; применение на родственных предприятиях более производительных машин и оборудования; особенности и масштабы производства; снижение стоимости воспроизводства основного капитала.

Определить моральный износ основного капитала первой формы можно по формуле (6.9)

, (6.9)

, (6.9)

где Сн (Сс) – стоимость основных средств новая (старая)

Моральный износ основного капитала второй формы рассчитывается по формуле (6.10)

(6.10)

(6.10)

где Пн(Пс) –производительность основных средств новая (старая)

Амортизация капитала – это постепенное перенесение его первоначальной стоимости по мере физического и морального износа на стоимость изготовляемой продукции. Отчисления, предназначенные для возмещения стоимости изношенной части капитала, называются амортизационными. Величина амортизационных отчислений определяется по норме амортизации. Норма амортизации — это годовой процент перенесения стоимости капитала на производимую продукцию.

В Республике Беларусь начисление амортизации регламентируется «Инструкцией о порядке начисления амортизации основных средств и нематериальных активов», утвержденной постановлением Министерства экономики, Министерства финансов, Министерства статистики и Министерства архитектуры и строительства 30 марта 2004 г. В соответствии с этой инструкцией предприятия самостоятельно устанавливают срок полезного использования основных средств, а также метод начисления амортизации.

Срок полезного использования основных средств — это ожидаемый или расчетный период эксплуатации основных фондов. Он устанавливается каждым предприятием самостоятельно, с учетом утвержденного правительством диапазона исходя:

· из ожидаемого физического износа, зависящего от условий производства: режима эксплуатации (количества смен), естественных условий, агрессивности окружающей среды, системы проведения ремонтов;

· морального износа в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов

Методы начисления амортизации:

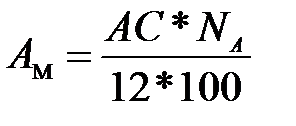

1. Линейный метод. Амортизация начисляется равномерно в течение всего нормативного срока службы или срока полезного использования объекта основных средств.

Срок полезного использования – период, в течение которого использование объекта основных средств призвано приносить доход либо служить для выполнения целей организации:

, (6.11)

, (6.11)

где АМ – сумма амортизационных отчислений за месяц;

NA – годовая норма амортизации (в %);

12 – количество месяцев в году;

АС – амортизируемая стоимость объекта, по которой основные средства числятся в бухгалтерском учете.

, (6.12)

, (6.12)

где  – срокполезного использования объекта основных средств.

– срокполезного использования объекта основных средств.

2. Нелинейный метод :

2.1. Метод уменьшающегося остатка. При методе уменьшающегося остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы, начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раз).

Амортизационные отчисления по годам (А1, А2 и т. д.) начисляются по схеме:

, (6.13)

, (6.13)

где Nay – ускоренная норма амортизации (%);

, (6.14)

, (6.14)

где Ку – коэффициент ускорения.

; (6.15)

; (6.15)

и т. д., (6.16)

и т. д., (6.16)

На последний год списывается вся недоамортизированная стоимость объекта основных средств.

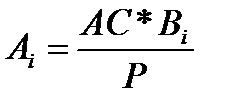

2.2. Метод суммы чисел лет

(1-ый способ):  ; (6.17)

; (6.17)

(2-ой способ):  , (6.18)

, (6.18)

где СЧЛ – сумма чисел лет.

Например:

Срок полезного использования ( ) объекта – 5 лет, тогда СЧЛ:

) объекта – 5 лет, тогда СЧЛ:

СЧЛ (1-й способ) = 1+2+3+4+5=15 лет;

СЧЛ (2-й способ) = 5 * (5+1): 2 = 15 лет.

NАi = Тк: СЧЛ *100, (6.19)

где Тк – число лет, остающихся до конца срока службы объекта.

Аi = АС * NАi:100, (6.20)

где Аi – амортизационные отчисления в году i;

NАi – норма амортизации в i-ом году.

2.3. Производительный метод. Заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной в текущем (отчетном) периоде к ресурсу объекта.

Ресурс объекта – количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта.

, (6.21)

, (6.21)

где  – объем выпуска продукции в отчетном периоде;

– объем выпуска продукции в отчетном периоде;

Р – ресурс объекта.