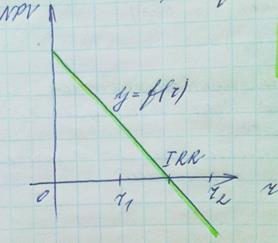

IRR – такое значение к-та дисконтирования r, при котором NPV = f(r) = 0

Значение IRR – путем подбора: r принадлежит [r1; r2]

y=f (r), r ' [r1; r2] NPV f (r1)>0

f (r2) = {max f(r) < 0} NPV f (r2) < 0

f (r1) = {min f(r) >0}

f (r1), f (r2) – табличным путем

- используется для сравнения значительного числа альтернативных инвестиций. Происходит упорядочивание инвестиций по внутренней доходности. Оценка инвестиций данными методами может дать противоречивый результат.

- показывает максимально допустимый уровень расходов по проекту, при котором проект оказывается выгодным.

- Точка безубыточности проекта, в которой функция NPV меняет свое значение с положительного на отрицательное

НО! Ни один из методов не дает точной оценки. Все построены на допущениях. Учет риска и неопределенности позволяет уточнить оценку.

IRR сравнивается с ценой капитала СС:

IRR>СС - инвестиции целесообразны (внутренняя норма доходности выше уровня расходов, которые необходимо понести для реализации проекта)

IRR=СС - нужно оценивать на основе других методов

IRR<СС - инвестиции нецелесообразны

Принятие инвестиционных решений в условиях неопределенности затруднено, т.к. нет алгоритма. Основной критерий - увеличение стоимости предприятия – не срабатывает. Используется критерии минимакса / максимина в условиях неопределенности.

Пример:

Предприятие рассматривает целесообразность приобретения новой технологической линии стоимостью 10 млн. долл. Срок эксплуатации 5 лет. Источник финансирования: собственный капитал - 5 млн. долл., заемный капитал - 5 млн. долл. Погашение кредита происходит за пределами срока эксплуатации инвестиционного проекта. Процентная ставка - 10 % годовых. Выплата процента начинается в первый год эксплуатации проекта. Износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20 % в год. Ликвидационная стоимость оборудования - 500 тыс. долл.

Прогнозируемая выручка от реализации проекта по годам - 6800, 7400, 8200, 8000, 6000 тыс. долл. Текущие расходы по годам - 3400 тыс. долл. в первый год, с последующим ростом на 3 %.

Ставка налога на прибыль - 30%. Цена авансированного капитала в первые два года реализации проекта - 19%, в последующие - 16 %. Коэффициент рентабельности авансированного капитала - 21-22 %. Нецелесообразно участие в проекте со сроком окупаемости > 4 лет.

Целесообразен ли данный проект к реализации?

Инвестиционные стратегии предприятия

Факторы, влияющие на выбор предприятием инвестиционной стратегии:

1. стратегические цели предприятия и цели инвестирования;

2. типы инвесторов-поставщиков капитала предприятия;

3. лимитирование средств для инвестирования;

4. макроэкономические факторы.

5. интересы собственников капитала

2. Тип инвестора характеризуется его склонностью к риску и системой его потребительских предпочтений:

1. склонные к риску, ориентированные на потребление в будущем;

2. консервативные, ориентированные на максимизацию будущей стоимости предприятия;

3. другие комбинации факторов.

3. Причины лимитирования средств для инвестиций:

1. ограниченные финансовые возможности предприятия;

2. действующие на предприятии ограничения на объем средств, которые могут быть инвестированы в определенный период времени.

Стратегия, построенная на лимитировании, уступает оптимальной стратегии, т.к. предприятие вынуждено отказаться от высокорентабельных проектов.

4. Макроэкономические факторы:

1. налоговая среда;

2. состояние рынка капитала;

3. денежно-кредитная политика государства;

4. темпы роста отрасли;

5. фаза экономического цикла;

6. жизненный цикл предприятия.

Основная проблема - учет разнонаправленных интересов владельцев капитала предприятия при выборе инвестиционного проекта.

Средства, которыми располагает предприятие для инвестирования, имеют разное происхождение:

1. накопления самого предприятия;

2. средства владельцев;

3. количественная оценка кредитоспособности предприятия – лимит средств, которые предприятие может привлечь под инвестицию.

Кривая инвестиционных возможностей.

Кривая инвестиционных возможностей.

С0* и С1* - максимально возможные объемы потребления в настоящем и будущем, исходя из лимита инвестируемых средств.

Условные типы инвесторов-поставщиков капитала предприятия с позиции их инвестиционных предпочтений:

1. инвесторы, ориентированные на потребление в настоящем - заинтересованы в высоколиквидном инвестировании с коротким сроком окупаемости;

2. инвесторы, ориентированные на потребление в будущем - в инвестировании с высокой доходностью в отдаленных периодах времени;

3. инвесторы смешанного типа - инвестиционные предпочтения не очевидны. Иногда является ведущим инвестором, если инвестиционные потребности предприятия совпадают с его инвестиционными предпочтениями.

С другой стороны ведущим является тот, у кого блокирующий пакет. Однако это не снижает конфликт интересов. Особенно он остр там, где собственность не находится в одних руках.