Глава 1. Бухгалтерский учет, его сущность и место в управленческой деятельности

Хозяйственный учет и его виды в системах управления

Содержание хозяйственного учета

Расширенное воспроизводство материальных благ, необходимых для обеспечения материальных и духовных потребностей человечества, представляет собой динамичные процессы производства, распределения, обмена и потребления, которые проходит продукт по мере его изменения во времени. Их разумное регулирование основано на системах управления экономикой, используемых органами управления, управленческим аппаратом. Системы управления представляют собой иерархическую разветвленную структуру, разделенную на уровни: от макроэкономических (системы управления экономикой страны) территориальных и отраслевых до локальных (системы управления хозяйством организаций и их подразделений и объединений).

Системы управления любого уровня представляют единый комплекс, включающий ряд функциональных составных частей: прогнозирование, планирование, экономический анализ деятельности организации, оперативное регулирование, учет и контроль. Собственно процесс управления экономической системой означает руководство, направление деятельности: организацию и разработку планов финансово-хозяйственной деятельности, контроль за достижением планируемых экономических выгод хозяйствования, получением доходов (и прибыли), регулирование, обеспечивающее не только принятие, но и реализацию решений.

В центре системы управления экономическим субъектом находится хозяйственный учет — информационная система, предназначенная для формирования и обобщения различной экономической информации (от лат. informatio — осведомлять) о фактическом состоянии экономики хозяйствующего субъекта и его подразделений в сопоставлении с прогнозируемыми (планируемыми) показателями, а также для поддержки управленческих решений и обеспечения другой деятель-: ности управленческого аппарата.

Из учетно-экономической информации в хозяйственном учете формируются массивы — систематизированные однородные данные, характеризующие конкретный объект управления и представляющие одно целое, в котором твердо определяется каждый элемент й пути доступа к нему. Формирование массивов происходит путем измерения и регистрации.

Многочисленные и многогранные факты хозяйственной деятельности, представляющие объективно существующие экономические? реалии (при условии, что они не искажаются или не умалчиваются в интересах владельца или пользователя информации), а также конечные^ качественные производственные и финансовые результаты (продукция и прибыль) прежде всего требуют измерения. Они должны быть выражены в количественных и стоимостных показателях: тоннах, килограм-' мах, штуках, метрах, литрах, рублях. '

Для получения общих показателей о хозяйственных процессах све-; дения о фактах хозяйственной деятельности необходимо зарегистрировать и сгруппировать в определенной системе, используя специфические спойобы и приемы обобщения учетной информации.

Регистрация позволяет принять на учет каждый факт (отдельно взятое сообщение (случай), записанное в установленном порядке) экономической жизни, из общего числа которых (самостоятельных и' взаимосвязанных) складывается вся хозяйственная (экономическая) деятельность. Согласно К. Марксу, хозяйственная деятельность прямо соотносится с кругооборотом ресурсов (от фр. ressources — средства, запасы) предприятия: приобретаются средства труда, земельные участки, производятся вложения денежных средств в улучшение этих объектов, нанимаются работники требуемых профессий и специальностей, закупаются и расходуются на производственные и хозяйственные нужды сырье и материалы, производятся расходы на оплату труда работников, выпускаются и продаются продукты труда, поступают доходы от сбыта продукции, а также от различных финансовых one-, раций, не связанных с продажами. Все эти процессы в меньших или больших объемах повторяются с определенной частотой, и так — до окончания деятельности предприятия.

Каждый хозяйственный факт трансформируется в учете в показатели как количественные, так и характеризующие качественную сторону! работы предприятия: фактическую производственную себестоимость отдельных видов продукции, финансовые результаты деятельности предприятия и др.

Хозяйственный учет представляет собой информационную систему в управлении экономическим субъектом, в которой на основе научно обоснованных процедур фиксируется, измеряется, обрабатывается, накапливается, группируется по определенным правилам и стандартам информация о количественных и качественных характеристиках всех совершаемых в экономике предприятия процессов и состоянии хозяйственных (учетных) объектов для управления ими. Он должен быть комплексным и ориентироваться на полную и своевременную реализацию задач управления экономикой хозяйства, т.е. полезным для системы управления.

Таким образом, хозяйственный учет во взаимодействии с другими функциями управленческой системы, создавая экономическую информацию, активно участвует в решении ключевых задач экономики, сформулированных видным экономистом, лауреатом Нобелевской премии Полом Самуэльсоном: какие блага производить и в каких количествах; как производить блага — из каких ресурсов и с применением каких технологий; для кого производить блага?[1]

Измерители, применяемые в учете. Единицы учета

Информация об экономической жизни предприятия может приобрести «товарный» вид для пользователей, если все учтенные ресурсы и хозяйственные процессы (как объекты хозяйственного учета) получат свои характеристики в виде показателей в трех учетных измерителях: натуральных, трудовых, денежных.

Учетные измерители — единицы измерения, при помощи которых на основе измерений й исчислений хозяйственных ресурсов 1 и процессов формируются показатели для различных нужд экономической деятельности.

Учет в натуральных измерителях называют количественным, бытует и другое его название натуральный. Назначение количественного учета — обеспечить информацию о натуральных (физических) объемах основных средств, оборудования к монтажу, сырья, материалов, готовой продукции, энергии и других учетных объектах, количество которых можно и необходимо определять в натуральных измерителях.

Показатели учетных объектов в натуральных измерителях подразделяют по их признакам, характеризующим качественные (сорт, сроки годности, категории) и количественные параметры (в мерах массы, длины, объема, площади и т.п.) этих объектов. При этом количественный учет в силу используемых им измерителей не может представить сопоставимые данные обо всей совокупности ресурсов и процессов в делом по предприятию, но такая задача и не ставится.

Для детализации характеристик учетных объектов используются условно натуральные измерители, по существу представляющие обоснованно укрупненные натуральные измерители, причем натуральный состав учетных объектов, включаемых в основной объект, заранее определен техническими условиями, государственными стандартами и другими признаками. Примерами условного натурального измерителя могут служить: комплект ремонтного инструмента, 100 пар обуви определенного вида, один станкокомплект, 100 условных банок консервов и т.п. Другой разновидностью натурального измерителя являются условные (приведенные) единицы, эксплуатационные единицы, единицы работ.

В налоговых платежах используется налоговая единица — единица качественного измерения объекта налогообложения. Так, для исчисления земельного налога применяются специальные натуральные измерители — акр, гектар и др., при установлении акцизов на бензин — литр, галлон, баррель и т.д.

В производственных циклах применяются условные единицы продукции — расчетное число изделий (в отличие от изделий, физически завершенных производством); единица сборочная — составные детали, узлы, агрегаты, иные части изделий, которые технологически сочленяются на сборочных операциях заводом-изготовителем; единица товарная — размер упаковочной единицы, а также количество единиц товара в одной упаковке.

В натуральных и условно натуральных измерителях различные виды средств учитываются раздельно, каждый в свойственном ему измерителе.

В сочетании с натуральными применяются трудовые измерители, предназначенные для измерения и исчисления рабочего времени, затраченного на выполнение той или иной работы или вида деятельности. Они выражаются в различных единицах затрат труда: человеко- часах, человеко-днях, нормо-часах и др., на их основе формируются показатели трудоемкости продукции, отдельных трудовых операций, технологий, частей продукции, трудоемкость работ, услуг в различных сферах и видах деятельности; на основании информации о затратах труда, выраженных в трудовых измерителях, исчисляют и начисляют заработную плату персоналу предприятия, определяют показатели производительности труда.

Таким образом, трудовые измерители, как и натуральные, имеют строго определенные границы применения.

Денежные (стоимостные) измерители являются обобщающими, позволяют определить показатели разнородных объектов учета в одном эквиваленте и соответствуют денежным знакам в национальной валюте (в России, как известно, денежными знаками являются рубль и копейка, иностранная валюта пересчитывается в рубли по курсу, устанавливаемому Центральным банком РФ); их применение обусловлено товарно-денежными отношениями.

Денежный измеритель позволяет произвести различные учетно- экономические группировки по многим основаниям на микро- и макроуровнях независимо от их принадлежности к той или иной отрасли экономики и всевозможных особенностей деятельности ее экономических субъектов.

Все показатели бухгалтерской отчетности представляются только в денежном измерителе. Последний может выступать в условном (укрупненном) виде, например: 1000 руб. автотракторных запасных частей, инструментов к определенному классу станков и т.п.

Единица учета представляет собой общее название составных объектов, входящих в тот или иной основной учетный объект. Так, основной объект «Материалы» представлен множеством отдельных наименований (учетных объектов) материалов, выполняющих самостоятельные функции в производственном процессе и его обслуживании. Каждый вид материалов имеет единицу учета — номенклатурный номер. Он используется также в качестве единицы учета готовой продукции, хозяйственного инвентаря, оборудования для монтажа, товаров в торговле и общественном питании. Единицей учета основных средств является инвентарный объект — законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями, вместе выполняющими одну функцию.

Хозяйственный учет как функция управления

Для определения разновидностей хозяйственного учета представим экономическую систему в виде укрупненной структуры системы управления, включающей орган (субъект) управления и объект управления, объединенные каналами прямой и обратной информационной связи, а также внешнюю среду (рис. 1.1). Орган управления можно назвать управляющей подсистемой, а объект — управляемой..

|

В средних и крупных организациях орган управления представлен функциональными службами: планирования, финансовой, финансового и управленческого учета, организации труда и заработной платы, маркетинга и др.

Решения, вырабатываемые должностными лицами органа управления, по каналам прямой связи передаются к объекту для выполнения. По каналам обратной связи к субъекту направляются сведения о состоянии управляемой подсистемы. Эти сведения, называемые первичной учетной информацией, обобщаются в органе управления и используются для принятия новых управленческих решений. Таким образом, хозяйственный учет является неотъемлемой функцией в системе управления экономическими системами. Представление о взаимосвязях управленческих функций и месте учета в управлении дает рис. 1.2.

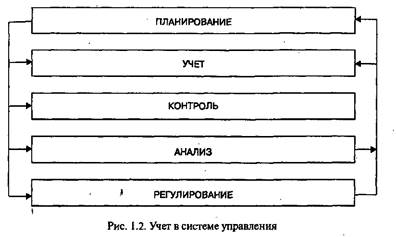

• Планированием задается цель хозяйственной деятельности и реализуется функция прямой связи.

• Измерение и регистрация хозяйственных фактов в учете, формирование обобщающих показателей хозяйственной деятельности обеспечивают функцию обратной связи.

• При анализе хозяйственной деятельности фактические показатели сравниваются с планируемыми, нормативными значениями и другими информационными базами.

|

• Данные экономического анализа передаются в блок регулирования и используются для поддержки управленческих решений.

• Работники управления принимают решения, связанные с текущей экономической деятельностью.

Другими видами управленческой деятельности учетная информация воспринимается как достоверная и имеющая статус официальной.

В функционировании объекта управления в экономических системах можно выделить три вида процессов:

1) технико-экономические (производственно-хозяйственные);

2) финансово-экономические (финансовые);

3) социально- и психолого-экономические.

Состав и взаимосвязи элементов технико-экономических процессов представлены на рис. 1.3.

|

Технико-экономические процессы включают техническую подготовку j

производства (ТПП), снабжение, производство, сбытовую деятель- | ность, а также маркетинг (деятельность по изучению рынков сбыта и i

стимулированию продаж). К ТПП относятся научно-исследователь- j

ские работы, конструкторская и технологическая подготовка произ- з

водства, опытное производство. 1

Результатами производственно-хозяйственных процессов являют- |

ся продукция, работы, услуги, для получения которых используются;

такие ресурсы, как средства и предметы труда, труд. \ Для управления производственно-хозяйственной деятельностью i

необходима детальная учетная информация о названных выше элемен- j

тах. К примеру, в швейном производстве требургся учетные сведения;

о моделях одежды, их размерах, расцветках, видах тканей, квалифика- \ ции закройщиков, швей, затратах на выполнение каждой операции и пошив изделий в целом, данные о поставщиках ресурсов, спросе на;

продукцию, результатах работы выставок-ярмарок швейных изделий и i другие сведения.

Обращение ресурсов и продуктов труда сопровождается движением финансовых ресурсов и формированием финансовых результатов. Состав и взаимосвязи элементов финансово-экономических процессов изображены на рис. 1.4.

|

Финансовые ресурсы по видам И назначению представлены основным и оборотным капиталом, объекты которых принято называть имуществом; по источникам формирования финансовые ресурсы подразделяются на собственный и заемный капитал.

К финансовым результатам относятся прибыль (убытки) и рентабельность, формированию которых предшествует получение доходов (в частности, выручки от продажи продукции, товаров, работ, услуг).

Финансовые отношения отражаются в расчетах хозяйствующего субъекта с партнерами: поставщиками, покупателями, банками и иными кредитными учреждениями, инвестиционными институтами, страховыми, трастовыми компаниями и другими организациями. Процессы в финансово-экономических системах связаны также с формированием доходов и расходов, затрат, себестоимости.

Технико-экономические и финансово-экономические процессы взаимосвязаны между собой. Продажа товаров, продукции, работ, услуг позволяет получить выручку. Связь между продукцией и выручкой осуществляется через цены. Выручка включает финансовый результат, а также возмещение стоимости израсходованных предметов и средств труда, расходов на его оплату.

Финансовые ресурсы, инвестированные (вложенные) в средства труда, продолжительность полезного использования которых превышает один год, относятся к основному капиталу. Средства, затраченные на приобретение предметов труда, на его оплату и другие текущие цели, представляют оборотный капитал.

Наряду с технике- и финансово-экономическими аспектами хозяйственная деятельность характеризуется также отношениями между людьми по поводу производства, распределения, обмена и потребления продуктов труда. Производственные и финансовые результаты зависят от целей и интересов участников хозяйственных процессов, отношений между социальными группами. Основатель массового производства автомобилей Г. Форд в свое время считал, что управление людьми позволило бы повысить производительность труда в большей степени, чем внедрение новой техники.

Виды учета

Поскольку экономическая жизнь многогранна, то для управления необходима информация, специализированная на определенных, достаточно самостоятельных, но в то же время тесно связанных друг с Другом учетных аспектах. В связи с этим в составе хозяйственного учета выделяются традиционные и сравнительно новые его виды. Традиционные используются несколько веков и практически не меняют метод, но постоянно обновляются в учетных объектах, оценках, представлении учетной информации в отчетности и т.д. К ним, как правило, относят оперативный (его называют также внутрихозяйственным или оперативно-техническим), статистический и бухгалтерский учет.

Сравнительно новыми (конец XIX — начало XX в.) являются социальный (социально-экономический)1, экологический (от греч. oikos — дом, жилище, местопребывание + logos — слово), страховой, налоговый.

Учетные процедуры (официальные последовательные действия для осуществления и оформления того или иного сложного дела) начинаются с фиксирования и предварительной обработки (группировки по требуемым признакам, арифметических подсчетов) учетно- экономической информации непосредственно на месте свершения хозяйственных фактов. Результатом (продуктом) учетных процедур является учетно-экономическая информация о движении хозяйственных средств и процессов, их состояний и параметрах. Такая учетная информация является первичной (ее технический съем и оформление происходят впервые) или, как принято говорить, ведется первичный учет.

Объекты первичного учета функционируют в рамках материально- технического обеспечения (снабжения), подготовки производства, производственного цикла, сбытовой, торговой деятельности, в области финансов и кредитования. Подготовленная к пользованию первичная информация группируется и обобщается по объектам управления в оперативном учете. Например, учет явки (неявки) персонала предприятия на работу, поступления материалов от поставщиков на склад, в отделения склада, на стеллажи, подачи материалов к определенным рабочим местам, выписка расходного кассового ордера и т.п. являются процедурами первичного учета, а отчет заведующего складом, отчет кассира и другая внутрихозяйственная отчетность — это продукты оперативного учета. Первичная учетная информация является обязательной как для оперативного, так и для всех других видов учета, составляющих систему хозяйственного учета.

По своему характеру оперативный учет, являясь внутрихозяйственным, очень близок к управленческому учету, но он также тесно связан с финансовым учетом (о финансовом и управленческом учете будет сказано ниже), статистикой и другими видами хозяйственного учета.

Поскольку оперативный учет ведется на уровне предприятия, то им занимаются практически все (кроме бухгалтерии) функциональные службы предприятия.

Оперативный (оперативно-технический, внутрихозяйственный) учет — составная часть хозяйственного учета, сущность которого состоит в группировке и обобщении первичной информации (продукт первичного учета) для создания внутрихозяйственной отчетности, используемой в оперативном управлении экономикой предприятия. Временной цикл формирования информации в оперативном учете, не в ущерб ее качеству, должен быть минимальным, от этого зависит достоверность хозяйственного учета, а следовательно, эффективность системы управления экономикой хозяйства в целом.

Статистический учет — часть хозяйственного учета, представляющая систему сбора, накопления, обработки и изучения количественных показателей развития общественного производства, общественных явлений, их состояния и изменения. Статистический учет обеспечивает сбор такой информации и основывается на самостоятельном методе, обеспечивающем формирование информационно-аналитической базы для характеристики состояния экономики страны, региона, предприятия. Статистические показатели направлены на выявление и обобщение информации о состоянии экономики, тенденциях ее развития, движении рабочей силы, материально-производственных запасов и т.п.

Для формирования данных статистического у^ета используются показатели оперативного, бухгалтерского, экологического й других видов учета.

На предприятии статистика более разносторонне и углубленно, чем другие виды учета, исследует отдельные участки работы по основным ее показателям, например численности рабочих и служащих, объему производства, производительности труда, себестоимости продукции и т.п. Данные предприятий обобщаются по отраслям экономики.

Помимо хозяйственных явлений статистика изучает отдельные стороны общественной жизни государства (численность, состав, движение населения, его материальный и культурный уровень и др.). Статистика широко использует выборочное наблюдение и регистрацию, осуществляет единовременный учет и переписи (на определенную дату), опросы, обследования, анкетирование, группировку и другие способы формирования статистической информации.

В масштабах страны в статистике (как в России, так и на Западе) используется Система национальных счетов (СНС), которая основана на формировании, обобщении и систематизации показателей обследований, а также статистической отчетности предприятий и объединений. Согласно полученной первичной информации составляется комплекс сводных (обобщающих) показателей, характеризующих состояние и динамику экономики на макроуровне.

На базе статистических данных государственные органы управле- | ния разрабатывают прогнозы, принимают решения в области экономи-! ческой политики, определяют конкретные меры в сфере оперативного; управления экономикой города, региона, страны. i

Среди отдельных видов хозяйственного учета центральное место, занимает бухгалтерский учет (дополнительно см. Приложение 2). s Бухгалтерский учет представляет собой упорядоченную систему! сплошного, непрерывного, документально обоснованного и вза- i имосвязанного отражения фактрв финансово-хозяйственной де-, ятельности в денежном выражении. Он является частью хозяйст- ] венного учета, не изолирован от других учетных систем, однако! имеет ряд существенных отличий, среди которых следует отме- j тить:

• сплошное отражение финансовой и хозяйственной деятельности ■ предприятия, всего принадлежащего ему имущества, источников его '! формирования, обязательств организации;

• непрерывное во времени отражение происходящих хозяйственных фактов;

• документальное подтверждение и регистрацию каждой хозяйственной операции; документ (лат. document — свидетельство), составленный в соответствии с действующими стандартами, имеет юридичес- кую силу;

• все хозяйственные средства и процессы обязательно отражаются в денежном выражении, т.е. бухгалтерский учёт является стоимостным;

• взаимосвязанный учет финансово-хозяйственной деятельности предприятия, обусловленный взаимной зависимостью совершившихся фактов: куда переданы хозяйственные средства и откуда они поступили.

Экологический учет в самом общем виде можно представить учетной системой, предназначенной для формирования учетных показателей, i характеризующих экологическую деятельность, а также обособления сумм ассигнований на ее функционирование. Экологические мероприятия направлены на улучшение экологии, взаимоотношений про- изводственной деятельности с окружающей средой, включая экономичное использование природных ресурсов, их охрану и восстановление.

Социальный (социально-экономический) учет по существу является определенной частью статистики, формирующей показатели кадров, продукции, участия рабочих в управлении производством, другие со-

циальные сведения, которые могут оказать положительное влияние на биржевые оценки предприятий. На Западе социальный учет иногда отождествляют с экологическим, его главной целью ставится учет расходов на предотвращение или сокращение масштабов загрязнения окружающей среды. Социальный учет включает: учет социальной ответственности (учет индивидуальных факторов, имеющих социальную значимость); учет совокупного влияния (оценка совокупных затрат предприятий); социально-экономический учет (оценка проектов, финансируемых обществом с использованием финансовых и нефинансовых показателей, не поддающихся денежной оценке, но имеющих большой общественный резонанс); учет социальных показателей (долгосрочная нефинансовая количественная социально-статистическая оценка); общественный учет (попытки построить учет в глобальных масштабах), который связывает все виды социального учета. В России социальный учет как система не применяется, однако его отдельные виды (учет совокупного влияния, социальной ответственности) получают развитие.

Страховой учет — часть оперативного и бухгалтерского учета, ориентированная на отношения экономического субъекта с органами социального, имущественного и других видов страхования. В страховом учете представлены расчеты оптимального страхования, сумм, подлежащих выплате по страховым случаям, отчислений на социальное государственное и негосударственное страхование, платежей страховым компаниям и другие виды расчетов с ними.

Налоговый учет — система учета, имеющая свой метод — симбиоз отдельных элементов методов финансового, оперативного, управленческого, социального учета, планирования, экономического анализа. Основной объект налогового учета — налоговые и подобные им платежи, причитающиеся (начисленные) и выплаченные в доход бюджетов РФ (федерального, областных, республиканских и других уровней). Налоговый учет ведется как у налогоплательщиков, так и в налоговых органах. Значимость налогового учета предопределяется необходимостью исполнения доходной части бюджетов всех уровней, в которых сумма налоговых платежей и поступлений превышает 4/5 от общей суммы бюджетных доходов.

Несвоевременное представление и перечисление налоговых Платежей, равно как Ошибки или умышленное сокрытие налоговых сумм, влекут существенные штрафные санкции и даже уголовную ответственность. Налоговый учет в налоговых органах районного, городского и других звеньев налогообложения ведется по налогоплательщикам, оперативно-бухгалтерский учет которых осуществляется в специальном Государственном реестре. Показатели налогового учета характери- \ зуют состояние расчетов хозяйствующих субъектов с бюджетами всех ■: уровней и внебюджетными фондами. \

С позиций системного подхода любую хозяйственную систему еле- i дует представлять не только как совокупность элементов, но и как) часть внешней среды. По отношению к экономике в целом внешними ] системами являются мировое хозяйство, экология и др. Для отдель- ных организаций внеищюю среду образуют также отраслевые, реги- j ональные, федеральные системы и их элементы. Отсюда становятся очевидными уровни хозяйственного учета, которым сопутствует оп- ■ ределенная специфика: отраслевой, региональный, народно-хозяйст- ] венный и др. ]

V "<

1.2. Общая характеристика бухгалтерского учета Определение и сферы применения бухгалтерского учета

Основополагающие характеристики бухгалтерского учета, о которых было сказано выше, в совокупности представляют информацион- ' ную систему, назначение которой в управлении хозяйством заключает- ся в измерении, обработке и обобщении учетно-экономической ин-; формации, выраженной в стоимостных измерителях. Такая информация используется как внутренними, так и внешними пользователями бухгалтерской (отчетной) информации для выработки и поддержки управленческих экономических решений, включая выбор оптимального варианта размещения ограниченных ресурсов для рентабельного веде-, ния хозяйства.:

Цель бухгалтерского учета — формирование комплексной инфор- j мации о ресурсах и результатах производственной и финансовой дея-; тельности предприятия. Определение бухгалтерского учета зафиксиро-; вано в Федеральном законе «О бухгалтерском учете»: бухгалтерский учет в системе управления выполняет функции сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных фактов.

Сплошной учет хозяйственной деятельности экономического субъекта означает, что каждый хозяйственный факт должен найти свое отражение в бухгалтерском учете. Бухгалтерский учет охватывает состояние (наличие) и движение (поступление, выбытие, распределение, списание) производственных запасов, денежных средств, затрат на производство и сбыт продуктов труда, финансовых вложений и других хозяйственных средств, с одной стороны, и источников формирования указанных средств — собственных (принадлежащих предприятию на правах собственности, т.е. собственный капитал) и заемных (привлеченных), к которым следует отнести долгосрочные и краткосрочные банковские кредиты и внебанковские займы, а также обязательства хозяйствующего субъекта перед штатными и нештатными (соответственно — состоящими и не состоящими в списках предприятия-работодателя) работниками, акционерами, собственниками предприятия, государственными органами, поставщиками товарно- материальных ценностей, подрядчиками, прочими кредиторами. Организации и физические лица, которым должно предприятие, например, за приобретенные и перешедшие в его собственность оборудование, материалы, другое купленное имущество, за потребленную энергию, воду, принятые работы, полученные услуги и т.п., называются кредиторами.