Альтернативной стратегией управления валютными рисками между иностранными компаниями, имеющими долгосрочные деловые связи, является так называемая техника разделения рисков.

Разделение рисков — это соглашение между компаниями, заключенное в форме договора, в котором покупатель и продавец соглашаются взять на себя определенную часть потерь, связанных с колебанием валютных курсов, независимо от того, какие потери компании понесли в действительности.

Таким образом, если компании рассчитывают на долгосрочные взаимовыгодные отношения, и флуктуации валютного рынка не могут значительно повлиять на их финансовое состояние, то использование стратегии разделения рисков будет способствовать увеличению торгового оборота между компаниями, предсказуемости финансовых потоков и т. д.

В качестве примера рассмотрим случай, когда американская компания производит автомобили и при этом импортирует часть комплектующих из Японии.

Год за годом колебания валютного курса приводят к тому, что одна компания получает прибыль за счет партнера, и, если колебания курса будут очень значительными, то какая-либо из сторон может прервать отношения. Одним из решений этой проблемы для американской и японской компаний будет являться соглашение о том, что все покупки американской стороны будут проводиться в японских иенах до тех пор, пока обменный курс будет варьировать в пределах от 115 до 125 японских иен за доллар США. Если курс находится на этом уровне, американская сторона согласится нести возможные валютные риски. Однако, если курс упадет ниже указанного предела, стороны, в соответствии с договором, разделят убытки пополам.

Так, например, американская фирма должна оплатить счета на сумму 25.000.000 японских иен за март. Если спот-курс на дату платежа составит 110 японских иен за доллар США, то есть японская иена подорожает, то стоимость покупаемых запасных частей для американской фирмы вырастет. Так как этот курс будет находиться ниже оговоренного предела, то японская фирма, в соответствии с условиями договора, возьмет на себя часть убытков. Однако в расчет берутся только убытки, вызванные падением курса ниже указанного предела. В соответствии с условиями договора, американская компания выплатит следующую сумму:

Оплата частей американской компании в японских иенах будет калькулироваться с учетом обменного курса 112,50 японских иен за доллар США, то есть японская сторона возместит своему партнеру 5.050 долларов США. При спот-курсе на дату платежа, равном 110 японских иен за доллар США, американская компания должна была бы заплатить 227.272 долларов США, но согласно договору о разделении рисков между партнерами, американская сторона заплатит в действительности всего лишь 222.222 долларов США, сэкономив 5.050 долларов США. Обе стороны, следовательно, несут затраты и получают прибыли, если колебания курса выйдут за оговоренные пределы, не только при росте курса японской иены, как в данном примере, но и при его падении (если спот-курс составит 130 японских иен за доллар США).

Стратегия разделения рисков используется для того, чтобы смягчить отрицательное влияние изменения валютных курсов на финансовое состояние партнеров. Конечно, постоянное удешевление одной валюты будет требовать очень частого пересмотра условий договора о разделении риска, но это необходимо. В мировой практике договора о разделе риска заключаются уже на протяжении 50 лет. Они существовали и при Бреттон-Вудской системе.

Рассмотренные выше способы относятся к способам «естественного хеджирования». При этом заключение соглашения о разделе рисков является самым экономичным и эффективным. Использование соглашений такого рода может оказать большую помощь российским компаниям, участвующим в международной торговле, так как появляется возможность застраховать себя от валютных рисков относительно дешево и не прибегая к услугам еще не развитого рынка фьючерсов, форвардов, опционов и т. д.

Реинвойсинговые центры

Реинвойсинговый центр — это отдельный филиал МНК, который централизованно занимается всеми валютными рисками, возникающими в ходе международной торговли.28

28 ibid.-p.59.

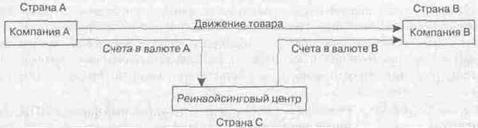

Рассмотрим следующий пример. Допустим, филиал МНК, производящий товары, продает их филиалу, который занимается дистрибьюцией, но продажа происходит не напрямую, а через посредника — реинвойсинговый центр. Таким образом, товары как бы сначала продаются реинвойсинговому центру (в данном случае идет только движение документов, товар как был на складе, так там и находится), а затем центр перепродает товар филиалу, занимающемуся дистрибьюцией. Таким образом, центр фактически вовлечен только в документооборот.

На рис. 6.12 показан пример действия реинвойсингового центра транснациональной корпорации, имеющей филиал, занимающийся производством в стране А, и филиал-дистрибьютор в стране Б. Филиал-производитель получает по своим счетам в национальной валюте, филиал-дистрибьютор покупает товар также в валюте своей страны, а все вопросы, связанные с пересчетом валют, решаются в реинвойсинговом центре.

Обычно ценой перепродажи товаров является цена производителя, переведенная в валюту филиала-дистрибьютора по форвардному курсу на день поставки реальных товаров, хотя возможны различные вариации. Но, чтобы избежать обвинения в укрывательстве прибыли от налогов (а это возможно сделать при помощи спланированного перераспределения затрат), многие центры, «перепродавая» товар, включают в его цену небольшой комиссионный процент как плату за услуги.

Для реинвойсинговых центров необходимо избегать любых торговых операций с резидентами страны, где зарегистрирован центр, для того, чтобы сохранять за собой статус нерезидента. Хотя юридический статус нерезидента в разных странах трактуется по-разному, часто иностранные финансовые компании, не вовлеченные в местный бизнес, имеют ряд налоговых и других льгот.

Так, фирма-нерезидент может иметь больший доступ на внешний валютный рынок, чем местные фирмы; она имеет больше прав для работы с такими инструментами мирового рынка, как еврооблигации, евроноты и т. д.; она имеет возможность открывать счета и брать кредит за границей, что в большинстве случаев запрещено для резидентов.

МНК получает следующие выгоды от создания реинвойсингового центра:29

1. Создание центра позволяет сосредоточить управление валютными рисками при внутрикорпоративной торговле в одном месте. Менеджеры центра напрямую занимаются всеми проблемами, связанными с хеджированием рисков, и выбирают наиболее подходящую стратегию страхования. Большой оборот по сделкам в различных валютах и по всему миру позволяет менеджерам выбирать наиболее приемлемый курс обмена за счет покрытия одних сделок другими.

Рис. 6.12. Структура реинвойсингового центра

2. На базе форвардных курсов центр определяет стоимость товара на определенную дату, позволяя, тем самым, дочерним компаниям точно рассчитывать свои будущие расходы. Благодаря этому филиалы-дистрибьюторы имеют возможность устанавливать твердые цены на товар и защищать себя от риска отказа клиента подтвердить предварительную оферту на покупку товара из-за новых цен. Таким образом, филиал-дистрибьютор, благодаря реинвойсинговому центру, может полностью сконцентрироваться на маркетинговой деятельности, не заботясь о проблемах, связанных с валютными курсами.

3. Центр также занимается управлением денежными потоками между филиалами, что позволяет всем филиалам корпорации вести расчеты только в национальной валюте. Наличие же разнонаправленных потоков различных валют дает возможность хеджировать только непокрытые валютные транзакции.

Главным недостатком использования реинвойсинговых центров являются те расходы, которые несет корпорация по их содержанию. Фактически создается еще один филиал со своей бухгалтерией, офисом и персоналом и т. п. Центр должен иметь полный объем информации о правовом законодательстве каждой отдельной страны, о том, какие необходимо платить налоги, какие существуют национальные особенности расчетов с иностранными клиентами. В целом, реинвойсинговый центр может оказаться слишком дорогим и, следовательно, ненужным.

29Т. Bachman.Thc Corporate Finance Blue Book.- N.Y., 1993. — p. 151.