Своп-сделки также относятся к банковским контрактам и приобретают все более широкое распространение. Это связано с их преимуществами перед другими срочными контрактами. Преимущества своп-контрактов вытекают из того, что они позволяют:

1) использовать преимущества рынка капитала в ненациональной валюте с одновременным исключением риска изменения валютного курса;

2) извлекать прибыль из открытой валютной позиции или закрыть уже имеющуюся позицию;

3) страховать движение капитала в иностранной валюте;

4) диверсифицировать источники финансирования;

5) получить в пользование валютные средства, распоряжаться которыми обычно не представляется возможным;

6) произвести страхование долгосрочных валютных форвардов;

7) застраховать новые или уже имеющиеся активы и пассивы путем создания различных валютных позиций.

Рассмотрим пример использования валютных свопов. Однако отметим, что на практике широкое распространение получили также свопы на процентные ставки.

Валютные свопы предполагают обмен капиталом, выраженным в разной валюте и обмен процентными ставками. При этом участники сделки договариваются при заключении контракта обменять свои капиталы в различных валютах по текущему курсу, в течение срока договора обменять проценты по своим капиталам, а в конце договора обменять капитал по заранее оговоренному курсу.

Таким образом, валютный своп можно представить как комбинацию следующих инструментов:

а) спот-покупка + форвард-продажа,

спот-продажа + форвард-покупка;

б) форвард-покупка + форвард-продажа,

форвард-продажа + форвард-покупка.

При этом сроки исполнения форвардных сделок различны. Типичными валютными свопами являются:

• обмен долговыми обязательствами по выплатам постоянных процентов в различных валютах;

• обмен долговыми обязательствами по выплатам изменяющихся процентов в различных валютах;

• обмен долгового обязательства по выплатам постоянного процента на обязательство по выплатам изменяющегося процента.

Рассмотрим следующий пример.

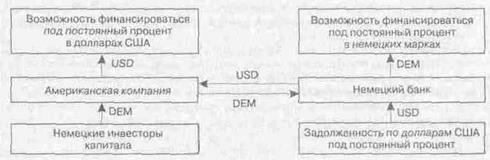

Американская фирма нуждается в долларах США под постоянный процент для того, чтобы профинансировать свои инвестиции в Соединенных Штатах. Фирма намерена использовать преимущества финансового рынка Германии для данной операции, так как затраты на нем выглядят более низкими по сравнению с американскими. Исходя из текущих рыночных условий, американская компания хотела бы получить кредит под 8,35% годовых.

Для осуществления подобной сделки американская фирма должна найти немецкого контрагента, который использует задолженность ему американской фирмы в немецких марках и предоставит ей доллары США на таких условиях, что это будет выгодно обоим партнерам, заключающим сделку.

Предположим, что определенный немецкий банк имеет задолженность но долларам США, которую он хотел бы выплатить немедленно, используя выгодное на данный момент соотношение доллара США и немецкой марки. С помощью свопа американская компания может освободить немецкую сторону от задолженности по долларам США и покрыть ее необходимость в немецких марках без прямого участия на немецком финансовом рынке.

Движение капитала американской фирмы как эмитента семилетнего займа в немецких марках с использованием валютного свопа без учета сопутствующих расходов (комиссии, налоги и т. п.), представлено в виде табл. 6.6.

Ежегодно американская сторона будет возмещать немецкому банку доллары США — выплаты по их первоначальному долларовому займу. Немецкая сторона осуществляет расчет с американской фирмой по условиям их своп-сделки в немецких марках.

В данном примере существует паритет между партнерами, так как из-за ежегодного обмена процентами нельзя говорить о премии или дисконте для какой-либо из сторон..

Таблица 6.6. Валютный своп американской компании

| Конверсия DEM/USD | DEM | USD |

| Выручка от эмиссии брутто | 100 000 000 | |

| Разовые, постоянные затраты | - 200 000 | |

| Затраты на эмиссию | - 2 750 000 | |

| Итого | + 97 050 000 | |

| Возмещение затрат на эмиссию (иностранным партнером по свопу) | + 2 950 000 | |

| Обмен капитала | - 100 000 000 | |

| Годовые выплаты по процентам (купон 5,75) | - 5 750 000 | |

| По свопу | + 5 750 000 | - 3 757 500 |

| Обратный обмен капитала | + 100 000 000 | 45 000 000 |

| Покрытие займа | - 100 000 000 | |

| эффективные затраты по семилетнему займу в USD = 8,35% |

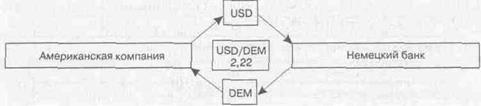

Графически данный пример представлен на рис. 6.8 и 6.9.

Рис. 6.8. Первый обмен капитала

Рис. 6.9. Обмен капиталами по истечении срока сделки