Тема 2. Подготовка информации в процессе оценки

1. Система информации

2. Внешние источники информации на макроуровне

3. Внешние источники информации отрасли

4. Внутренние источники информации фирмы

Вопрос.

Информация, используемая в процессе оценки, должна отвечать требованиям:

-достоверности;

-точности;

-комплексности.

Информация должна достоверно отражать ситуацию на предприятии, точно соответствовать целям оценки и учитывать в комплексе внешние условия функционирования оцениваемого предприятия.

Существуют различные порядки организации информации: хронологический, журналистский, логический.

Хронологический порядок предусматривает последовательный переход от прошлого к будущему (или от будущего к прошлому). Например, в отчете об оценке описание процесса производства начинается с истории компании.

При журналистском порядке материал располагается от более важного к менее важному. Так, при анализе финансовой информации, как правило, не имеет смысла описывать всю ретроспективную информацию, внимание акцентируется на наиболее важных пропорциях или коэффициентах.

При логическом порядке информация распределяется от общего к частному или от частного к общему. Например, прежде чем перейти к анализу оцениваемой компании, проводится обзор макроэкономической ситуации, позволяющий определить инвестиционный климат в стране.

Система информации

Оценка бизнеса основана на анализе стоимости предприятия как товара инвестиционного, т.е. с учетом прошлых затрат, текущего состояния и будущего потенциала. Для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, которую можно классифицировать следующим образом:

внешняя информация характеризует условия функционирования предприятия в регионе, отрасли и экономике в целом;

внутренняя информация отражает деятельность оцениваемого предприятия.

В основе анализа всех информационных блоков лежит следующая последовательность:

МАКРОЭКОНОМИКА

I

ОТРАСЛЬ

I

ФИРМА

Нормальное функционирование бизнеса возможно при оптимальном сочетании объема продаж, получаемой прибыли и финансовых ресурсов для обеспечения запланированного роста, что в значительной степени определяется внешними факторами функционирования предприятия. К последним относятся макроэкономические и отраслевые факторы: уровень инфляции, темпы экономического развития страны, условия конкуренции в отрасли и т.д.

2 вопрос. Внешняя информация (на уровне макроэкономики)

Блок внешней информации, как отмечалось ранее, охватывает условия функционирования предприятия в отрасли и экономике.

Объем и характер внешней информации различаются в зависимости от целей оценки. При составлении отчета надо показать, что информационная база, собранная и изученная оценщиком, является необходимой и достаточной для итогового заключения о стоимости предприятия. Если обзор информации «растянут», не ориентирован на оцениваемый объект, его следует признать неуместным.

Макроэкономические показатели содержат информацию о том, как отражается или отразится на деятельности предприятия изменение макроэкономической ситуации, и характеризуют инвестиционный климат в стране. В зависимости от целей оценки макроэкономический обзор может выделяться как отдельный раздел отчета об оценке или рассматриваться в общем контексте отчета.

Факторы макроэкономического риска образуют систематический риск, который возникает из внешних событий, влияющих на рыночную экономику, и не могут быть устранены диверсификацией в рамках национальной экономики.

Диверсификация — сокращение риска с помощью портфельных инвестиций (приобретение широкого спектра ценных бумаг).

Риск — степень определенности, характеризующая достижимость в будущем ожидаемых результатов.

В большинстве случаев риск воспринимается как возможность потери, хотя (по определению) любое возможное отклонение (+ или -) от прогнозируемой величины есть отражение риска. Анализ фактора риска субъективен: оценщики, уверенные в будущем росте компании, определят ее текущую стоимость выше по сравнению с аналитиком, составляющим пессимистичный прогноз. Другими словами, чем шире разброс ожидаемых будущих доходов вокруг «наилучшей» оценки, тем рискованнее инвестиции.

P.S.Различия в оценках рисков ведут к разным заключениям о стоимости

Предприятия.

Текущая стоимость компании, деятельность которой связана с высоким риском, будет ниже, чем текущая стоимость аналогичной компании, функционирующей в условиях меньшего риска.

Понимание инвестором фактора риска можно изобразить графически (рис. 4.1).

Рис. 4.1. Соотношение между ожидаемым риском и ставкой дохода

Чем выше оценка инвестором уровня риска, тем большую ставку дохода он ожидает. В мире большинство заказов на оценку связано с анализом закрытых компаний, владельцы которых не диверсифицируют свои акции в той же мере, что и владельцы открытых компаний. Поэтому при оценке компаний закрытого типа оценщик наряду с анализом систематического (макроэкономического) риска должен учитывать факторы несистематического риска. К последним относятся отраслевые риски и риски инвестирования в конкретную компанию.

Основные факторы макроэкономического риска:

-уровень инфляции;

-темпы экономического развития страны;

-изменение ставок процента;

-изменение валютного курса;

-уровень политической стабильности.

В зависимости от перечисленных факторов бывают разные риски. Рассмотрим их.

Инфляционный риск. Это риск непрогнозируемого изменения темпов роста цен. Инвестор стремится получить доход, покрывающий инфляционное изменение цен. Высокая или непрогнозируемая инфляция может свести к нулю ожидаемые результаты производственной деятельности, обеспечивает перераспределение доходов в экономике и повышает предпринимательский риск. Результатом является занижение реальной стоимости имущества предприятия.

В процессе оценки сопоставляются данные ретроспективные, текущие и будущие (прогнозируемые). Стоимость, полученная в различные годы, может сравниваться только в том случае, если стоимость денежной единицы не меняется. Однако практически изменение стоимости денежной единицы происходит каждый год (как правило, в сторону повышения). Уровень цен измеряется в виде индекса, который служит измерителем соотношения цен за разные периоды:

Индекс цен, рассчитанный по основной группе потребляемых товаров, может рассматриваться как показатель уровня цен в текущем году.

Пример. Цена рыночной корзины в 2011г. составила 150 единиц, в 2012 г. — 250 единиц. Рассчитаем индекс цен 2012г.: 250: 150 • 100% = = 166%.

Инфляционный рост цен обусловливает необходимость учета номинальных и реальных величин.

Номинальная величина не скорректирована с учетом инфляции. Самый простой способ корректировки таков:

В процессе оценки, кроме абсолютных величин, рассчитываются и относительные, например, ставка дисконта (%). Она также может рассчитываться как номинальная или реальная. В случае, если темп инфляционного роста цен в стране превышает 15%, рекомендуется пересчет проводить с применением формулы Фишера:

где Rr — реальная ставка дохода (дисконта);

R — номинальная ставка дохода (дисконта);

— индекс инфляции.

Пример. Требуемая инвестором ставка дохода составляет 30% в номинальном выражении. Индекс цен в текущем году составил 17%. Найдем реальную ставку дохода:

Основные источники информации:

- программы Правительства и прогнозы;

- периодическая экономическая печать;

- Интернет (сайты «РосБизнес Консалтинг», «Эксперт», «Recep.ru», «Финмаркет»).

Риск, связанный с изменением темпов экономического развития. Цикличность рыночной экономики определяет необходимость учитывать при расчетах общее состояние экономического развития и ожидаемые темпы экономического роста на ближайшую перспективу.

Пример (фрагмент отчета об оценке). «Несмотря на то, что авторы большинства прогнозов ожидают продолжения планового роста экономики в 200_ г., вялость потребительских расходов, инвестиций в жилищное строительство и бизнес, а также правительственных расходов, по-видимому, ослабит эффект прогнозируемого роста. Кроме того, планируемое улучшение перспектив развития может сдерживаться налоговой реформой».

Проанализируем эту ситуацию. Составители отчета рассматривают основные компоненты совокупных расходов: потребительские, инвестиционные, государственные, что в целом отражает динамику совокупного общественного продукта. Целью оценки является определение обоснованной рыночной стоимости фирмы, торгующей бытовой электроникой. Что общего между совокупными расходами и торговлей бытовой электроникой? Потребительские расходы (в том числе на приобретение бытовой электроники) составляют значительную часть совокупных расходов. Их сокращение может оказать влияние на состояние потребительского спроса, следовательно, на сбыт продукции оцениваемой компании. Кроме того, сокращение совокупных расходов может привести к осложнению отношений с поставщиками, росту цен и т.д.

В периоды спада деловой активности снижаются масштабы получаемой прибыли, увеличивается вероятность банкротства. Общие макроэкономические закономерности развития экономики оценщик должен учитывать при анализе конкретного предприятия и составлении прогнозов,

Основные источники информации:

программы Правительства;

аналитические обзоры информационных агентств;

периодическая экономическая печать;

Интернет.

Риск, связанный с изменением величины ставки процента. Движени процентной ставки является реакцией на проводимые меры макроэконо мического регулирования и может приводить как к стимулированию инвестиционной активности, так и сдерживать увеличение совокупных расхо дов в экономике. В процессе оценки факторы систематического и несист" матического рисков взвешиваются при расчете ставок дисконта, ставки капитализации, рыночных мультипликаторов и т.д. В качестве безрисковой ставки в этих расчетах, как правило, принимается ставка дохода по государственным долгосрочным ценным бумагам.

Основные источники информации:

информационные агентства;

периодическая экономическая печать;

Интернет.

Риск, связанный с изменением валютного курса. Курсы валют меняются под влиянием экономических и политических факторов. Изменение валютного курса не точно отражает колебания розничных цен в стране, в то же время инфляционная корректировка финансовой информации в процессе оценки, как правило, проводится по колебаниям курса наиболее стабильной валюты.

При составлении прогноза объемов продаж на следующий год оценщик может проводить расчеты в рублях, учитывая прогнозируемые инфляционные ожидания, или пересчитать прогнозируемые величины по курсу доллара, инфляционные ожидания по которому ниже. Не учитывать инфляционные ожидания по любому виду валюты нельзя.

Основные источники информации:

программы Правительства;

информационные агентства;

периодическая экономическая печать;

Интернет.

Политический риск. Представляет собой угрозу активам, вызванную политическими событиями. Факторы политического риска определяются, как правило, на основе экспертных оценок, проводимых крупными фирмами или аналитическими агентствами (вероятность радикальных изменений в составе Правительства и проводимой им политики, государственное вмешательство в управление предприятием, стоимость финансирования, отношение общественности к иностранным инвестициям, отношение к частному сектору и т.д.)

Основные источники информации:

- данные аналитических обзоров, проводимых агентствами «EURO-MONEY»; «Moody'S»; «Standard & Poors»; «Valuation Center For Central & Eastern Еигоре»; «Duri & Bradstreet»;

- российские аналитические рейтинговые и информационные агентства;

- законодательство РФ.

Страновой риск. Он отражает состояние инвестиционного климата в стране по оценке внешних инвесторов.

Уровень странового риска измеряется на основе:

- количественных методов оценки (статистических данных);

- качественных методов оценки (экспертной оценки);

- эконометрических методов оценки (прогноз риска на основе выявленных тенденций при изучении статистических данных);

- комбинированных методов оценки.

Пример. Приведем методику оценки странового риска, используемую агентством «EUROMONEY».

Оценка проводится по девяти категориям:

экономические данные (25%);

политический риск (25%);

долговые показатели (10%);

невыплачиваемые или реструктурированные во времени долги (10%);

кредитный рейтинг (10%);

доступ к банковским финансам (5%);

доступ к краткосрочным финансам (5%);

доступ к рынкам капитала (5%);

дискаунт по форфейтингу (5%).

Оценка политического риска производится на основе экспертных заключений по шкале от 0 до 10 (высокий риск).

3 вопрос. Внешняя информация (на уровне отрасли).

Информационный блок, кроме макроэкономической, включает отраслевую информацию: состояние и перспективы развития отрасли, в которой функционирует оцениваемое предприятия. Содержание данного блока определяется степенью доступности отраслевых данных. В нем должны быть отражены: условия конкуренции в отрасли; рынки сбыта и возможные варианты использования производимой продукции; факторы, влияющие на потенциальный объем производимой продукции, динамику изменения спроса на нее. Условия функционирования предприятия в отрасли могут оказать серьезное влияние на итоговую величину стоимости.

Основные факторы отраслевого риска:

- нормативно-правовая база;

- рынки сбыта;

- условия конкуренции.

Направления сбора и анализа отраслевой информации можно представить в виде схемы (рис. 4.2).

Нормативно-правовая база. Она определяется с учетом наличия ограничений для вступления в отрасль, условий конкуренции и ценообразования.

Основные источники информации:

законодательство РФ (правовые базы данных «Гарант», «Консультант-плюс» и др.);

данные Государственного комитета по статистике РФ;

информационные отраслевые бюллетени;

бизнес-план.

Рынки сбыта. Предложение, спрос, цена являются важными регуляторами рыночной экономики. Достижение сбалансированности между спросом и предложением определяет как общее макроэкономическое равновесие, так и особенности сбыта продукции. Для анализа выбранной предприятием стратегии сбыта товаров можно использовать, например, матрицу Ансоффа, которая предполагает четыре стратегии:

1. Проникновение на уже сложившийся рынок с тем же продуктом, что

и конкуренты.

2. Развитие рынка за счет создания новых сегментов рынка.

3. Разработка принципиально новых товаров или модернизация существующих.

4. Диверсификация производимой продукции для освоения новых рынков.

В зависимости от стратегии сбыта товаров составляется прогноз объемов реализуемой продукции. Особого внимания оценщиков заслуживают ограничения в проведении выбранной стратегии: объем спроса и взаимоотношения с поставщиками.

Спрос. Представляет собой количество товаров и услуг, которое будет куплено по определенной цене за определенный период. Спрос на товары в количественном выражении измеряется в обратной зависимости от цены при прочих равных условиях. Рыночная цена в итоге устанавливается в результате взаимодействия спроса и предложения. Объем спроса и цена являются важными внешними ограничениями при оценке текущего и будущего потенциалов предприятия.

Особого внимания в процессе сбора информации заслуживают отношения с поставщиками с учетом юридической определенности договоров и их надежности.

Цель сбора данной информации — определение потенциала отечественного (если необходимо, и зарубежного) рынка сбыта товара: объем продаж в текущих ценах, ретроспектива за последние 2—5 лет по оцениваемому предприятию, объем продаж в текущих ценах по конкурентам, прогнозы по расширению рынков сбыта в России и за ее пределами.

Основные источники информации:

данные Государственного комитета по статистике РФ;

данные отдела маркетинга оцениваемого предприятия;

отраслевые информационные издания;

периодическая экономическая печать;

бизнес-план;

Интернет (сайты «КГ Кэпитал», «Бизнес-лист», «Финмаркет»;

личные контакты.

Условия конкуренции. В рыночной экономике наиболее типичны рынки несовершенной конкуренции, на которых механизм свободного конкурентного ценообразования имеет серьезные ограничения. Оценка конкурентоспособности предприятия проводится с учетом типа рынка, следовательно, наличия ограничений для вступления в отрасль конкурентов, производящих товары-заменители. Анализ должен дополняться сведениями об объеме производства конкурирующего товара в натуральном и стоимостном выражении, характеристикой продукции конкурентов (объем, качество обслуживания, цены, каналы сбыта, реклама), о доле реализуемой продукции в общем объеме отечественного производства, а также перечнем основных российских импортеров этого товара.

Основные источники информации:

Государственный комитет по статистике РФ;

данные отдела маркетинга на оцениваемом предприятии;

фирмы-дилеры;

таможенное управление;

отраслевые информационные издания;

бизнес-план.

Особое внимание следует уделить сбору бухгалтерской и ценовой информации по предприятиям-конкурентам. Она потребуется для доходного и сравнительного подходов к оценке бизнеса. Цель анализа — определение места оцениваемой компании в отрасли в зависимости от важнейших финансовых показателей и расчета мультипликаторов. Основные источники информации:

• базы данных информационно-аналитических агентств («АК&М», РА «Эксперт» и др.);

• русскоязычные сайты Интернет:

информация об оцениваемом предприятии и предприятиях-аналогах

а) сайт ФКЦБ — электронная анкета раскрытия информации эми-

тентов ценных бумаг,

б) сайт СКРИН НАУФОР — система комплексного раскрытия ин-

формации НАУФОР (предоставляет в свободном доступе профили

предприятий-эмитентов, а также котировки обыкновенных и приви-

легированных акций),

в) сайт РА «Эксперт»;

информация о рыночных котировках обыкновенных и привилегированных акций

а) РТС (Российская торговая система),

б) ММВБ (Московская межбанковская валютная биржа)

в) МФБ (Московская фондовая биржа),

г) СПВБ (Санкт-Петербургская валютная биржа),

д) ФБ «СП» (фондовая биржа «Санкт-Петербург»),

е) ЕФБ (Екатеринбургская фондовая биржа),

ж) ИКС (внебиржевой рынок — Национальная котировальная сис-

тема) и др.;

• англоязычные сайты и ресурсы:

а) Hoovers Online — Company & Industries;

б) Bloomberg и др.

4 вопрос. Внутренняя информация (на уровне фирмы)

Внутренняя информация характеризует деятельность оцениваемого предприятия. Если читатель отчета не знаком с предприятием, он должен получить максимально полную и точную информацию, чтобы понять особенности оцениваемого предприятия.

Информационный блок обычно включает:

• ретроспективные данные об истории компании;

• описание маркетинговой стратегии предприятия (условия конкуренции);

производственные мощности;

сведения о рабочем и управленческом персонале;

• внутреннюю финансовую информацию (данные бухгалтерского баланса, отчет о финансовых результатах и движении денежных средств за 3—5 лет);

• прочую информацию.

Если на предприятии разработан бизнес-план, то в разделе, посвященном описанию предприятия, приводятся основные сведения о предприятии: виды деятельности, характеристика отрасли, факторы, влияющие на деятельность предприятия, основные показатели текущего финансового состояния предприятия и т.д. Кроме того, в бизнес-плане должны быть следующие данные: организационно-правовая форма; размер уставного капитала; сведения о владельцах наибольших долей уставного капитала, контрольных пакетов акций; принадлежность предприятия к концернам, ассоциациям, холдингам.

История компании. В отчете описывается процесс производства продукции по каждому виду производимой продукции и начинается описание с истории компании.

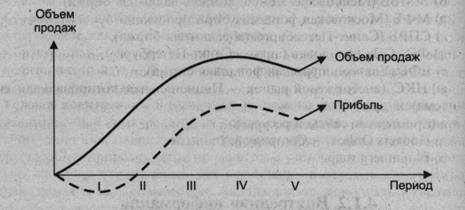

Маркетинговая стратегия предприятия. Маркетинговая стратегия предприятия определяется внешними факторами, о которых речь шла ранее, а также фазой жизненного цикла производимых товаров и наличием производственных мощностей (рис. 4.3).

Рис. 4.3. Фазы жизненного цикла товара: I—II фазы — разработка и внедрение товара на рынок; III фаза — рост объемов продажи товара. Увеличение объемов сбыта продукции обеспечивает преодоление предприятием точки безубыточности. Условно-постоянные издержки фиксированы, и выручка покрывает растущие переменные затраты; IV фаза — насыщение рынка производимой продукцией, предельная отдача снижается; V фаза — сокращение объемов реализации, необходимость выработки дальнейшей стратегии: модернизация выпускаемой продукции или освоение новой

Анализируя маркетинговую стратегию предприятия, оценщик должен сопоставить следующую информацию:

• объемы продаж за прошлый (ретроспективный), текущий и прогнозируемый периоды;

себестоимость реализованной продукции;

цены товаров и услуг, их динамику;

прогнозируемое изменение объемов спроса;

производственные мощности.

Производственные мощности. Объем выпускаемой продукции определяется, с одной стороны, спросом на нее; с другой — наличием производственных мощностей для ее производства. Поэтому оценщик, особенно при составлении прогнозов, учитывает данные о наличии производственных мощностей на предприятии и будущие капиталовложения.

Пример. Анализируя рынки сбыта, оценщик пришел к выводу, что с учетом освоения рынка стран СНГ можно удвоить объем реализуемой продукции, что составит по годам:

г. — 200 млн шт.;

г. — 250 млн шт.

Однако производственные мощности предприятия с учетом будущих капиталовложений позволят произвести соответственно следующие объемы:

г. — 180 млн шт.;

г. — 200 млн шт.

В итоге прогноз объемов реализуемой продукции будет скорректирован на производственные мощности.

Рабочий и управленческий персонал. Данный фактор производства оказывает значительное влияние на величину стоимости предприятия. В компаниях закрытого типа труд работников может частично компенсироваться акциями компании (программа участия служащих в прибыли), и работники предприятия могут рассматриваться как совладельцы предприятия, владеющие определенным пакетом акций.

Управляющий предприятием может быть «ключевой фигурой», обеспечивать эффективное управление и развитие бизнеса. Данный факт должен быть учтен в процессе оценки, например, при расчете ставок дисконта, так как в случае продажи предприятия его планы в отношении будущей деятельности могут измениться.

Важен также уровень заработной платы на предприятии по сравнению со среднеотраслевыми данными. Отклонение в большую или меньшую сторону рассматривается оценщиком с целью выявления особенностей оцениваемого бизнеса и может корректироваться при нормализации отчетности.

Основные источники информации:

бизнес-план;

интервью с руководителем предприятия;

данные отдела маркетинга;

ретроспективная финансовая отчетность.

Внутренняя финансовая информация. Целью анализа текущей и ретроспективной финансовой отчетности является определение реального финансового состояния предприятия на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов.

В зависимости от целей оценки направления анализа финансового состояния фирмы меняются. Например, если оценивается стоимость миноритарного (неконтрольного) пакета акций предприятия, то потенциального инвестора в большей степени будет интересовать прогнозная оценка рентабельности фирмы, ее способности выплачивать дивиденды.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

-бухгалтерский баланс;

-отчет о финансовых результатах;

-отчет о движении денежных средств.

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия.

Форма представления запроса информации может быть следующей:

1) перечень документов, анализируя которые оценщик собирает необходимую информацию;

2) перечень данных, заполняемый ответственными сотрудниками предприятия по форме, представленной оценщиком;

3) перечень документов и данных в соответствии с запросом оценщика.

Целью работы оценщика по сбору внутренней информации являются:

-анализ истории компании с целью выявления будущих тенденций;

-сбор информации для прогнозирования объемов продаж, денежных потоков, прибыли;

-учет факторов несистематического риска, характерных для оцениваемого бизнеса;

-анализ финансовой документации;

-интервью с руководителями и сбор дополнительной информации, позволяющей сделать оценку более реалистичной (в любой компании, особенно закрытого типа, существует набор важных документов, а также информация общего характера, которая может быть получена оценщиком непосредственно от руководителей предприятия).