Teorie udělených trhů

Říká že výnosnost dnešních dlouhodobých investic s výnosností budoucích vůbec nesouvisíЕ

Teorie nastudovat z učebnice!!!

Výnosová křivka (zero-bond yield curve)

YTM p.a. Ц svislá osa

TTM Ц zbytková splatnost, vodorovná

YTM

Úroková sazba p.a.

Doba splatnosti vkladu

1,2,3,4,5 Ц 11%, 12%, 13%,14%

Výnosová křivka

- Typická výnosová křivka- na krátké období je výnosová hodnota menší než na dlouhé období, je typicky rostoucí

- Je konkávní

- Kratší výnosnost na kratší období, než když investujeme na období dlouhé

- Výnosnost typicky rostoucí

- Konkávní vlastnost

- Inverzní výnosová křivka Ц pouze ojediněle

- YTM z investic do bankovních vkladů, vládních dluhopisů

Riziková struktura úrokových sazeb = Riziková struktura výnosností investic

- Úroková sazba = bezriziková sazba + prémie za riziko + prémie za (ne)likviditu

- YTM z investice (Výnosnost investice) = risk free (výnosnost bezrizikové investice) + prémie za riziko + prémie za (ne)likviditu

- RRR (požadovaná míra výnosnosti z investice) = výnos bezrizikové investice + prémie za riziko + (požadovaná) prémie za likviditu

- Bezriziková investice = státní dluhopisy, v amerických dolarech Ц světový standard bezrizikovosti Ц výnosnost amerických dluhopisů se zbytkovou splatností 30 let

- Prémie za likviditu: odměna za to, že jsme odložili svoji spotřebu Ц větší úrok; spočítat viz papír

- Prémie za riziko Ц stanovení prémie za riziko: malá banka poskytuje úvěry v podobě kreditních karet, úvěr za 100 milionů, splatnost úvěru je jeden rok, neplatí 5%, chceme vydělávat 6%

o RRR (chceme výnosnost) = 6%

o Vydělává v bance 95 milionů Ц 11milionů

o Klientům dáme 11,6% úrok

o 11,6% = 6% + 5,6% (prémie za riziko)

Vztah mezi reálnou a nominální úrokovou mírou (reálná a nominální výnosnost investic)

Fisherova rovnice

1. Transakční verze rovnice směny

2. Vztah mezi nominální a úrokovou mírou n = r +  e Ц nominální úroková míra, reálná, plánovaná míra inflace

e Ц nominální úroková míra, reálná, plánovaná míra inflace

|

|

|

Inflace: růst celkové hladiny, pokles kupní síly peněžní jednotky

Př.

- Do banky vložíme 1mil za jeden rok přibyde 1+n (úroková sazba, která je v bance na nástěnce z jednoletého bankovního vkladu),

- současně ztrácíme kvůli inflaci (1 + e)

- v bance máme částku 1 auto. (1 + r)

- 1 mil. (1 + r)

- Reálná úroková míra může být záporná

= 1

= 1

1 + n = (1+r)(1+  )

)

1 + n = 1 + r + e + r.  e je skoro nula

e je skoro nula

1 + n = 1 + r + e

n = r +  e

e

odvození forwardových kurzů Ц nikdo se nás na to ptát ale nebude

oceňování dluhopisu a budoucí úroková sazba bezpečně umět do testu

Burzovnictví

- Co, kdy, kde jak, proč

- Burzy byly vždycky tam, kde se scházeli obchodníci, 1x denně kolem oběda

- V Nizozemí se scházeli v protestantských kostelích,

- Wall street byla prkenná ohrada, která chránila Manhattan před indiány, vedle toho ulice Wall street Ц platinová dohoda, podle které vznikla burza

- Nejdřív burza v hospodě

- Ve Francii ve šlechtických palácích, obchodovali cokoliv, později si pronajali patro v hotelech

- Nejslavnější burzy v ČR byla a je burza práce Ukrajinců v Holešovicích

- V dnešní době elektronické burzy, ale to není nic jiného, než že se t obchodníci zase sejdou a dělají obchody (obchod přes terminál se tomu říká)

- Říká se, že se obchoduje přes internet, ale jsou to vysokorychlostní linky, internet je moc pomalý na to

- Obchoduje se kdekoliv, kde mají obchodníci zájem obchodovat

Kdy???

- Burzy trvaly krátce, cca 15min, nejdelší byla hodinu, ale jsou i na 10-15sekund

- Obchodníci měli směnku, a potřebovali peníze dřív, tak ji prodali na burze kolegům

Jak na burze vzniká cena?

ODS Ц systém řízený objednávkami

- Software sám určí cenu podle nabídky a poptávky, výsledkem je jedna cena a uspokojeni jsou všichni

PDS Ц systém řízený cenou

- Pokud chceme koupit za 100USD, budeme rádi, když koupíme za 90USD, ale nekoupíme už za 110USD

- Nejstarší, obchodníci měli povinnost koupit, cedulkami ukazovali, za kolik jsou ochotni prodat a koupit a my jsme si vybírali

- V dnešní době už za nás vybírá počítač tu nejlepší cenu (market makers)

Aukční systém

- Pro malé burzy, dneska už na ústupu, ale furt se to používá

|

|

|

- U stolu sedí 12 Ц 30 obchodníků, není přístupné pro veřejnost

- Seznam 200 akcií na ráno a 200 akcií na večer, předseda přečte název akcie a cenu, pokud někdo má zájem řekne že koupí a druhý řekne, za kolik prodá

Jak se dovíme, za jakou cenu se bude obchodovat?

- kurzovní lístky

- nemáme informace, bo sme na tom trhu

Co pro nás burza dělá

- v minulosti společnosti, jejichž smyslem bylo zabezpečovat pro obchodníky nějaké služby, ani ne cíl vydělávat

- zabezpečila nám vypořádání, když chceme něco prodat, dáme burze, kdo chce koupit, dá jí peníze, burza nám pak dá peníze a kupujícímu naše věc

- dnes obrovské akciové korporace

Proč obchoduje na burze a jak se rozhodneme, jestli prodávat nebo kupovat

- budeme chtít zbohatnout

- filosofie technické analýze = Technical analysis: cílem zjistit, jak bude v budoucnu růst cena nebo klesat cena instrumenty, logika příčinnosti: jestli že má společnost velký zisk, bude vyplácet velkou dividendu, příp. cena poroste

- filosofie fundamentální analýzy: zjistit, jestli jakýkoliv instrument je nadhodnocen nebo podhodnocen, logika: pokud se něco stalo v minulosti, tak se to stane i v budoucnosti Ц když jsou krize,

- kdy je hodně skvrn na slunci, tak je krize Ц skvrny na slunci podporují neúrodu

- pak přišel nějaký fyzik a opravdu do potvrdil

- teorie stará 200 let

3. BANKOVNICTVÍ

KOMERČNÍ BANKOVNICTVÍ

Х Finanční zprostředkovatelé a banka (vymezení pojmu banka)

Х Funkce obchodních bank

Х Typologie bank podle různých hledisek

Х Banka jako podnikatelský subjekt (limitovaný předpisy regulátora)

a. Vznik banky (bankovní licence)

b. Účetní pohled na banku (bankovní výkazy)

c. Bankovní produkty a služby (pohled klienta)

d. Finanční řízení banky

e. Řízení rizik banky (NE regulatorní pohled na řízení bankovních rizik)

Х Banka jako předmět regulace (regulatorní řízení bankovních rizik)

Х Banka jako emitent bezhotovostních peněz

Finanční zprostředkovatelé: jsou ekonomické subjekty, které shromažďují peněžní prostředky od těch, kteří jich mají momentálně nadbytek a poskytují jej těm, kteří jich mají momentálně nedostatek

Jde především o:

a) bankovní instituce (obchodní, komerční - nikoliv centrální!),

b) pojišťovny (Jsou instituce, které prodávají pojištění (majetkové, odpovědnostní, životní, úrazové, nemocenské atd.). - Zajišťovna je "pojišťovna pojišťoven".

c) různé instituce kolektivního investování (v ČR: investiční společnosti, investiční fondy a penzijní fondy), včetně hedgových fondů.

|

|

|

- Moderní historie 15./16.st. Španělsko první banky Ц vedení účetních knih pro poskytování úvěrů

Vymezení pojmu banka

Vymezení zák. č. 21/1992 o bankách: Banka je instituce, která přijímá vklady a poskytuje úvěry.

Jiná vymezení:

- Banka je instituce, která přijímá vklady a z nich poskytuje úvěry.

- Banka je instituce, která zprostředkovává platební styk."

Funkce obchodních bank

- Činnosti které může banka vykonávat na základě licence

a) investování do cenných papírů na vlastní účet (nákup, prodej dluhopisů)

b) finanční pronájem (finanční leasing Ц zbožové plnění ne peněží),

c) platební styk a zúčtování,

d) vydávání a správu platebních prostředků, například platebních karet a cestovních šeků,

e) poskytování záruk,

f) otvírání akreditivů,

g) obstarávání inkasa,(sběr prostředků)

h) finanční makléřství, (poskytování investičních služeb Ц rady)

i) výkon funkce depozitáře,

j) směnárenskou činnost,

k) poskytování bankovních informací, (vydávání bankovních referencí)

l) obchodování na vlastní účet nebo na účet klienta s devizovými hodnotami a se zlatem, (valuta Ц pohledávka v cizí měně, devizy Ц ty cizí peníze)

m) pronájem bezpečnostních schránek

Bankovní systémy (soustavy) jsou

ДSouhrn bank působící v určitém teritoriu, zpravidla v určité zemi, jejich vzájemné vazby a vazby k okolí (P. Dvořák, nikdo se nás na to ptát nebude)У

Prvky současného bankovního systému:

a) centrální banka (hlavně makroekonomické funkce),

b) souhrn bank,

c) vztahy mezi centrální bankou a bankami,

d) vztahy mezi bankami,

e) vztahy bank k okolí. Centrální banka zabezpečuje převážně makroekonomické funkce.

Klasifikace bankovních systémů PODLE:

Ј toho, zda je regulováno nebo neregulováno (regulované bankovnictví versus tzv. svobodné nebo volné bankovnictví). Ц dnes velmi regulováno

Ј organizačního uspořádání (jednostupňové Ц 1 banka CB + KB funkce, versus dvoustupňové)

Ј povahy vzájemných vztahů mezi bankami (konkurenční, oligopolistické nebo monopolistické bankovnictví). Ц u nás je oligopolistické

Ј rozsahu bankovních činností (maloobchodní Ц retailová klientela, velkoobchodní, nebo smíšené bankovnictví).

Ј rozsahu bankovní licence (universální Ц vklady + úvěry platební styk + investice na kapitálovém trhuЕ, nebo oddělené, resp. specializované bankovnictví)

|

|

|

Ј vnitřní organizace banky - centralizované nebo decentralizované (pobočkové) systémy

Ј prostoru, v němž banky operují (banky operující v hospodářském prostoru jedné země nebo mezinárodní, světové, globální banky).

Ј Дnáboženský modelУ bankovnictví, který představuje islámské bankovnictví) Ц po roce 1948, nelze brát úrok, pobírá se podíl na zisku

Typologie bank podle různých hledisek

Univerzální obchodní banky (Přijímání vkladů a poskytování úvěrů Ц typicky)

Specializované banky. (výhody x nevýhody) Ц specializace, redukce nákladů, kvalitnější služky snazší řízen x nižší konkurenceschopnost

Х Spořitelny (retailová klientela) x Stavební spořitelny (Building Societies)

Х Hypoteční banky.

Х Družstevní záložny (historicky Дkampeličky a RaiffeisenkyУ)

Х ДStátní banky na podporu části ekonomikyУ

Ц Českomoravská záruční a rozvojová banka, a. s., vznikla v roce 1992 - Hlavní snahou bylo podpořit vznik a rozvoj malých a středních soukromých podniků úhradou části úroků a event. návratným příspěvkem na úhradu splátek úvěru.

Ц Česká exportní banka, a.s., vznikla na podporu vývozu, zejména investičních celků, poskytováním zvýhodněných úvěrů.

Ц Konsolidační banka, s. p. ú., byla založena v roce 1991 pro správu dlouhodobých státních pohledávek. V roce 2001 byla Konsolidační banka transformována na Konsolidační agenturu. (Odprodej Дnekvalitních pohledávek získaných od bankУ).

Banka jako podnikatelský subjekt (limitovaný předpisy regulátora)

Pamatujte:

Smyslem bankovního podnikání je podobně jako u každé obchodní společnosti (a.s., s.r.o. apod.) maximalizovat tržní cenu banky (včetně maximalizace velikosti zisku).

Vznik banky

Licenci uděluje ČNB a v žádosti o licenci se předkládá České národní bance.:

Х návrh stanov.

Х minimální výše výše základního kapitálu banky činí 500 000 000 Kč (jen peněžní vklady), přičemž je nutno prokázat (mít, ověřit atd.)

a) průhledný a nezávadný původ základního kapitálu a dalších finančních zdrojů banky, jejich dostatečnost a vyhovující skladba,

b) splacení základního kapitálu v plné výši,

c) důvěryhodnost a způsobilost osob s kvalifikovanou účastí na bance k výkonu práv akcionáře při podnikání banky,

d) důvěryhodnost, odborná způsobilost a zkušenost osob navrhovaných na výkonné řídící funkce, s nimiž je spojena pravomoc a odpovědnost vymezená stanovami, (dále jen "vedoucí zaměstnanci banky"),

e) technické a organizační předpoklady pro výkon navrhovaných činností banky, funkční řídicí a kontrolní systém banky, (bankovní software)

f) obchodní plán vycházející z navrhované strategie činnosti banky podložený reálnými ekonomickými kalkulacemi, (většinou na 3 roky)

g) průhlednost skupiny osob s úzkým propojením s bankou,

|

|

|

h) úzké propojení v rámci skupiny podle písmene g) nebrání výkonu bankovního dohledu,

i) ve státě, na jehož území má skupina podle písmene g) úzké propojení, nejsou právní ani faktické zábrany k výkonu bankovního dohledu,

j) sídlo budoucí banky musí být na území České republiky. (problém dohled na blízko na dálku, dnes banky mimo dohled ČNB)

v realitě

- skupina osob, firemЕ po roce 1990 sešli se, a že by založili banku, kdo jaký podíl, jaký bude základní kapitálЕ

- z těchto jednání se sepisovali zápisy

- byla potřeba licence Ц uděluje ji ČNB - musí být dohoda s jednotlivými členy bankovní rady

- minimální výše kapitálu Ц po roce 90 stačilo i 30mil, někdy ani nevadilo že jsou půjčené

- správcem vkladu je CB, na účet banky kterou chceme založit Ц když nedostaneme licenci tak nám je vrátí

- musí se prokázat původ peněz

- top management by neměli být blbci Ц důvěryhodnost a způsobilost

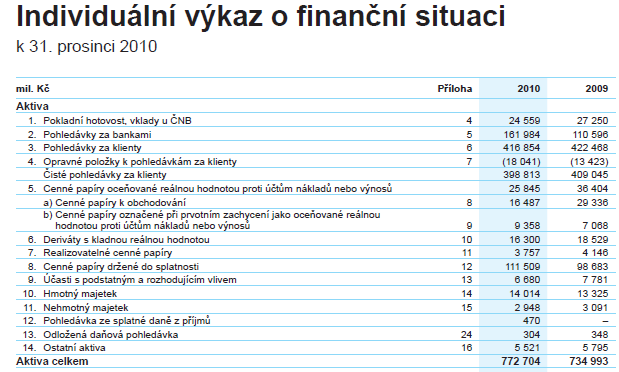

Účetní pohled na banku (bankovní výkazy)

Česká spořitelna Ц pouze česká část

Položky a podpoložky umět do testu podle knihy

1. po udělení licence účet povinných minimálníchch rezerv u CB (původně ten účet pro základní kapitál)(každá baka má pouze jeden takový účet); 3. Poskytnuté úvěry; 4. Pochybnost o splacení; 5. Nakoupené cenné papíry; 6. Opce, futures atd, 9. Majetkové účasti u soukromých firem; 11. Např. softwareЕ

Ц nejdůležitější jsou rezervy, vklady, úvěry to vše na pasivech i aktivech

2. přijaté vklady, 9. Podřízený dluh(vklad, dluhopis, subordinated debt) Ц přednost vyplacení peněz před akcionářem, chová se jako vklad od akcionáře, povahou se blíží vlastnímu kapitálu, významný pro potřeby regulace

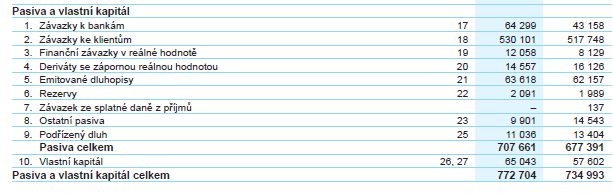

Výsledovka Ц přehled toho, na čem banka vydělává

Zdroje zisku

- rozdíl mezi přijatými a vyplacenými úroky

- čisté příjmy z poplatků a provizí

- 1/3 zisku banky jsou držené dluhopisy ČNB, které nejvíc vynáší (víc než peníze z klientů)

- Náklady na zaměstnance Ц mzdy jsou velmi vysoké (London city bank, v Dánsku a my)

Bankovní produkty a služby (pohled klienta na banku)

Základní klasifikace produktů:

Х Aktivní (úvěry poskytované klientům)

- Vydělávají bance

Х Pasivní (vklady od klientů)

Х Podrozvahové (mimobilanční) Ц platební styk, poradenství, poskytování záruk atd.

- Vydělávají bankám hodně peněz

- Platební styk, pronájem bezpečnostních schránek, depotní obchody

Aktivní produkty Ц úvěry

Z ekonomického hlediska lze úvěry členit například takto:

Х Typy úvěrů z hlediska jejich velikosti (ДvelkoúvěryУ à ДspotřebitelskéУ)

Ц Podniky: Дpoolované úvěryУ, velkoúvěry (stovky mil.), SME (jednotky milionů), kontokorent

Ц Domácnosti (max. jednotky milionů Ц hypoteční úvěry), kreditní karty

Ц Spotřebitelský úvěr Ц formou kreditní karty, úroková sazba na kartách okolo 30% (z hlediska řízení ryzik to není přehnané) + poplatek za vedení karty (náklady uhrazeny jen z poplatku zbytek je zisk), poplatky za platbu kreditní kartou (platí obchodník v praxi okolo 1-4%)

Х Typy úvěrů z hlediska jejich použití (firemní à domácnosti)

Ц Podniky (provozní x investiční) - Provozní úvěr Ц na nákup materiálu, proplacení mezd, úvěry na provozní náklady

Ц Domácnosti (Дspotřebitelské úvěryУ x ДhypotékyУ)

Х Typy úvěrů z hlediska volby úrokové sazby (fixní x proměnná sazba)

Х Typy úvěrů z hlediska jejich zajištění (hypotéka (zástava věcí nemovitou) x lombard (úvěr jištěný zástavou věcí movitou, dnes spíše cenným papírem)Е)

Pasivní produkty Ц bankou přijaté vklady od klientů

Z ekonomického hlediska lze vklady členit například takto:

Х Vklady na viděnou (sporožirový) x vklady termínované

Х Dle výše vkladu: velkodeponenti x retailová klientela (nikdy nevybírá nejednou)

Х Vklady hotovostní (na pobočce banky nevydělává) x vklady bezhotovostní

Х Vklady v domácí x vklady v zahraniční měně (valuty x devizy)

Х Vklady s pevnou úrokovou sazbou x vklady s pohyblivou úrokovou sazbou (včetně výherních vkladů)

Х atd.

Podrozvahové (mimobilanční produkty)

Patří sem produkty, které nemají ДpřímýУ (ale jen ДnepřímýУ) dopad do bilance banky Ц pozor, i tak mohou být některé tyto produkty vysoce rizikové (bankou vydávané záruky).

Příklady produktů:

ДPlatební stykУ, depotní obchody (= správa CP), pronájem bezpečnostních schránek, poradenství, poskytování bank. referencí atd.

Finanční řízení banky

Principy finančního řízení řízení "obchodní" banky

Není obecně uznávané a smysluplné schéma, jakým přistupovat ke klasifikaci toho, jak řídit, a proto užijeme pouze základního přístupu:

A. Řízení aktiv (užití zdrojů banky)[Chceme co největší výnos z aktiv](včetně řízení úvěrů, pohledávek, cenných papírů, likvidity (= hotovosti)

Х hledáme dlužníky, kteří budou platit vysokou úrokovou sazbu (+ jsou bonitní, tj. dostojí svým závazkům),

Х kupujeme cenné papíry s vysokým výnosem do doby splatnosti a s malým rizikem,

Х diverzifikujeme portfolio cenných papírů, které je v našem vlastnictví a hlídáme jeho likviditu,

Х s vysoce likvidními aktivy (např. státní pokladniční poukázky) zacházíme tak, abychom se vyhnuli nákladům spojeným s úbytkem vkladů.

B. Řízení pasiv (zdrojů pro banku)[Chceme co nejmenší náklady vynakládaná na získávání zdrojů] (přijatých vkladů, emitovaných CP, závazků)

Х půjčovat si peníze "přes noc" (overnight money),

Х získávat vklady od klientů levně (reklamní akce, losování atd.)[ideální jsou vklady dlouhodobé]

Х vydávat vlastní cenné papíry (hlavně obligace)[pozn. Investiční banky nemají typicky vklady].

Řízení likvidity [aby byl dostatek hotovosti pro majitele vkladů u banky] (souvisí s řízením aktiv i pasiv, ale rovněž s řízením rizik banky)

Je-li nedostatek hotovosti lze:

Х půjčit si od CEB nebo na mezibankovním trhu (drahé),

Х zmenšit objem poskytovaných úvěrů (⇒ ztráta klientely, trhu),

Х prodat cenné papíry, které mám ve svém vlastnictví,

Х sáhnout do vlastních (dobrovolných) Rezerv u CEB (Povinné jsou obecně drahé.)

Х část půjček odprodat na mezibankovním trhu (⇒ poměrně ztrátový podnik, protože nikdy neprodám za "plnou" cenu).

Shrnuto: Vysoké náklady spojené se získáním hotovosti nutí banky, aby držely vysoké dobrovolné rezervy u CEB.

ČNB se snaží hlavně udržet bankovní sektor.

Další finanční zdroje banky:

Х Poplatky, poplatky, poplatky,Е

Řízení rizik banky (NE regulatorní pohled na řízení bankovních rizik)

Riziko = možnost, že budoucnost je jiná, než jsme plánovali (předpokládali, očekávali,Е)

Čisté riziko = riziko úbytku majetku.

- Cílem řízení rizik je aby nám neklesl zisk, tržní hodnota podniku, schopnost dostát svým závazkům, velikost likvidity.

- U banky aby nedošlo k poklesu tržní hodnoty banky

Základní klasifikace rizik (dle bilančního schématu):

Х Aktivní (rizika spojená se stranou aktiv bilance)

- Kreditní (= úvěrová) rizika (x pozor podrozvaha) z titulu poskytnutých úvěrů!, z titulu poskytnutí ručení Ц snižování úvěruschopnosti nás u banky, riziko že dojde ke změně ratingového hodnocení

- Nákup zlata do portfoliových investic za nevýhodnou cenu

- Akciová (tržní Ц změna cen nakoupených CP) může se to ještě zvrátit na zisk

Х Pasivní (rizika spojená s pasivy banky) Ц nejspíše Дriziko likvidity

Х Mimobilanční (podrozvahová)

- Kreditní rizika z titulu vydaných a přijatých ručení!

Х Globální

- Tržní (úroková, měnová), právní, reputační rizika, regulatorní rizika.

- Právní rizika Ц problém směnky zaměnění formy

- Operační Ц selhání lidského faktoru, ukradení bezpečností kamery za chodu J

- Reputační Ц poškození dobrého jména

- Úvěrová rizika (důležitá je klasifikace úvěru viz. nahoře)

- Nutnost stálého příjmu pro získání kreditní karty např., limit na kartě podle základních příjmů

- Úvěr se neposkytuje vůči zástavě, hospodářská využitelnost zástavy je důležitá

- Úroková rizika

- Úroková citlivost aktiv a pasiv banky:

Velikost úrokově citlivých aktiv < Velikost úrokově citlivých pasiv (tj. při růstu úrokových sazeb klesá bance zisk, zvyšuje se ztráta)

- Úrokově citlivá aktiva a pasiva Ц snaha o srovnání

- Měnová rizika

- Měnová struktura aktiv a pasiv

Banka jako předmět regulace (regulatorní řízení bankovních rizik)

Tři pilíře BASEL II

Х Minimální kapitálový požadavek

Х Dohled supervizora (= postup, jakým dohlédat + možnost stanovení dalších kapitálových požadavků)

Х Tržní disciplína (= v podstatě předepsaná informační povinnost banky a její dodržování)

BASLE II - Pro určení minimálního kapitálového požadavku si banky vybírají

A) Pro kreditní riziko si banky vybírají:

Х Standardizovaný přístup (RWA Ц rizikově vážená aktiva)

Х Foundation IRB (Internal Rating-Based) Approach (IRB modely) Ц jen odhad PD

Х Advanced IRB Approach (odhad PD, LGD Ц Loss Given Default (kolik banka ztratí v Defaultu), M Ц maturity (efektivní splatnost), EAD Ц exposition at default) (u retailu PD, LGD a EAD se stanovují vždy a členě ní Advanced x Foundation se nepoužívá)U IRB modelu se vždy pracuje s PD, LGD, M, EAD Ц u Foundation IRB LGD, M, EAD stanovuje regulátor!

B) Pro operační riziko si banky vybírají:

Х Basic Indicator Approach (KP odvozen od příjmů)

Х Standardized Approach (KP odvozen od příjmů)

Х Alternativní přístup standardní metodou (KP odvozen od příjmů a expozic)

Х Internal Measurement Approach (= Advanced Measurement Approach) (AMA-modely) (KP odvozen od rizik)

C) Pro tržní riziko:

Х Standardized approach

Х Internal approach (VaR Ц historická simulace, Monte-carlo (simulační), Variančně-Kovarianční přístup

Kritické pojmy související s regulatorním řízením rizik:

Х Vlastní kapitál banky

-

Х Regulatorní kapitál banky

- Znám pouze v teorii Ц podle ČNB nazýván vlastním kapitálem banky

Х Ekonomický kapitál banky

- Souvisí s BASLEII

- EK banky je část vlastního kapitálu banky, který je podle názoru banky nutný ke krytí

a) Tržních rizik

b) Operačních rizik

c) Kreditních rizik

Toto se používá pro výpočet kapitálu

- Vlastní kapitál (dle ČNB)

- Tier1 = Core capital Ц vlastní kapitál jak ho známe z účetnictví; Tier 2 = Supplementary capital Ц podřízený dluh; Tier 3 Ц se dopočítává z T1 a T2

- Rizikově vážená aktiva RWA (prakticky jsou to úvěry, a historicky cenné papíry)

- Po roce 2008 (,,aktuálníСС) nastupuje BASLE, konstruuje se to přes kapitálové požadavky

- KP kapitálová přiměřenost

- Když banka KP nedodrží Ц po poklesu na 4% konec činnosti

- Další důležité pravidlo regulace (viz těch 25% propojeným osobám) Ц výkaz o kapitálové přiměřenosti, a o úvěrové angažovanost

- Dohled supervizora Ц dohled na místě a na dálku

- Na místě Ц komise si nechává předložit dokumentů

- Na dálku Ц zasílání požadovaných dokumentů

- Pokud regulátor usoudí, může nařídit zvýšení velikosti Kapitálových Požadavků (KP)

- Tržní disciplína Ц předepsané povinnosti pro dohled

- Např. banka musí pravidelně o sobě poskytovat informace veřejnosti (k nahlédnutí na pobočce)

Banka jako emitent bezhotovostních peněz

Připomeňte si, jak se v účetnictví zachycuje poskytnutý úvěr, či peněžní půjčka z podniku! Jak se zachycují naběhlé úroky a jak splacení úvěru. V bance je to naprosto stejné

Poskytne se úvěr 100mil za 2% ročně

- Úvěr se objeví na našem BÚ podniku

- Banka nafukuje svoji bilanci

- Úrok se objeví Ц velikost pohledávky se navyšuje a proti tomu se účtuje do výsledovky

CENTRÁLNÍ BANKA

Definice CB

,,Moderní centrální banky vznikají z komerčních bankУ

- 1668 - První CEB vzniká ve Švédsku z "normální obchodní banky" [skutečnou CEB se stává v 19. stol.].

- 1694 (27. července) založení akciové společnosti "Bank of England" - původně zaměstnávala 17 úředníků - která celý základní kapitál (1,2 mil LST) půjčila vládě. [Právo ("téměř výhradní") emitovat bankovky až od r. 1844].

- 1816 (1. června) akciová Privilegovaná Rakouská národní banka

- (centrální banka tak jak ji známe dnes je v Rakousku -Uhersku až od 1878)

- Vše vychází z ekonomických a sociálních reálií Bank of England

- 1688 Ц chaos ve financích v Anglii

- Vznikla banka na výběr peněz k zapůjčení vládě Ц Bank of England

- Pak znárodněna Ц majitelem ministerstvo financí, pak se toho zbavuje Ц byla státní institucí

- Základní charakteristikou CEB je výhradní právo na emitování bankovek [někdy se sem počítá i "věřitel poslední instance"]

Cíle centrální banky:

Х Vždy stabilita měny (tj. potlačování inflace)

Х Jiné cíle: např. z magického čtyřúhelníku (plná zaměstnanost, rovnovážná platební bilance, růst HDP, stabilní cenová hladina).

Cíle ČNB:

1. zabezpečování stability měny,

2. Provádění měnové politiky [+ vydávání bankovek a mincí, shromažďuje (bez náhrady) jejich padělky],

3. organizace peněžního oběhu, platebního styku a zúčtování bank,

4. Uskutečňuje bankovní regulaci a dohled bankovního systému (a.

Nejvyšším řídícím orgánem ČNB je bankovní rada [má 7 členů, tj. 1 guvernér + 2 viceguvernéři + 4 vedoucí pracovníci banky, všechny jmenuje president ČR na dobu 6 let]. ČNB je TEORETICKY nezávislá na pokynech vlády, ale bankovní rada je "poradním orgánem" vlády.

- Po 28.října 1918 Ц vykonávala funkci ČNB Zemská banka po 3 měsíce (ta byla komerční, byla v majetku ČR)

- 1919 zákon o zřízení Národní banky Československé Ц do té doby než vznikne Bankovní úřad ministerstva financí

- 1926 Národní banka Československá (zákl. kapitál byl ve zlatých dolarech) à Státní banka Československá (funkce komerčních i CB) àvyděluje se Komerční banka 1989 à ČNB a SNB

- ČNB je samostatný správní úřad (stejné postavení jako ministerstvo z hlediska práva)

Centrální banky:

A. Model USA (Fed)

Х CB = Fed [Federal Reserve System] (vznik 1913) je soustava 12 bank, řízených tzv. 13. Banka Board of Governors (Washington)

Х Je soustavou akciových společností

Х 12 bankovních distriktů s vlastními bankovkami

Х Nedělají dohled nad bankami

Х DISKONTNÍ SAZBA (za ní je poskytována zdrcující většina úvěrů od Fed),

B. Model "evropský" (Německo, Francie, UK) Ц vždy jedna banka s funkcí CB

C. Evropská centrální banka (www.ecb.eu) (od 1999) Ц správní úřad vzniklý podle evropského práva

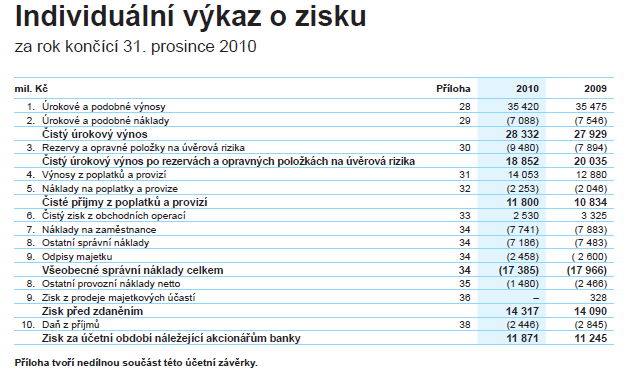

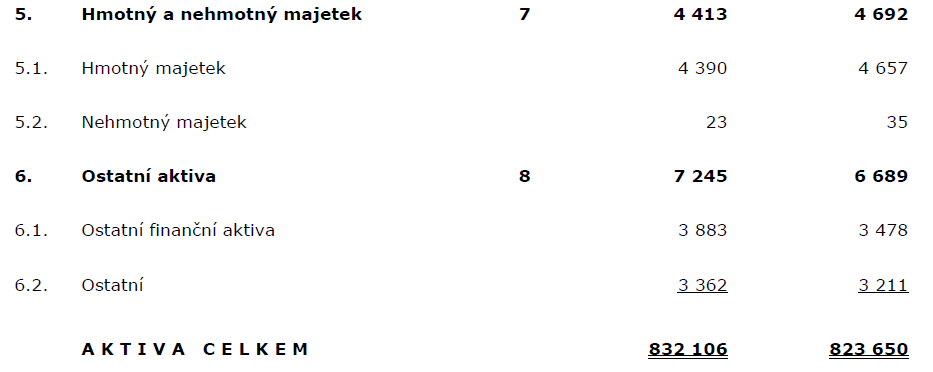

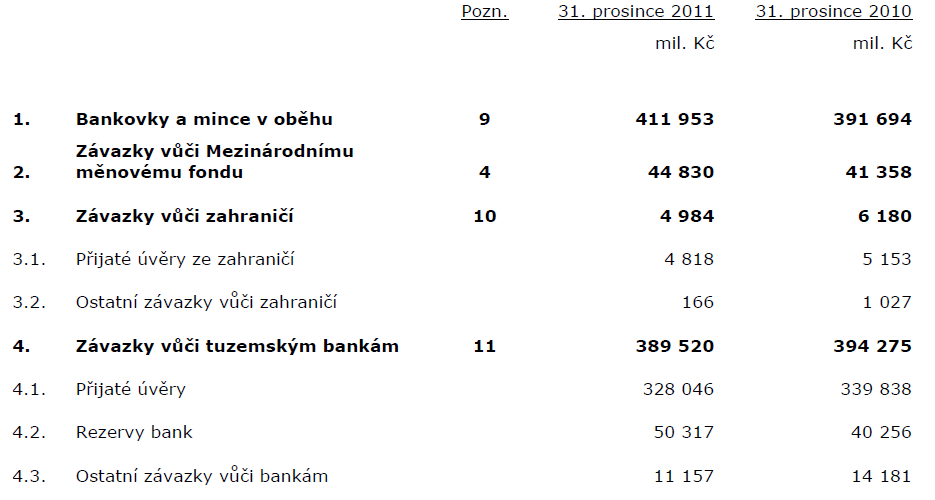

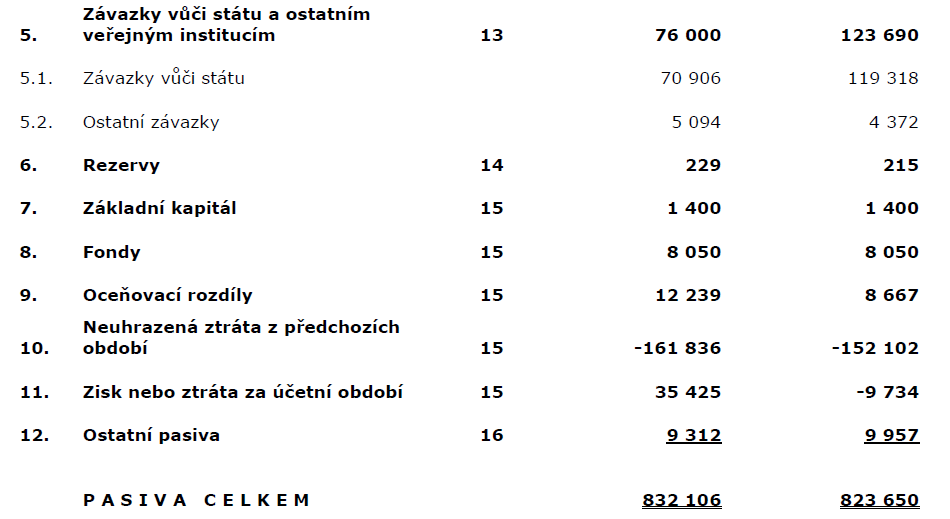

Bilance výsledovka CB (ČNB)

- Na pasivech je kategorie oběživo (peníze v oběhu) Ц bankovka je vlastní směnka banky proto pasiva

- Pohledávky vůči zahraničí vč. cenných papírů Ц zlato, cenné papíry (u nás hodně z doby 97)

- Na pasivech Ц neuhrazená ztráta z předešlého období Ц vlastní kapitál CB

- Ty cenné papíry jsou nakoupeny v dolarech a eurech Ц změna kurzu Ц ztráty -161mld

- Zisk ČNB 35mil Kč chybí 161mld

Bilance ČNB aktiva

Bilance ČNB pasiva

- Bankovky a mince v oběhu = oběživo

- Trezorové peníze Ц nejsou v účetnictví Ц vytisklé peníze, které ČNB ještě nedala komerčním bankám, ještě neplatí

- Závazky vůči tuzemským bankám Ц účet PMR, závazky ke komerčním bankám

- a vůči státu

- přijaté úvěry - lze si u ČNB uložit peníze za úrok

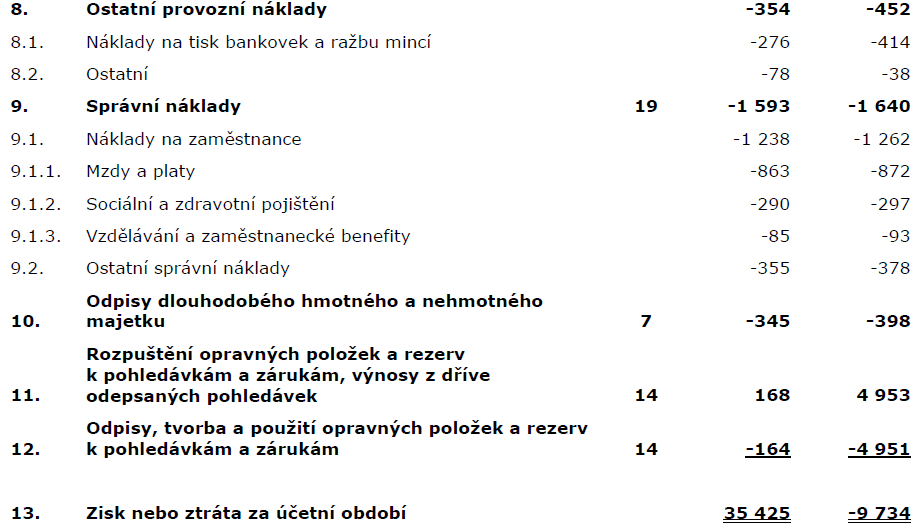

Výsledovka ČNB

- ČNB vydělává nejvíce v době krize Ц půjčky komerčních bank

- Banka by měla vydělávat na poskytnutých úrokách

- Na vyplacených prostředkách ze zahraničí

- Položka cenné papíry není veřejně známa

- Náklady na správu

- Dříve ještě položka peníze v pokladně

Funkce CB

Emise bankovek

- Výhradní, je jediná kdo v ekonomice má právo bankovky vydávat

- Státní tiskárna cenin

2. Regulace a dohled bankovní soustavy

(V ČR i kapitálový trh, pojišťovny Ц tj. dohled nad finančním trhem)

důvody regulace bankovní soustavy:

Х bankovnictví je zvláštním odvětvím ekonomiky (velký podíl cizích zdrojů);

Х asymetrie informací (Jak mám, jako vkladatel, zjistit "kvalitu" banky? ⇒ nutnost ochrany vkladatele?) (Problematika pojištění vkladů)

Х Regulace množství peněz v oběhu

Poznámka: pokles procesu zprostředkování (cca od 70. let 20 století) [Tj. stále větší objem vkladů je investován prostřednictvím tzv. "nebankovních institucíУ (podléhající Дmenší regulaciУ) (např. investice do obligací).

Banka bank

Х věřitelem v poslední instanci [tj. poskytování úvěrů od CB (zejména "nouzové") "obchodním" bankám]

Х institucí, která vede účty obchodních bank a často je i zúčtovacím centrem (= platební styk) "obchodních" bank

Х funkce komerční banky pro speciální subjekty

4. Banka vlády a centrálních orgánů

- CB zpravidla vede účty vlád (popř. ústředních orgánů), účty státního rozpočtu aj.

5. Správa devizových rezerv centrálních orgánů

- pohledávka denominovaná v cizí měna - deviza

6. Reprezentace vůči zahraničí

- Hlavně vůči MMF a Světové bance.

7. Provádění měnové politiky

- [těsně souvisí "makroekonomickou" teorií]

Řízení především: Úrokové sazby,

Peněžní zásoby

Měnového kurzu (ne v podmínkách ČR)

Měnové agregáty

- Měnové agregáty představují souhrn peněžních prostředků s určitým stupněm likvidity. Značí se velkým písmenem M (L Ц v širším smyslu, likviditní) a číslicí.

- Měnové agregáty jsou chápány jako Дempirická definice penězУ (definovaná pro potřeby CB).

- Měnové agregáty ČNB (ke konci února 2012 v mld Kč):

M1 peníze (2179,4mld) = oběživo (377,7)+ jednodenní vklady (1801,7) (Дvklady na viděnouУ)

- Oběživo se zjistí na pasivech CB

M2 kvazipeníze (2836,0) = M1 + TV (se splatností do 2 let)(356,6) + TV(s výpovědní lhůtou 3 měsíce) (300,0)

- { M3 (2851,4)= M2 + Repo operace (4,8) + Akcie/Podílové listy fondů peněžního trhu (7,6) + dluhové CP se splatností do 2 let) (3,0) }

Měnová politika

Měnová politika (= monetární politika) je hospodářská politika (=souhrn ekonomických opatření, nástrojů a procesů, prostřednictvím níž je působeno na národní hospodářství) prováděná pomocí měnových nástrojů centrální banky.

Obsah:

5a. Cíle měnové politiky

5b. Nástroje měnové politiky

5c. Transmisní mechanismy měnové politiky

5a. Cíle měnové politiky (stejné jaké cíle CB Ц ČNB), tj.

Х Vždy stabilita měny (tj. potlačování inflace)

Х Jiné cíle: např. z magického čtyřúhelníku (plná zaměstnanost, rovnovážná platební bilance, růst HDP, stabilní cenová hladina) stabilní měnový kurz.

5b. Nástroje řízení měnové (monetární) politiky centrální emisní bankou (další nástroje jsou u ČNB)

členění: (Pozor členění je někdy sporné.)

Přímé Ц Nepřímé

Tinbergenovo pravidlo:

- Měnová politika může být úspěšná, pokud počtu nezávislých cílů odpovídá počet nezávislých nástrojů.

Princip efektivní tržní klasifikace R.A. Mundella:

- každý nástroj má ДpozitivníУ (´= priblížení k žádánému rovnovážnému stavu) a negativní ДvlivУ

ДK celkové rovnováze ekonomiky (rovnováze platební bilance a vnitřní rovnováze) povede taková orientace měnové a fiskální politiky, která bude ke každému cíli přiřazovat nástroj neúčinnější.У

A) Přímé nástroje MP - dopadají na "jednu" obchodní banku,

Х ÚVĚROVÉ KONTINGENTY (kolik smí banka Дposkytnou úvěrůУ určitým segmentům trhu)

Х PRAVIDLA LIKVIDITY (předepsaná - zpravidla od CB Ц poměry a vztahy mezi jednotlivými položkami ve výkazech obchodních bank (př. Capital Asset Ratio - CAR))

Х KONVERZE A SWAPY Tj. promptní směna domácí měny za cizí (+ ev. swap).

Х POVINNÉ VKLADY Určité centrální instituce mívají účet jen u CEB.

Х DOPORUČENÍ, DOHODY, VÝZVY

B) Nepřímé nástroje MP - dopadají plošně na Дvšechny (resp. určité skupiny)" obchodní banky

Х OPERACE NA VOLNÉM TRHU nákup a prodej (hlavně vládních) CP na mezibankovním trhu

[ nákup CP ⇒ roste měnová báze (MB), prodej cp ⇒ klesá měnová báze, ale jsou i dopady na úrokové sazby]

Х PŘIJÍMÁNÍ RŮZNÝCH FOREM VKLADŮ (depozitní facility, lze i Дstahovaci REPOУ.)

Х sazba, za kterou CEB poskytuje tzv. zaknihované úvěry "komerčním" bankám,

Х POSKYTOVÁNÍ RŮZNÝCH FOREM ÚVĚRŮ (DISKONTNÍ, LOMBARDNÍ, reeskont vlastních bankovních směnek, Дdodávací REPOУ, zápůjční facility)

Х POVINNÉ MINIMÁLNÍ REZERVY kolik ДprocentУ z přijatých vkladů musí "komerční" banka vložit do CEB

Х Příčinou existence PMR mohou být i: daňové důvody, neboť (pokud jsou neúročené) PMR = v podstatě daň z depozit.

Х zdroj (buffer) likvidity, neboť PMR = vždy pohotový zdroj dostatku hotovosti.

Х Nástroj řízení peněžní zásoby, tj. nástroj provádění měnové politiky.

Poznámka (v ČR jsou PMR úročené)

5c. Transmisní mechanismy měnové politiky

| Nástroje měnové politiky Ц operace na volném trhu | Operativní (měnová) kritéria | Zprostředkující kritéria | Cíle měnové politiky |

| Monetaristický transmisní mechanismus (historie) | |||

| Měnová báze | Peněžní zásoba (M1,M2,Е) | Průměrná inflace v dlouhém období | |

| Keynesiánský transmisní mechanismus (historie) | |||

| Krátkodobé úrokové sazby | Dlouhodobé úrokové sazby | Reálný růst (nezaměstnanost) | |

| Tzv. ДCílování inflaceУ (současnost) | |||

| Krátkodobé úrokové sazby | ДČistáУ inflace v konkrétním roce |

Keynesiánský transmisní mechanismus

- Založen na tom, že CB operacemi na volném trhu ovlivňuje krátkodobé úrokové sazby

- Ovlivňování úrokových sazeb v ekonomice přenos na množství úvěrů à konjunktura

- Když rostou i, lidé nespoří a nechtějí investovat, banky nebudou chtít poskytovat úvěry

Monetaristický transmisní mechanismus

- Friedman

- MB měnová báze = oběživo + rezervy, že přes ni lze ovlivňovat peníze v ekonomice tedy i množství úvěrů (měnový agregát Ц poskytnuté úvěry)

- CB ovlivňuje velikost MB à ovlivnění velikosti měnových agregátů (peněžní zásoba) àovlivnění velikosti inflace

- Rezervy = PMR + dobrovolné rezervy

- PMR = VT(termínové vklady). T + VD (běžné vklady). D Ц změnou V, lze měnit množství peněz ve ekonomice

- M1 = C + D, M2 = C + D + T, Zvýšení VDà M1 klesá

- Monetarismus vychází z rovnice směny:

M (M1). Vy (důchodová rychlost oběhu peněžní jednotky ) = P (deflátor HDP). Y (reálné HDP) rovnice kvantitativní teorie peněz (nominální HDP)

- Fisherova M.Vy = P. T(transakce)

- 10 zlatých mincí, chceme směnit 20 ořechů, 1 ořech = 3 mince à 10. Vy = 3. 20 à Vy = 6

- 3. 20 cena všeho zboží v ekonomice, 6 kolik jedna mince zprostředkuje směn

- % přírůstek M + %přírůstekVy(=0) = %změnaP + %změnaY důchodová rovnice směny

- Když zvýšíme objem peněz zvyšujeme stejně jako přírůstek Y

Cílování inflace

- Cílem je stabilní cenová hladina = čistá inflace (např. technologií se zvětšuje cena, tak s tím to nesouvisí)

- Taková ke které dochází v důsledku měnové politiky

Měnová politika

Stabilita vztahů v kauzálních řetězcích (v trasmisních mechanismech měnové politiky!)

+ Požadavky kladené na

Operativní (měnová) kritéria

Х Možnost měřit a rychlá dostupnost dat (denně MB, rezervy bank u CB,Е)

Х Operativní kritérium musí být pod kontrolou CB

Х To opravdu dělá CB

Zprostředkující kritéria

Х Musí reagovat na změny rychleji nežli cíl

Х Co operativními kritérii sledují

Důležitý pojem:

- Měnová báze (MB, ang. Power Money)

- MB = oběživo (C) + Rezervy komerčních bank u CB

Působení nástrojů měnové politiky

Х Operace na volném trhu

Х Změna velikosti PMR (povinných min. rezerv)

Х Problematika multiplikace depozit

Nabídka a poptávka po penězích

P