Uchovatel hodnoty

4) Funkce světových peněz

- Dají se používat všude ve světě Ц dolar, zlatoЕ

Formy emise hotovostních peněz

1) Původní (klasická) emise peněz

- Platilo, kdo měl zlatý důl, mohl razit mince

- Tím, že tam dal panovník svůj portrét, dal tomu pravou hodnotu a bral z toho daně

- U nás to nikdy nebylo, krom Jáchymovského tolaru, majetek panovníka = majetek státu až do Marie Terezie

- Klasické mince

- Zde je přítomno zlato

2) Bankovně-úvěrová emise peněz

- 13./14.st. na území dnešní Itálie se začali poskytovat peníze Ц papír proti kterému se dali vyzvednout kovové mince

- Vznik bankovnictví ale až když se začaly vést účetní knihy na poskytování úvěrů

- Místo peněz se půjčil slib na vyplacení peněz

- V té době si mohl pouze obchodník půjčit peníze (obchodník ví, co prodá)

- Obchodníci dostali bankovku: vlastní směnka banky

- Slib banky, že proti předložení bankovky vyplatí částku ve zlatě, která je tam napsaná

- Toto bylo výnosné Ц dokud to někdo lehce proplatit ve zlatě

- 1410-1436 Itálie Ц krach bank, vraždění bankéřů

- Stopy první regulace Ц že poměr bankovek a zlata musí být aspoň 1:4

- Je to poskytování úvěrů v bankovkách

3) Rozpočtová emise peněz (státovky)

- Státovka: platidlo používané státem (ministerstvem financí), kterému je dán nucený oběh (typicky výběrem daní)

- Dnes se nevyskytují (vyjímka Ц americké kovové mince)

- Papírové peníze kterými stát hradí své závazky

- U nás za vlády Marie Terezie Ц první papírové peníze vydávané Vídeňskou městskou bankou Ц tzv. Banco-Zettel

- Nominální hodnota 5 zlatých a později i více

- Vláda je vydávala ke krytí svých výdajů

- Aby vláda zajistila nucený oběh Ц obyvatelé Vídně museli nejméně 1/3 nejvýše ½ daní platit v těch bankovkách

- V průběhu času ztráceli hodnotu ->státní bankrot

- Hodnoty peněz zmenšeny na 1/20, pak je stáhli a zrušili

|

|

|

- Pak se vydávají anticipační listy, také postupně ztrácejí hodnotu

4) Rozpočtově-úvěrová emise peněz

- Známá ve světě

- Jak se do našich peněženek dostane bankovka

- V každé ekonomice jediný subjekt právo vydávat hotovostní bankovka Ц centrální banka

- Pokud vláda potřebuje hotovostní peníze Ц vláda prodá hotovostní úpis

- Pokud komerční banky hotovostní peníze Ц dostávají úvěry v hotovostní formě

- Centrální banka Ц samostatný správní úřad

- Bankovky dnes Ц neúročený státní dluhopis

FINANČNÍ TRH

Finanční trh: obchody, jimiž se na základě místního a časového soustředění nabídky a poptávky uskutečňuje účelné rozdělování peněžního kapitálu na různé potřeby a vytváří jeho cena (toho kapitálu)

- Subjekty jsou domácnosti, podniky a finanční sprostředkovatelé (banky, burzy)

Důvody účasti na finančních trzích

- Potřeba získání kapitálu

- Pojištění proti riziku

- Zisk peněž spekulací

- Zisk peněžních prostředků arbitráží (využití současných anomálií na trhu Ц krátkodobé nerovnováhy)

- Uskutečnění platebního styku

Skupiny obchodů

- Trh s úvěry

- Trh s cennými papíry

2. BURZOVNICTVÍ

Trh s cennými papíry

- organizován burzou

Burza: nejrůznější definice v historii

- Burza je místo, kde se scházejí obchodníci s cennými papíry

- Burza je čas kdy ty obchodníci dělají obchody

- Burza jsou ty obchody, co se dělají s cennými papíry

- Burza to jsou ti obchodníci

- Burza je institucí, která je burzou nazvaná zákonem

- Co, kde, kdy, jak, proč? Se obchoduje

- Technická analýza a fundamentální analýza

- Podstatou burzovních obchodů je, že se něco obchoduje hromadně

Cenný papír: právní smlouva (např. ve formě veřejného slibu)

- Dokument uzavřený na základě zákona (podle právníků)

- Cenné papíry se obchodují

A) Majetkové cenné papíry

- Potvrzují nějaký podíl na majetku

- Teoreticky nám dávají nějaké právo vlastnit nějaký majetek

|

|

|

AKCIE

- Cenný papír, který dává právo podílet se na výnosu ze společnosti, řízení společnosti, likvidačním zůstatku, navyšování základního kapitálu

Akciová společnost

- Při založení - sepíše se společenská smlouva Ц předmět podnikání, kdo to uzavírá, forma společnosti, podíly účastníků, formy základního kapitálu, správce vkladu, statutární orgány, sídlo (není nutné)

- Návrh na zápis do OŘ Ц statutární orgány (valná hromada, představenstvo)

- Ekonomicky vzniká uzavřením společenské smlouvy

- Zasedání valné hromady Ц odhlasování vy=placení dividend

- Ukončení společnosti Ц odhlasování likvidace, likvidátor

- Kde je akcie? Ц společenská smlouva je ta akcie

- Když se nikde nedokazuje kdo má jakou účast, není nutné dělat akcie

- Vydávají se, aby byla potvrzena účast, když je více společníků

- Akcie vydává Ц akciová společnost (podpis statuárních orgánů)

- Právně je vydává ta společnost

- Úpadek Ц ekonomický stav

- Konkurz Ц forma řešení ekonomického stavu

- Představenstvo, dozorčí rada Ц FO zletilá (ve světě mohou být členy statutárních orgánů i FO)

- Ta akcie je dokument potvrzující majetkovou účast ve společnosti

- Akcie na jméno - Obvyklé ve světě, Seznam akcionářů vede akciová společnost

- Akcie na doručitele

- Veřejný a neveřejný úpis

- Úpis akcií Ц dáváme právně závazný slib, že zaplatíme

- Veřejný úpis Ц akcie se nabídnou veřejnosti

- Zatimní list Ц když není splacen základní kapitál

- Požitkové listy Ц v historii právo na superdividendu, právo na majetek o kterém jsme nevěděli když se uzavíral ten obchod

KUXY

- Těžířstvo

- Společnosti zakládané pro důlní činnost

- Do základního kapitálu se ukládaly horní práva, lesy, doly ne peníze

- Když se dařilo vyplatily se dividendy

- Když se nedařilo Ц vyplácel se subuss Ц majitelé podílu museli nasypat do základního kapitálu co chybělo

- Když to neudělali prodal se jejich kux a zaplatilo se to z toho

- Aby ty doly nezůstávaly bez využití

- Vydávalo se jich málo

PODÍLOVÉ LISTY,

NÁKLADNÍ LISTY Ц potvrzení že jsem někde něco naložily,

SKLADNÍ LISTY Ц potvrzení že jsem složili zboží do veřejného skladu,

OBILNÍ LISTY Ц složení zboží do veřejné sípky,

ZÁTIMNÍ LISTY,

POŽITKOVÉ LISTY,

OBCHODNÍ PODÍL Ц v s.r.o,

DRUŽSTEVNÍ PODÍL,

PŘEPRAVNÍ LIST

B) Dluhové cenné papíry

|

|

|

DLUHOPISY (bonds)

- Dluhopis: je standardizovaný dlužní úpis, který má splatnost n let, na konci n-tého roku vrací jistinu, pravidelně nese kupónové platby

- Nominální hodnota = face value

- Kuponová platba = kuponová míra. nominální hodnota

- Bond=dluhopis=obligace

- n=doba splatnosti (maturity)

- plain vanilla Ц dluhopis který nese ty kuponové platby a dobu splatnosti n, na konci vrací jistinu

klasifikace dluhopisů:

Dle emitenta

- podle toho kdo ty dluhopisy vydává

Ј ministerstvo financí = státní dluhopisy

- případně ČNB

- v USA T-bond jsou státní dluhopisy

Ј zemské dluhopisy

- vydává je větší regionální celek

Ј komunální dluhopisy

- kraje, města

Ј průmyslové podniky, nadnárodní korporace

Ј firmy, banky, fyzické osoby

- v ČR lze koupit dluhopisy

- TKD (trh krátkodobých dluhopisů) Ц jeho prostřednictvím jsou dluhopisy formou aukcí nabízeny

- Většinou je prodávají banky

- Vydávají se v bezhotovostní formě Ц jsou v centrálním depozitáři

Podle doby splatnosti (maturity)

Ј Splatnost n let (plein vanilla)

- V historii i na 100 let

- U nás teď na nejdéle 50let (vydáno 2007)

- Nejobvyklejší 10let

- Nejkratší 180 dní Ц pokladní poukázky (vydává ministerstvo financí a ČNB)

Ј Věčné dluhopisy (consols z Consolidated Stock)

- Nikdy splacené dluhopisy

- Konzole, konzola, konzol, věčný dluhopis česky

- V 1751 ve VB by státní dluh v držení 60000 věřitelů (různá sazba, různá doba splatnosti) Ц že by mohli vydat samostatné standardizované dlužní úpisy, že bude vyplácet třeba 6% navěky

- Tím, že bude nosit nafurt, tak ho mohou někomu prodat

- Časem se vytvořil trh s těmi dluhopisy Ц když už jich tam bylo moc à Royal stock Exchange

- Další typy Ц dluhopisy na financování vzniku USA

- War loan Ц válečné dluhopisy - za Rakouska Ц Uherska 1968 Ц papírová renta, stříbrná

- Povinně si museli lidé vyměnit své dluhopisy za tyto nové dlužní úpisy

- Lehce přes 4% výnos

- Kdo půjčoval státu a měl dostávat úhradu v papírových penězích Ц papírová renta

- Kdo půjčoval ve stříbře Ц stříbrná renta

- Později i renta zlatí

- V březnu 1919 naposledy spláceno

Ј Splácení slosováním

- Jediný způsob používaný v Evropě v historii

- N=5 let, skupiny dluhopisů A B C D E

- Každý rok se vylosuje jedno písmeno a dostane splacený nominál, jinak nese každý rok kupónovou platbu

Ј Končící smrtí

- Jsou unikátní, vydávali se jen asi 50 let

|

|

|

- Tok plateb jen dokud žije určitá skupina osob

- 1771, Švýcarsko, Francie Ц nejméně nesly 40 let, po dobu života skupiny dívek ve věku 5-7let z Ženevy (nejčistší město ve městě), když jedna zemře, sníží se tok plateb o 1/30 = dluhopisy 30-ti ženevských panen

- Lidi tyto dluhopisy chtěli

- Bankéři radili francouzské vládě, aby je vydávala taky

- Když se pak ukázala knížka o úmrtnosti, spočítali si to, že byl 3x větší výnos než bylo nutné a pak už nikdy nebyly vydávány (přispělo ale k rozvoji životního pojištění)

Dle typu plateb

Ј Fix

- Fixní sazby, pevný tok plateb

Ј Float

- Lze navázat výnosnost na úrokové sazby (PRIBOR, LIBOR), na inflaci, na výnos burzovního indexu, na zisk podniku, který ho vydal, na losováníЕ

- Inflační indexace výnosu dluhopisu Ц vzácné ve světě (v USA je mají)

- Losování Ц mohlo se vyhrát na kupon

4) Dle zajištění

Ј Zajištěné

- Pokud emitent dluhopisu nebude moct dostát svým závazkům, existuje nějaký majetek, kterým by to bylo uspokojeno

Ј Nezajištěné

Dle svolatelnosti

Ј Svolatelný (opční právo spojené s dluhopisy)

- Emitent má právo (případně majitel dluhopisu) má právo požádat v souladu s emisními podmínka o předčasné splacení dluhopisu

- Ze strany emitenta/majitele (callable bond)

- Ze strany vypisovatele (puttable bond)

Ј Nesvolatelný

6) Víceměnovost

Ј Jednoměnovost

Ј Víceměnovost

SMĚNKY

- Směnka: vysoce standardizovaný dlužní úpis, zvláštní režim pro zacházení

- Směnka cizí: já tobě přikazuji abys někomu zaplatil

- Směnka vlastní: já se upisuju že zaplatím

- Objevuje se okolo 1650

- Směnku lze předat někomu jinému

- Pokud jsme v bankovní, podnikové praxi Ц nikdy nesmíme vydat z ruky vzor směnky!

- Vlastní směnka není ekonomickým ručením

- U směnky jsou důležité právní náležitosti

- Bianco směnka Ц při nesplacení úvěru např., chybí nějaká vyplněná část

7) Nárokové cenné papíry

RORWARD

- Forward: je kontrakt kde se kupující s prodávajícím dohodne na nákupu či prodeji zboží, s tím, že dnes se dohodne druh i cena plnění v budoucnu

- V budoucnu se zaplatí a odebere zboží

- Kupní smlouva kde plnění je odsunuto do budoucna

- je to termínový kontrakt, ale jinak je to kupní smlouva

- u určitých typů komodit se nestanovuje cena předem, jen způsob jakým se cena v budoucnu určí

- problém nalezení protistrany je těžké Ц chybí standardizace

FUTURES

- futures: je vysoce standardizovaný forward obchodovaný na burze

- odstraňuje nevýhody forwardu

Př. 16.3.2012

Včera jsme koupili jednoho 100kg čuníkaЕЕodebereme a kupujeme ho 31.12.2012 a stojí 3000Kč

- koupili jsme ho, ale už ho echceme, můžeme ho prodat až 31.12.

- sepsat dodatek ke smlouvě, že se dohodneme že nám prase neprodá

- že uzavřeme termínovou smlouvu s někým jiným Ц my prodáváme čuníka 31.12. za 2800 prodáme někomu jinému

- musí být standardizované to, co se prodává a jaké je místo dodání

- musíme najít protistranu pro opačný obchod Ц cena pohledávky Ц cena závazku = -200

|

|

|

- až 31. Se promění ve formu hotovosti

- musíme to čuně odebrat a zase předat

- tyto problémy vytváří forward

- existence standardizace odstraňuje nevýhody

- futures hned při uzavření obchodu zařídí že o těch 200 přijdeme hned

- a zařídí že nebudeme muset ty čuníky fyzicky odebírat a dodávat

- standardizace futures umí najít protistrany

- nenutnost fyzicky plnit Ц právní vztah vzniká mezi prodejce, burzou a kupujícím (prase je dodáváno burze a odtud si ho i bereme) Ц standardizace

- je možnost burzu požádat o uzavření pozic (closing counter position)

- maržové účty (margine accounnt) Ц zajišťovací účet

- 15.3.včera dohoda na nákupu, že 1 čuník = 3000Kč

- Registrace obchodu Ц vznik vztahu já-cleaningové centrum Ц on

- Automaticky jsou založeny 2 účty Ц já, on

- Vložíme tam oba nějakou malou částku

- Večer burza stanoví settlement price (SP čuníka 31.12.2012) = 3400 (burza stanoví umělou cenu) Ц říká že za tuto cenu můžeme teoreticky teďka prodat, vydělali sme na tom 400

- Burza nám ty 400 připíše na ten účet, z jeho účtu se odečte 400 které prodělal

- 16.3. my sme čuníka prodali za 2800 31.12.2012

- Zase vznikají 2 maržové účty Ц já a kupující

- Večer burza stanoví SP čuníka = 3050

- Dnes přicházíme o 250 a protistrana dostává + 250

- Byly uzavřeny protipozice Ц spočítání účtů

- Vyplacení účtů jako kupujícího i jako prodávajícího Ц součty účtů nám dají tu ztrátu 200

- Tyto maržové účty převádějí zisk či ztrátu rovnou do peněz

- Podkladové aktivum u státního dluhopisu zbytková splatnost dluhopisu 4-5 let, s úrokem 4%

- Futures na počasí Ц peníze vynásobené mm srážek/dnů slunečního svitu/teplotou/hodnota burzovního indexuЕ

- Podkladové aktivum jsou dnes peněžní částky

- Jakkýkoliv přepočítání vůči settlemet price Ц každý den!!

-

SWAP

- Dohoda o výměně plateb či zboží

OPCE

- Opce: je opět cenný papír, smlouva, která majiteli dává právo koupit (kupní opce) podkladové aktivum případně (ne obojí najednou) právo prodat podkladové aktivum v budoucnu za předem danou cenu, majitel platí vypisovateli tzv. opční prémii

- Už ve 14.-15st.

- Na burzách opce vzkvétají zejména na divné věci (burzovní indexy, měny, počasí)

Opce call - kupní opce z hlediska majitele (jaké dává právo majiteli, právo koupit)

Opce putt

Holder Ц držitel opce

Writel Ц emitent, vypisovatel, dostává (option premium)

Opce evropská Ц právo uplatnit opci v daný časový okamžik

Opce americká Ц právo uplatnit

Exercise Ц uplatnění opce

Exercise date Ц kdy smí být uplatněná, uplatnění evropské opce, pouze tento den

Expire Ц uplynutí (prpadnutí)

Expire date Ц kdy už nemůže být uplatněna, do kdy ji je nutno uplatnit

Strike price Ц cena psaná v té opci

- Podkladová aktiva jsou částky odvozené od různých hodnot (burzovní index, katastrofy, na úroduЕ)

- OI (open interest) Ц počet kontraktů, které na tom trhu existují, na trhu je omezován ten počet

Př.

- Opční kontrakt - Call opce na ořechy Ц že si koupíme 31.12 1kg za 30Kč a zaplatíme mu za to 5Kč è čekáme že jejich cena bude vyššís než 35Kč

(Dontový obchod - Pokud nekoupíme platíme smluvní pokutu 5Kč (dont), když bude cena 31Kč Ц máme právo koupit za 35, koupíme a škoda je 4 = toto není ani opce, ani futureЕ.nic takového)

ÚROK, ÚROKOVÁ MÍRA, ÚROKOVÁ SAZBA

- Úrok = odměna za poskytnutí půjčky

- Podnikatelský kapitál Ц zisk

- Zápůjční kapitál Ц úrok

- Půda Ц renta

- Úroková míra Ц procento úrok/jistina

- Úroková sazba Ц výnosnost bankovního produktu

- Úrok není cena peněz

- Cena = peněžní vyjádření směnné hodnoty

- Úrok je odměnou za plynutí času (Aristoteles)

- Úrok je odměnou za abstinenci Ц vzdáme se svojí potřeby, odložíme ji

- Úrok je vyrovnávací činitel mezi nabídkou zápůjčního kapitál a poptávkou po zápůjčním kapitálu (úspory), Keynes

- Úroková míra je míra či stupeň zrovnoprávnění zboží, které je spotřebováváno teď se zbožím, které je spotřebováno v budoucnu

- Úrok je cenou současných peněz vyjádřených v budoucích penězích

Trojice úloh finanční matematiky

1) úlohy o spoření

2) úlohy o umořování

3) úlohy o zásobování

- úlohy o tom, kolik peněz musíme dát peněz dnes do banky aby nám po doby x let dávala nějaké platební toky (nejdůležitější, součást úlohy o oceňování)

Čistá současná hodnota (NPV)

NPV1 =

- jestliže znám S1ЕSn a znám r a neznám NVP, pak se r nazývá požadovaná míra výnosnosti z investice (requiered rate of return)

- jestliže znám S1ЕSn a znám NPV, neznám r, pak r se nazývá výnosnost do doby splatnosti ekvivalentně vnitřní výnosové procento, vnitřní míra výnosnosti (yeald to maturity, internal rate of return IRR)

- S1 tok z dluhopisu, r diskontní faktor

- Ten vzoreček se používá pro oceňování

Vysvětlení ekonomické interpretace čisté současné hodnoty

Př.1.

Dnes uložíme do banky 100Kč. Uděláme jednoletý vklad v bance. Bude náš výnos 10% ročně.

Kolik budeme mít celkem našetřeno v bance na konci prvního roku?

100Kč(1 + 10%) = 110Kč

Př.2.

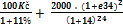

Uložíme 1000Kč do banky na dvouletý termínový vklad vynášející 11% ročně.

Kolik budeme mít našetřeno na konci 2 roku?

1000Kč (1+11%)2 = 1 232 Kč

Př.3.

Kolik musíme dnes do banky vložit peněz, abychom na konci 1. Roku mohli vyzvednout z banky částku 110Kč a na konci 2. Roku 1

232Kč? Za předpokladu zhodnocení u jednoleté investice 10% a u dvouleté 11%

NPV =  +

+  = 1100

= 1100

Kolik musíme dnes investovat s výnosem ročně 10%, abychom po roce měli 110. Kolik dnes uložit do banky abychom na konci 2.roku mohli vyzvednout 1232 při 11% výnosu.

S1 částka kterou dostaneme na konci 1. Roku ode dneška při úroku r

S2 částka kterou dostaneme na konci 2. Roku ode dneška při úroku r

Е.

- Musíme vzoreček doplnit, protože je různý úrok při různě dlouhé době

NPV =

i2 (11% z toho příkladu) je úrok z dvouletých vkladů ročně = požadovaná míra výnosnosti investice, kterou mi chceme vybrat

- toto jsou základní vzorce pro výpočet čisté současné hodnoty

Využití

- oceňování

- tok plateb Ц tok prospěchu

- dole je požadovaná míra výnosnosti s časovým horizontem (1,2Еn roky)

Př. Oceňování dluhopisů!!!

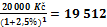

a) Př. Zero-bond dluhopis

Určete cenu dluhopisu, který se prodává na diskontovaném základě a vyplatí vám 20000 Kč ode dneška na konci 1. Roku za předpokladu, že požadovaná míra výnosnosti jednoleté investice pro nás je 2,5% ekvivalentně za předpokladu že pro nás je alternativní vklad v bance s úrokem 2,5%, lze investovat jiným způsobem.

NPVa =  za kolik bychom ho maximálně koupily, to je jeho cena, nesouvisí to s cenou na trhu (za kolik to chceme max my)

za kolik bychom ho maximálně koupily, to je jeho cena, nesouvisí to s cenou na trhu (za kolik to chceme max my)

b) Př. Plein vanilla

Předpoklady

- Výnosnost alternativních investic formou bankovních termínových vkladů (1 rok Ц 11%/rok, 2 roky Ц 12%/rok, 3 roky Ц 13%/rokЕ.9let Ц 19%/rokЕlze takto alternativně investovat)

- Dnes je 1.1.2012

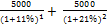

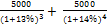

Dnes máme dluhopis plein vanilla s nominální hodnotou(jmenovitou hodnotou) 100 000 Kč, kupónovou míru 5%, na konci každého roku platí jednu platbu a na konci 4. Roku ode dneška vrátí jistinu (jmenovitou hodnotu).

1.1.2012_______________>1.1.2013______________>1.1.2014____________>1.1.2015______>1.1.2016

KP(kuponová platba) = KM(kuponová míra. NH (nominální hodnota) úrok + vrácen nominál

5000 Kč 5000 Kč 5000 Kč 5000 Kč + 100 000 Kč

NPV =  +

+  maximální cena za kterou bychom byly ochotni koupit

maximální cena za kterou bychom byly ochotni koupit

To dole je požadovaná míra výnosnosti s časovým horizontem - alternativní investice ekvivalentně

c) Př. Příklady na použití yeald to maturity (YTM)

NPV =

- To r je Yeald to maturity když známe NPV a S

- Úloha o posuzování investic Ц volba investice.

- Dnes je 1.1.2012

Dnes kupujeme stroj za 100 000Kč

1.1.2012_______________>1.1.2013______________>1.1.2014

Stroj A 100 000 vydělá 150 000

Stroj B 100 000 vydělá 150 000

Je lepší stroj A, vydělá to dřív.

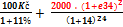

100 000 =

100 000 =

Y2 je větší, říká jaká je roční úroková sazba na účtu, který naší investici zúrokuje po 2 letech.

Máme volit takovou investici jejíchž YTM je co nejvyšší, chceme co nejvyšší výnos.

Časová struktura úrokových sazeb (časová struktura výnosnosti do doby splatnosti investic)

- Je to soustava teorií které nám vysvětlují jak souvisejí dnešní dlouhodobé úrokové sazby z bankovních vkladů (výnosnost(YTM) dnešních dlouhodobých investic) s krátkodobými úrokovými sazbami bankovních vkladů ekvivalentně s krátkodobými výnosnostmi v budoucnu

- Jediný nástroj na finančním trhu pro koukání do budoucnosti (jeden z mála)

- Dnes jsou úrokové sazby v bance na 5let 3%, co čeká společnost na dobu 4 či 5 let

Hypotéza(teorie) očekávání

Př.

Určete cenu dluhopisu, který vám za předpokladu že dnes je 1.1.2012, který nám 1.1:2013 vyplatí částku 100Kč, 2014 nic, 2015 nic, 2016 nám vyplatí 2000 (1+ úroková sazba z dvouletých termínovaných vkladů, která byla v bance 1.1.2014)2 ? tento dluhopis chceme ocenit.

e34 označení pro úroková sazba z dvouletých termínovaných vkladů, která byla v bance 1.1.2014

výsledkem bude hypotéza očekávání, její aplikace

NPVa =  částka kterou uložíme v roce 2014 na 2 roky = kolik celkem budeme mít našetřeno z dvouletého bankovního vkladu který uděláme 1.1.2014 ve výši 2000

částka kterou uložíme v roce 2014 na 2 roky = kolik celkem budeme mít našetřeno z dvouletého bankovního vkladu který uděláme 1.1.2014 ve výši 2000

-

| Pomocný příklad 2012________10%/rok_______________________2013_____________________2014 budeme potřebovat částku 1 210 000 Když dnes dostaneme milion tak ho uložíme Když dostaneme 1100 000 - uložíme ho |

- Zkusíme najít postup jak to ocenit jinak

NPVb =

NPVa = NPVb

=

=

= 2000Kč

= 2000Kč

- Ten výraz vpravo je co jsme našetřili do roku 2014 když jsme uložili 2000 = výnosnost investice po uplynutí 4 let Ц je to jednorázové investice na 4 roky

- Ten výraz vlevo je kolik je výnosnost investice na 2 roky a pak znovu na 2 roky

- Od tohoto se odvozuje hypotéza očekávání

To je tvrzení, které říká, že míra výnosnosti jednoho dlouhodobého bankovního vkladu na x let (úroková sazba z jednoho 10ti-letého vkladu) je stejná jako míra výnosnosti na sebe navazujících bankovních vkladů trvajících celkem x let.

Míra výnosnosti jedné dlouhodobé investice na x let je stejná jako míra výnosnosti krátkodobých na sebe navazujících investic s dobou trvání celkem x let.

- Používá se v praxi, má ekonomické odůvodnění

Teorie preferovaného umístění