Добровільні страхові медичні послуги мають свої особливості розвитку в Україні (обсяги страхових премій та страхових відшкодувань у 2004—2006 pp. представлені у додатку 4, табл. 1). По-перше, вітчизняні страхові компанії пропонують базові (стаціонарна допомога, швидка і невідкладна медична допомога, програма "Поліклініка", стоматологічна допомога тощо) та спеціалізовані програми медичного страхування (наприклад, дитячі програми та інші спеціалізовані програми за різними класами обслуговування).

По-друге, питому вагу серед споживачів таких послуг становлять корпоративні клієнти, які забезпечують своїх працівників страховим захистом. Часто використовують медичне страхування громадяни з високим рівнем доходу. Громадяни з низьким рівнем доходу нині меншою мірою є клієнтами страховиків.

По-третє, для ринку добровільних страхових медичних послуг характерна й така ситуація: якщо ризик захворювання страхувальника є низьким, то всі страхові компанії пропонують страхову медичну послугу, якщо ж йдеться про страхування більш складних випадків — кількість страхових компаній, що пропонують страховий захист, зменшується. Крім цього, в Україні близько сотні страхових компаній мають ліцензію на цей вид страхування, але реально зацікавлені у цьому страхуванні, за оцінками експертів, лише 20.

По-четверте, в Україні створена й функціонує Асоціація "Українське медичне страхове бюро" (УМСБ), зареєстрована 15 березня 1999 р. Основною метою Асоціації є сприяння розвитку медичного страхового ринку в Україні шляхом впровадження єдиних правил, вимог і стандартів діяльності, забезпечення необхідної допомоги страховим компаніям у проведенні медичного страхування, організація юридичного захисту прав страховиків та страхувальників, координація зусиль страховиків на ринку послуг медичного страхування.

Для досягнення мети Асоціація УМСБ здійснює таку діяльність: представляє інтереси своїх членів у відносинах з державними органами України, міжнародними організаціями; розробляє методологію медичного страхування, стратегію і тактику його впровадження; сприяє формуванню розвинутої інфраструктури медичного страхового ринку; аналізує чинне законодавство з питань страхової діяльності та охорони здоров'я, готує пропозиції щодо його вдосконалення; залучає членів Асоціації до участі у виконанні державних програм з питань поліпшення медичної допомоги населенню за допомогою медичного страхування; здійснює іншу діяльність, що не суперечить чинному законодавству України.

По-п'яте, розвиток добровільного медичного страхування в Україні гальмує низка проблем:

1. Відсутність податкових пільг стосовно страхових платежів з добровільного медичного страхування, які сплачуються страхувальниками — юридичними та фізичними особами. Підприємства не мають права зараховувати на валові витрати платежі з цього виду страхування. Страхові платежі страхувальники — юридичні особи сплачують з прибутку. В Україні у більшості випадків таке страхування здійснює "своя страхова компанія", тобто кептивний страховик, застосовуються схеми оплати договорів медичного страхування шляхом перерозподілу платежів на майнові види страхування — збільшуються обсяги платежів зі страхування майна (ці страхові платежі можна відносити до валових витрат) і за рахунок цього зменшуються тарифи з медичного страхування, страхування від нещасних випадків.

2. Відсутність належного контролю за ціноутворенням у медичних закладах та якісного обслуговування застрахованих осіб. У медичних закладах, як правило, відсутній механізм обслуговування застрахованих осіб, лікування яких повною мірою оплачується страховою компанією. Часто окремі вітчизняні страхові компанії запроваджують свої методи забезпечення якісного лікування клієнтів.

Тому для розвитку добровільних страхових медичних послуг в Україні необхідно, передусім, прийняти відповідні законодавчі акти щодо створення їх інфраструктури.

Розглянемо основні умови добровільного медичного страхування (ДМС), що забезпечує страховий захист майнових інтересів громадян, пов'язаних із їх здоров'ям. Залежно від обсягу страхового покриття розрізняють такі види ДМС:

повне страхування медичних витрат;

часткове страхування медичних витрат;

страхування витрат тільки за одним ризиком.

Добровільне медичне страхування може бути індивідуальним і колективним.

Страховим випадком у ДМС є звернення застрахованої особи до закладів охорони здоров'я з приводу захворювання, симптоми якого відповідають переліченим у договорі випадкам, що вважаються страховими.

Об'єктом добровільного медичного страхування є майнові інтереси страхувальника або застрахованої особи, які пов'язані з витратами на одержання медичної допомоги.

Суб'єктами добровільного медичного страхування є страховики, страхувальники, застраховані особи та медичні установи. Страховиками у сфері добровільного медичного страхування є страхові компанії, які мають ліцензію на здійснення добровільного медичного страхування. Страхувальниками є дієздатні фізичні або юридичні особи — підприємства, які укладають договори колективного страхування на користь усіх своїх працівників або окремих професійних груп. Страхувальники мають право вільного вибору страховика з урахуванням якісних характеристик страхового медичного продукту та його ціни.

Застраховані особи — це громадяни, на користь яких укладаються договори добровільного медичного страхування. Застрахованими особами не можуть бути особи віком понад 65 років, інваліди І групи тощо. Застраховані особи зобов'язані:

виконувати призначення лікаря та дотримуватися порядку, встановленого медичним закладом;

не передавати страхових документів іншим особам з метою одержання ними медичної допомоги. При встановленні факту передачі застрахованою особою страхових документів іншій особі страховик припиняє дію договору страхування у відношенні цієї застрахованої особи;

негайно повідомити страховика про відмову закладом охорони здоров'я надавати медичну допомогу, обумовлену договором страхування.

Медичні установи — це установи, які мають ліцензію на право надання медичної допомоги у системі добровільного медичного страхування. Для проведення добровільного медичного страхування страховик повинен мати договори із медичними закладами будь-якої форми власності, які пройшли державну реєстрацію та акредитацію в установленому порядку на обслуговування застрахованих осіб. Договір про надання медичної допомоги застрахованим особам — це угода між страховиком та закладом охорони здоров'я, за якою медичний заклад зобов'язується надавати застрахованим особам страховика медичну допомогу певного обсягу та якості в межах медичних програм страхування.

Договір добровільного медичного страхування — це письмова угода між страхувальником і страховиком, яка укладається відповідно до умов Закону України "Про страхування", за якою страховик зобов'язується здійснити фінансування та організацію надання застрахованим особам медичної допомоги певного переліку в обсягах та якості, передбачених обраними страхувальником медичними програмами страхування, а страхувальник зобов'язується сплачувати страхові платежі у визначені договором страхування строки та виконувати інші умови договору. Договір ДМС укладається на підставі поданої заяви. Якщо громадянин страхується індивідуально, то йому видається один примірник договору страхування (страхового поліса). Якщо страхувальником є юридична особа, то видається один примірник договору страхування юридичній особі, а кожній застрахованій особі (згідно зі списком) — страховий поліс.

Отже, відносини між суб'єктами добровільного медичного страхування будуються на основі двох договорів: договору страхування, що укладається між страховиком і страхувальником, та договору на надання медичної допомоги, який укладається між страховою компанією і закладом охорони здоров'я.

Невід'ємними складовими договору ДМС мають бути:

медичні програми страхування, що обираються страхувальником;

перелік закладів охорони здоров'я, до яких має звертатися застрахована особа за отриманням медичної допомоги;

індивідуальні страхові тарифи для кожної застрахованої особи, визначені або за результатами передстрахового медичного обстеження, або іншим чином за умовами договору страхування;

розрахунок страхових платежів для кожної застрахованої особи, виходячи зі складу медичних програм страхування.

Медична програма страхування — це невід'ємний додаток до договору страхування, в якій зазначається конкретний варіант медичної допомоги. Програми е різними — залежно від переліку медичних послуг та медичних закладів, контингенту застрахованих осіб, відрізняються також вартістю, на яку впливають усі вищезазначені чинники. Медична програма страхування може бути змінена під час дії договору страхування за згодою страховика при умові внесення страхувальником додаткових страхових платежів.

Для страхувальника — юридичної особи, як правило, готується індивідуальна медична програма страхування, яка враховує вид і специфіку виробництва, кількість людей та їх віковий склад, фінансові можливості підприємства, кількість захворювань на підприємстві, професійні захворювання у галузі.

Страховик за погодженням із страхувальником має право:

· формувати індивідуальні програми медичного страхування для кожної застрахованої особи, виходячи з висновків передстрахового медогляду;

· визначати ліміт відповідальності за окремою застрахованою особою, групою застрахованих осіб, договором страхування в цілому.

Страхова компанія зобов'язана:

· не розголошувати дані про стан здоров'я застрахованої особи;

· організувати надання медичної допомоги застрахованим особам згідно з обраною страхувальником програмою медичного страхування;

· контролювати обсяг та своєчасність надання медичної допомоги відповідно до умов договору страхування;

· провести оплату витрат на лікування застрахованої особи в межах страхової суми у строк, передбачений договором страхування.

Що має робити страхувальник (застрахована особа) при настанні страхового випадку?

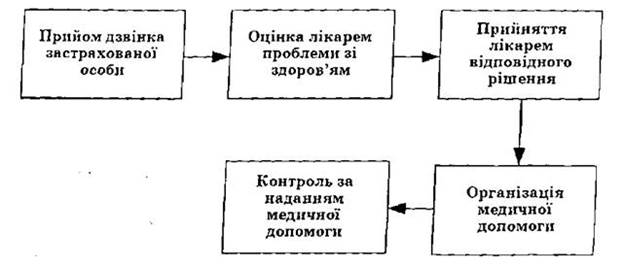

При потребі одержання медичної допомоги застрахована особа звертається до диспетчерського пункту страховика (це може бути лікар-координатор) за телефоном, що вказаний у договорі страхування (страховому полісі). Застрахована особа повідомляє своє ім'я, прізвище, номер свого поліса та причину звернення, після чого лікар-координатор надає всю необхідну інформацію щодо подальших дій застрахованої особи (рис. 6.1).

Рис. 6.1. Дії лікаря-координатора при отриманні дзвінка від застрахованої особи

До медичного закладу застрахована особа звертається після погодження із страховиком (лікарем-координато-ром). Договором страхування може бути передбачений інший порядок звернення за медичною допомогою. У разі необхідності отримання екстреної медичної допомоги, коли неможливо повідомити страховика до початку її надання, таке повідомлення передається одразу, як тільки це стане можливим.

Страховою сумою у добровільному медичному страхуванні є граничний рівень страхового забезпечення, який визначається згідно з переліком і вартістю медичних послуг, передбачених договором страхування. Якщо у період дії договору страхування із застрахованою особою не стався страховий випадок, то страхові платежі є безповоротною платою за ризик.

Страхові внески, що їх сплачує страхувальник, залежать від обраної програми добровільного медичного страхування, рівня страхового забезпечення, строку страхування (у більшості випадків договір ДМС укладається на строк до одного року), тарифної ставки (тарифи з ДМС мають встановлюватися за згодою страховика та медичної установи) та інших умов, передбачених договором. Чим ширший перелік страхових випадків, за які страховик несе відповідальність, тим більший розмір страхового внеску. В Україні ринкова вартість поліса добровільного медичного страхування фізичних осіб становить від 100 до 2000 дол. на одну особу в рік залежно від програми медичного страхування [2, с. 42]. При цьому вартість поліса щорічно збільшується.

Загальна сума страхових виплат за договором ДМС не може перевищувати розміру загальної страхової суми. Якщо в період дії договору страхові випадки стосовно застрахованої особи виникли неодноразово, то наступні страхові виплати проводяться з розрахунку страхової суми, зменшеної на розмір раніше здійснених страхових виплат.

Виплата страхового відшкодування здійснюється при настанні страхових випадків, передбачених договором страхування на підставі поданої заяви страхувальника (застрахованої особи) і страхового акта, який складається страховиком на підставі: медичної довідки (виписки із амбулаторної карти, історії хвороби, консультаційного висновку), рецептів на придбання ліків, квитанцій або чеків, що підтверджують сплату медичної допомоги та медикаментів.

Виплата страхового відшкодування здійснюється страховиком шляхом перерахування коштів на рахунок медичного закладу за фактично надану медичну допомогу. Якщо застрахована особа за узгодженням зі страховиком сама сплатила вартість наданої медичної допомоги чи придбала медикаменти за виписаними рецептами, їй повертається витрачена сума на підставі наданих документів.

Страховик має право відмовити в оплаті медичних послуг, якщо застрахована особа одержала послуги, які не були передбачені договором страхування, а також не виконувала рекомендацій лікаря, що призвело до погіршення стану її здоров'я. У договорі страхування визначено умови, за яких страховик відмовить у виплаті страхового відшкодування.

На що має звернути увагу страхувальник при укладенні договору добровільного медичного страхування?

Який механізм надання страховою компанією відшкодування, якщо надано некваліфіковану медичну допомогу або після отримання допомоги виникли ускладнення зі здоров'ям.

Які існують винятки із переліку страхових випадків (у договорі може бути до 20 винятків, за яких страховик не буде виплачувати страхове відшкодування).

Який порядок припинення дії договору добровільного медичного страхування.

Таким чином, добровільне медичне страхування є тим видом страхування, що може суттєво вплинути як на розвиток системи охорони здоров'я, так і на якість медичних послуг, що пропонуються громадянам країни.