Найбільша частка у структурі страхового ринку України припадає на страхові послуги щодо захисту майна. Обсяги страхових премій за 9 місяців 2002 р. становили 2186,8 млн. грн. за той самий період 2003 р. — 5096,4 млн. грн. [4, с. 2]. У січні-вересні 2005 р. частка добровільного майнового страхування становила 47,9 % (крім страхування фінансових ризиків) вітчизняного страхового ринку [1, с. 44].

Але офіційні й реальні дані з цього виду страхування дещо відрізняються, що пояснюється тіньовим страхуванням фінансових ризиків. Саме на це страхування відводиться найбільше оптимізаційних податкових схем. Згідно з проведеними дослідженнями, офіційно у 2004 р. у структурі страхового ринку 85,5 % відводиться на майнове страхування, але за реальними даними частка майнового страхування становила 69,9 % вітчизняного страхового ринку [13, с. 84].

Значний інтерес до таких послуг проявляють вітчизняні підприємства, хоча до недавна основними клієнтами були підприємства з іноземними інвестиціями. Нині найактивнішою групою страхувальників — юридичних осіб є промислові, транспортні й торговельні підприємства. У кількісному співвідношенні фізичні особи переважають.

Поступово змінюється підхід до такого страхування, оскільки тривалий час на вітчизняному ринку переважав формальний підхід — страхувальники страхували майно за балансовою вартістю і детально не вивчали ризики. Зараз багато страхувальників згідні профінансувати незалежну експертизу для з'ясування реальної вартості їх майна.

Найбільшим попитом серед вітчизняних страхувальників при страхуванні нерухомості користується страхове покриття за класичним набором ризиків — вогневі ризики (пожежа, вибух, удар блискавки) та стихійне лихо (буря, повінь, землетрус). При страхуванні рухомого майна страхувальники додатково включають ризик затоплення, а також ризик, пов'язаний із протиправними діями третіх осіб (крадіжка зі зламом, пограбування, розбій).

До страхових послуг щодо захисту майна зараховують:

страхування наземного транспорту;

страхування майна;

страхування вантажів та багажу;

страхування кредитів;

страхування фінансових ризиків;

страхування залізничного транспорту;

страхування інвестицій;

страхування повітряного транспорту;

страхування водного транспорту;

страхування судових витрат;

інші види майнового страхування.

Страхування майна є наймасовішою страховою послугою. Розглянемо детальніше це питання.

У світовій практиці до майнового страхування зараховують будь-яке страхування, що не належить до страхування відповідальності та особистого страхування.

Класичними ризиками при страхуванні майна вважаються: вогневі ризики; ризики стихійних лих (із 110 можливих ризиків, що є у світовій практиці, в Україні використовується близько 20); ризик аварії водопровідних, опалювальних, каналізаційних, протипожежних систем; ризик протиправних дій третіх осіб — крадіжка, хуліганство, розбій тощо.

Страхова наука визначає такі основні принципи майнового страхування [9, с. 402]:

страхового інтересу — наявність фінансової зацікавленості у страхувальника;

добросовісності — зобов'язання страховика та страхувальника бути чесними один перед одним під час укладання та дії договору страхування;

— відшкодування — страхувальник має можливість отримати лише компенсацію збитку внаслідок страхового випадку;

— суброгації — право страхової компанії після виплати страхового відшкодування отримати компенсацію від винної особи. Це право поширюється на страховика лише на суму фактично виплаченого страхового відшкодування;

контрибуції — це право страхової компанії звернутися до інших страхових компаній, які також відповідальні перед страхувальником, з пропозицією визначити між собою витрати щодо відшкодування збитку;

безпосередньої причини — право страхової компанії виплачувати відшкодування збитку лише за страхові випадки, передбачені у договорі страхування.

Страхувальниками можуть бути юридичні й/або фізичні особи. Страховим випадком є збитки страхувальника, завдані йому у зв'язку з пошкодженням, руйнуванням, знищенням чи викраденням майна.

Розглянемо характерні ознаки страхування майна. По-перше, згідно з вітчизняним законодавством при страхуванні майна страхова сума встановлюється в межах вартості майна за цінами і тарифами, що діють на момент укладання договору. Страхове відшкодування здійснюється страховиком у межах страхової суми і не може перевищувати розміру прямого збитку, якого зазнав страхувальник. Страхове відшкодування не може бути джерелом збагачення для страхувальника, воно має покривати його збиток. Якщо майно застраховане у кількох страховиків і загальна страхова сума перевищує дійсну вартість майна, то страхове відшкодування, що виплачується всіма страховиками, не може перевищувати дійсної вартості майна [6].

По-друге, у практиці страхування майна використовуються методи та системи страхування. Залежно від розподілу відповідальності за ризик між страхувальником і страховиком розрізняють такі методи: повне страхування, часткове страхування. Відмінності в системах страхування ґрунтуються на неоднаковому співвідношенні вартості майна та страхової суми, страхового відшкодування та збитку страхувальника. Збиток страхувальника — це його фактичний збиток, отриманий у результаті настання страхового випадку.

Повне страхування забезпечує повний страховий захист інтересів страхувальника. Для цього використовують дві системи страхування:

за дійсною вартістю майна;

за відновленою вартістю майна.

Найбільш поширеною є система страхування за дійсною вартістю майна. Вона визначається як фактична з урахуванням зносу на день підписання договору страхування. Відповідно до цієї системи страхове відшкодування дорівнює розміру збитку. Відбувається повне покриття збитків страхувальника.

При застосуванні системи страхування за відновленою вартістю майна також забезпечується повний страховий захист інтересів страхувальника, при цьому знос майна не враховується. Ця система передбачає, що відшкодування збитків за знищений об'єкт буде здійснено у розмірі, що дорівнює вартості нового аналогічного майна відповідного виду.

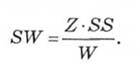

Часткове страхування обмежує відповідальність страховика, залишаючи частину ризику страхувальнику. До часткового страхування належать системи пропорційного страхування та непропорційного страхування. У пропорційному страхуванні страхове відшкодування SW так відноситься до збитку страхувальника Z, як страхова сума SS — до вартості застрахованого майна W. За допомогою процентних розрахунків: страхове відшкодування повинно складати стільки відсотків від суми страхового збитку, скільки страхова сума від майнової оцінки застрахованого майна. Тобто:

Тоді розмір страхового відшкодування обчислюватиметься як:

Принцип пропорційного страхування дуже важливий у промисловому страхуванні. Факт пропорційності вказується у договорі страхування, і у страховій науці називається застереженням "еверідж" [9, с. 404]. При укладенні договору страхування страховик має обов'язково звернути увагу страхувальника на принцип дії пропорційності.

Найбільш поширеними системами непропорційного страхування є система першого ризику, страхування з франшизою. Страхування за системою першого ризику ще називають системою страхування перших збитків. При настанні страхового випадку збиток відшкодовується лише в межах страхової суми, яка зазначена у договорі страхування. Якщо розмір збитку перевищує страхову суму, то витрати за його компенсації несе сам страхувальник (збиток понад страхову суму не відшкодовується). Недоліком цієї системи є те, що великі ризики, які можуть мати важкі наслідки для страхувальника, залишаються на його відповідальності.

Відмінності між пропорційною системою і першим ризиком виявляються, коли об'єкт страхування страхується не в повній вартості (тобто страхова сума не дорівнює вартості майна), а також при неповній загибелі (пошкодженні) майна.

Часто страхові компанії використовують страхування з франшизою. Франшиза — це частина збитків, що не відшкодовується страховиком згідно з договором страхування. Тобто це власна участь страхувальника у збитку. Умова щодо франшизи обов'язково включається у договір страхування. У світовій практиці спостерігається як активне використання франшизи в умовах договору страхування (навіть у тих видах страхування, де вона донедавна ще не застосовувалась), так і зростання середнього рівня франшизи. Чим більший розмір франшизи, тим меншим є розмір страхового тарифу (це співвідношення називають "ножиці тарифна ставка/франшиза").

У страховій практиці франшизу поділяють на умовну та безумовну. При умовній франшизі страховик звільняється від відповідальності за збиток, якщо його розмір не перевищує розміру франшизи, і відшкодовує збиток повністю, якщо його розмір перевищує розмір франшизи. При безумовній франшизі відповідальність страховика визначається розміром збитку за мінусом франшизи.

Франшиза може встановлюватися як у відсотках, так і в абсолютній величині (що трапляється набагато рідше). Якщо франшиза встановлена у відсотках, то необхідно чітко визначити базу, від якої вона має вираховуватися. Базою для розрахунку франшизи є як розмір страхової суми, так і розмір збитку. Більшість спеціалістів вважають, що розраховувати розмір франшизи необхідно на основі розміру страхової суми [5, с. 47—49]. У деяких видах страхування застосовується так звана тимчасова франшиза. Наприклад, при страхуванні від перерв у процесі виробництва може застосовуватися франшиза у розмірі 7 днів, яка означає, що збитки, понесені страхувальником у цей період (7 днів), страховиком не відшкодовуються.

По-третє, кожна страхова компанія при розрахунку страхового тарифу та страхової премії враховуватиме низку чинників. Зокрема: страхові ризики, строк страхування, страхову суму, розмір та види франшизи, розміри знижок, характер експлуатації майна, місцевість розташування майна, наявність пожежної та охоронної сигналізації тощо.

По-четверте, у майновому страхуванні існують чотири способи відшкодування збитку: грошовий; ремонт; заміна; відновлення. Найчастіше використовується грошова форма відшкодування.

По-п'яте, договір майнового страхування діє тільки на території, що обумовлена, при цьому територією страхування нерухомого майна є його фактичне місцезнаходження, а територією страхування рухомого майна є вказані у договорі страхування будівлі, склади, приміщення, в яких зберігається застраховане майно.

Таким чином, одним із способів захисту майнових інтересів фізичних і юридичних осіб є страхові майнові послуги. У наступних темах зосередимо увагу на їх особливостях залежно від об'єкта страхування. Детальніше у цій темі розглянемо страхові послуги у майновому секторі домогосподарства.