Основним результатом діяльності будь-якого підприємства є фінансовий результат, який формується під впливом двох складових, а саме доходів і витрат понесених на їх створення. Тому наступним етапом дослідження є облік формування доходів, витрат і фінансових результатів діяльності.

Методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності ПСП Агрофірма «Василівка» Березанського району визначає П(С)БО 15 «Дохід». Дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства) за умови, що оцінка доходу може бути достовірно визначена.

Реалізація продукції фермерського господарства - це, перш за все, відчуження активів, що належать підприємству, шляхом їх продажу з метою відтворення використаних засобів підприємства та отримання прибутку для задоволення різноманітних потреб підприємства та його власників.

Місце і роль процесу реалізації у суспільному відтворенні визначається відповідним господарським механізмом, який встановлює умови реалізації та умови розрахунків за продану продукцію, нерідко регулює ціни. Визначення поняття та моменту здійснення реалізації знайшло відображення у законодавчих актах, що регулюють сплату податків.

Позитивним моментом податкової реформи стало запровадження єдиного порядку визначення реалізованої продукції як вартості відвантаженої продукції та дати реалізації як дати відвантаження, що дало можливість досягти відповідності з міжнародними підходами до поняття «реалізація».

Основна маса виробленої фермерським господарством продукції реалізується переробним підприємствам. Частина сільськогосподарської продукції реалізовується на ринок, працівникам підприємства, за готівку, через комерційні структури, обмінена на промислові товари (паливо, засоби захисту рослин та тварин, мінеральні добрива, будівельні матеріали тощо), через товарні біржі за цінами, що складаються в процесі реалізації, або за домовленістю сільськогосподарського підприємства з покупцями.

Для документального оформлення операцій із реалізації продукції передбачені відповідні документи. На кожну партію зерна, що відправляється на заготівельні пункти, виписують Товарно-транспортну накладну на перевезення зерна в чотирьох примірниках, а при його перевезенні транспортом зі сторони - в п'яти.

Основним документом, який є підставою для бухгалтерського обліку заставних закупівель зерна в сільськогосподарського товаровиробника, є Складська квитанція.

Якщо господарство здає сортове насіння, то, крім товарно-транспортної накладної, необхідно виписувати первинні документи, що підтверджують їх сортність: Атестат на насіння, Свідоцтво на насіння, Сортове посвідчення.

Для обліку реалізації готової продукції, товарів, робіт і послуг Планом рахунків бухгалтерського обліку передбачені рахунки: 70 «Доходи від реалізації», 90 «Собівартість реалізації», 93 «Витрати на збут».

Рахунок 70 «Доходи від реалізації» призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, а також про суму знижок, наданих покупцям та про інші вирахування з доходу.

Рахунок 70 «Доходи від реалізації» має такі субрахунки:

701 «Дохід від реалізації готової продукції» узагальнюється інформація про доходи від реалізації готової продукції;

702 «Дохід від реалізації товарів» узагальнюється інформація про доходи від реалізації товарів;

703 «Дохід від реалізації робіт і послуг» підприємства і організації, що виконують і надають послуги, узагальнюють інформацію про доходи від реалізації робіт і послуг;

704 «Вирахування з доходу» за дебетом відображується сума надходжень за договорами комісії, агентськими та іншими аналогічними договорами на користь комітентів, принципалів: сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів на інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунка 704 відображується списання дебетових оборотів на рахунок 79 «Фінансові результати».

За кредитом субрахунків 701-703 відображується збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством) та списання у порядку закриття на рахунок 79 «Фінансові результати».

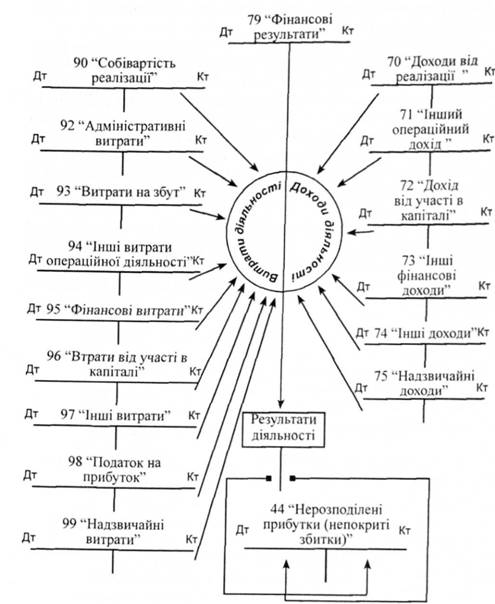

Для обліку й узагальнення інформації про фінансові результати від звичайної діяльності та надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати».

За кредитом рахунка 79 «Фінансові результати» відображуються суми в порядку закриття рахунків обліку доходів, за дебетом - суми в порядку закриття рахунків обліку витрат, також належна сума нарахованого податку на прибуток.

Сальдо рахунка при його закритті списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Рахунок 79 «Фінансові результати» має такі субрахунки:

На субрахунку 791 «Результат операційної діяльності» визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунка відображується в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 «Доходи від реалізації», 71 «Інший операційний дохід»), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 «Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності»).

На субрахунку 792 «Результат фінансових операцій» визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунка відображується списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 «Фінансові витрати'» та 96 «Втрати від участі в капіталі».

На субрахунку 793 «Результат іншої звичайної діяльності» визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунка відображується списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунка 97 «Інші витрати».

На субрахунку 794 «Результат надзвичайних подій» визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунка відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання витрат від надзвичайних подій, що обліковуються на рахунку 99 «Надзвичайні витрати».

Узагальнену модель обліку формування фінансових результатів наведено на рисунку 7.1.

Нерозподілений прибуток (непокритий збиток) є складовою частиною власного капіталу, що залишається у підприємства після виплати доходів власникам та формування резервного капіталу.

Для обліку нерозподіленого прибутку (непокритих збитків) у Плані рахунків призначений рахунок 44 «Нерозподілені прибутки (непокриті збитки)». На цьому рахунку ведуть облік нерозподіленого прибутку та непокритих збитків, а також суми прибутку поточного та минулого року, що використаний у звітному році.

Фінансовий результат діяльності підприємства визначається на підставі рахунка 79 «Фінансові результати». Під час визначення прибутку складається запис:

Д-т 79 «Фінансові результати»

К-т 441 «Прибуток нерозподілений»

при визначенні непокритого збитку:

Д-т 442 «Непокриті збитки»

К-т 79 «Фінансові результати».

Рис. 7.1. Модель обліку формування фінансових результатів

Сума непокритого збитку наводиться у дужках та вираховується під час визначення підсумку власного капіталу. Списання збитку здійснюється за рахунок відповідних джерел: нерозподіленого прибутку, резервного, пайового чи додаткового капіталу і відтворюються записами:

Д-т 441 «Нерозподілені прибутки»

Д-т 42 «Додатковий капітал»

Д-т 43 «Резервний капітал»

К-т 442 «Непокриті збитки».

Використання прибутку на сплату дивідендів або для створення резервного капіталу протягом звітного періоду відображається за дебетом субрахунка 443 «Прибуток, використаний у звітному періоді» в кореспонденції з рахунками 67 «Розрахунки з учасниками» при нарахуванні дивідендів і відображається записом:

Д-т 443 «Прибуток, використаний у звітному періоді»

К-т 67 «Розрахунки з учасниками»,

або з рахунком 43 «Резервний капітал» у разі створення резервного капіталу.

У кінці року сальдо субрахунка 443 списується за рахунок нерозподіленого прибутку записом:

Д-т 441 «Нерозподілений прибуток»

К-т 443 «Прибуток, використаний у звітному періоді».

Таким чином сума нерозподіленого прибутку поточного року розраховується як сума нерозподіленого прибутку за попередній рік і сума чистого прибутку за поточний рік. Від цієї суми вираховуються суми нарахованих дивідендів за поточний рік і суми внесків на поповнення резервного капіталу (якщо такі здійснюються).

НПn = НПn – 1 + ЧПn – Дn – РКn (1)

де НПn – 1 — нерозподілений прибуток за попередній рік;

ЧПn — чистий прибуток за поточний рік;

Дn — сума нарахованих дивідендів за поточний рік;

РКn — сума внесків на поповнення резервного капіталу за поточний рік;

n — поточний рік;

n – 1 — попередній рік.

Отже, формування фінансового результату ПСП Агрофірма «Василівка» Березанського району відбувається під впливом двох елементів: доходу і витрат, понесених на його створення. При цьому найбільшу питому вагу у структурі доходу підприємства займає дохід від реалізації продукції.

РОЗДІЛ 8