Анализ факторов, вызывающих отклонение фактического уровня затрат на рубль продукции от планового уровня производится в разрезе позиций:

изменение цен на товарную продукцию;

изменение цен на матер.-технические ресурсы;

невыполнение плановых мероприятий (связанных с развитием и совершенствованием производства, охраной окружающей среды; несоблюдением правил технич. эксплуатации и т.д.), что соответствует реальному снижению материальных, трудовых и других затрат на производство;

изменение себестоимости единицы продукции;

изменение структуры товарного выпуска продукции.

Для расчета влияния каждого из перечисленных факторов используем данные таблицы

(табл)

По сравнению с планом может изменяться, прежде всего, объем товарной продукции предприятия. В связи с этим происходят пропорциональные изменения стоимости и себестоимости товарной продукции. Отсюда частное от деления полной себестоимости на стоимость товарной продукции в оптовых ценах предприятий, т. е. затраты на рубль товарной продукции, не изменяются. Следовательно, увеличение или уменьшение объема товарной продукции не вызывает изменения величины затрат на рубль товарной продукции. Но оно оказывает соответствующее влияние на абсолютную величину разности между стоимостью в оптовых ценах предприятий и полной себестоимостью товарной продукции.

Влияние структурных сдвигов определяют путем сопоставления затрат на рубль товарной продукции по плану, пересчитанному на фактический объем и ассортимент продукции, с теми же затратами по плану.

При оценке влияния структурных сдвигов на отклонение фактических затрат на рубль товарной продукции от плана следует иметь в виду, что могут быть изменения против плана не только в структуре отдельных видов изделий, но также в соотношении выработанных изделий по сортам. С увеличением доли высших сортов в общем объеме выпуска продукции растет средняя цена на изделие, повышается рентабельность выпускаемых изделий и в связи с этим сокращаются затраты на рубль товарной продукции. Ухудшение качества продукции против плана, наоборот, приводит к повышению затрат на рубль товарной продукции.

Дальнейшее сокращение затрат на рубль товарной продукции должно быть достигнуто прежде всего и главным образом за счет снижения себестоимости выпускаемой продукции. Чем ниже себестоимость вырабатываемых изделий по сравнению с планом, тем меньше затрат на рубль товарной продукции. Отсюда по изменению затрат на рубль товарной продукции за счет данного фактора оценивают выполнение плана по себестоимости товарной продукции предприятия. Влияние отклонения среднего уровня себестоимости вырабатываемых изделий от плана определяют путем сопоставления фактических затрат на рубль товарной продукции в ценах, принятых в плане, с плановыми затратами, пересчитанными на фактический объем и ассортимент продукции.

При прочих равных условиях затраты на рубль товарной продукции зависят от изменения в установленном порядке цен на сырье, материалы, топливо, покупные полуфабрикаты, а также тарифов на электрическую и тепловую энергию и грузовые перевозки по сравнению с запланированным уровнем. Для определения влияния данного фактора из фактических затрат на рубль товарной продукции, исчисленных по показателям фактической себестоимости товарной продукции в ценах, действовавших в отчетном периоде, и выпуска товарной продукции в плановых оптовых ценах предприятий, вычитают фактические затраты на рубль товарной продукции в ценах, принятых в плане.

Влияние изменения покупных цен и тарифов на отклонение фактических затрат на рубль товарной продукции от плана можно исчислить также путем деления суммы увеличения или уменьшения производственных затрат от изменения цен и тарифов на фактическую товарную продукцию в плановых оптовых ценах предприятий.

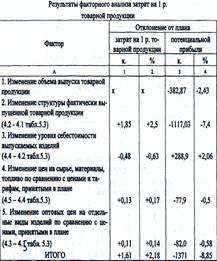

Влияние отдельных факторов на отклонение фактических затрат на рубль товарной продукции от плана рассчитано способом цепных подстановок. Этот расчет может быть представлен в виде (табл.)

Для определения влияния каждого фактора в отдельности на отклонение от плана фактических затрат на рубль товарной продукции и потенциальной прибыли с помощью цепных подстановок нужно заменить последовательно исходные плановые показатели фактическими (сначала одного, а затем двух, трех и так далее, до шести показателей включительно) и получить числовое значение соответствующих показателей. После этого каждый данный показатель сравнивают с предыдущим и тем самым определяют влияние отдельных факторов на уровень затрат на рубль товарной продукции и величину потенциальной прибыли от выпуска продукции. Например, путем сопоставления четвертого показателя с третьим устанавливают влияние изменений уровня себестоимости выработанных изделий, а третьего показателя со вторым—влияние структурных сдвигов на отклонение от плана фактических затрат на рубль товарной продукции и потенциальной прибыли от изготовленной продукции.

По результатам анализа должна быть составлена сводка влияния отдельных факторов на итоговый показатель выполнения плана.

В соответствии с нашими расчетами изменения фактических затрат на рубль товарной продукции и потенциальной прибыли от выпуска продукции по сравнению с планом вызваны факторами, приведенными в табл.