Расчет точки безубыточности позволяет определить критический объем продаж продукции, а также запас финансовой прочности предприятия. Необходимо рассчитать основные показатели, используемые при анализе затрат, объема реализации и прибыли и построить график безубыточности.

Для того, чтобы построить график безубыточности рассчитаем следующие показатели:

1. Переменные издержки. К ним относятся: ФОТ основных производственных рабочих, суммарные затраты на основные и вспомогательные материалы и начисления на заработанную плату.

= (основн. матер. + вспомог. матер. + заработанная плата + начисленная зар. плата) ×

= (основн. матер. + вспомог. матер. + заработанная плата + начисленная зар. плата) ×  + (Основн. матер. + вспомог. матер. + заработанная плата + начисленная зар. плата) ×

+ (Основн. матер. + вспомог. матер. + заработанная плата + начисленная зар. плата) ×  + (Основн. матер. + вспомог. матер. + заработанная плата + начисленная зар. плата) ×

+ (Основн. матер. + вспомог. матер. + заработанная плата + начисленная зар. плата) ×

= 7 509 × 2 897,76 + 5632 × 2 927,47 + 5 632 × 3 309,95 = 21 759 279,84 + 16 487 511,04 + 18 641 638,4 = 56 888 429,28

= 7 509 × 2 897,76 + 5632 × 2 927,47 + 5 632 × 3 309,95 = 21 759 279,84 + 16 487 511,04 + 18 641 638,4 = 56 888 429,28

2. Постоянные издержки. К ним относятся: прочие расходы, общефабричные расходы и внепроизводственные расходы.

= (прочие завтраты + общефабричные расходы + внепроизводственные расходы) ×

= (прочие завтраты + общефабричные расходы + внепроизводственные расходы) ×  + (прочие завтраты + общефабричные расходы + внепроизводственные расходы) ×

+ (прочие завтраты + общефабричные расходы + внепроизводственные расходы) ×  + (прочие завтраты + общефабричные расходы + внепроизводственные расходы) ×

+ (прочие завтраты + общефабричные расходы + внепроизводственные расходы) ×

= 547,95 × 7 509 + 565,84 × 5 632 + 633,15 × 5 632 = 4 114 556,55 + 3 186 810,88 + 3 565 900,8 = 10 867 268,23

= 547,95 × 7 509 + 565,84 × 5 632 + 633,15 × 5 632 = 4 114 556,55 + 3 186 810,88 + 3 565 900,8 = 10 867 268,23

3. Маржинальная прибыль (Пм) – является основным оценочным показателем при проведении совместного анализа издержек, объема деятельности и прибыли.

,

,

где В – выручка от реализации

Рпер – переменные издержки

Пм = 78 672 432,19 – 56 888 429,28 = 21 784 002,91 (руб.)

4. Удельная маржинальная прибыль (прибыль в расчете на единицу продукции) (П уд.м.) – для оценки результативности выбираемых вариантов при совместно анализе издержек, объема деятельности, прибыли.

,

,

где К – кол-во единиц реализованной продукции.

П уд.м. = 21 784 002,91 / 18 773 = 1 160,39 (руб.)

5. Коэффициент выручки (коэффициент маржинальной прибыли) (Кв) – для измерения влияния изменений объема реализации на величину маржинальной прибыли или чистой прибыли

,

,

Кв = 21 784 002,91 / 78 672 432,19 = 0,28

6. Сила (степень) операционного рычага (Соп.р.) – для измерения влияния различных процентных изменений в выручке от реализации на процент изменений чистой прибыли

; П=ВП

; П=ВП

Соп.р. = 21 784 002,91 / 10 916 734,68 = 2

7. Критическая точка (Ткр) – для планирования прибыли и выбора оптимального курса действий при различных изменениях факторов, принимаемых во внимание при проведении совместного анализа издержек, объема деятельности и прибыли.

(в единицах продукции),

(в единицах продукции),

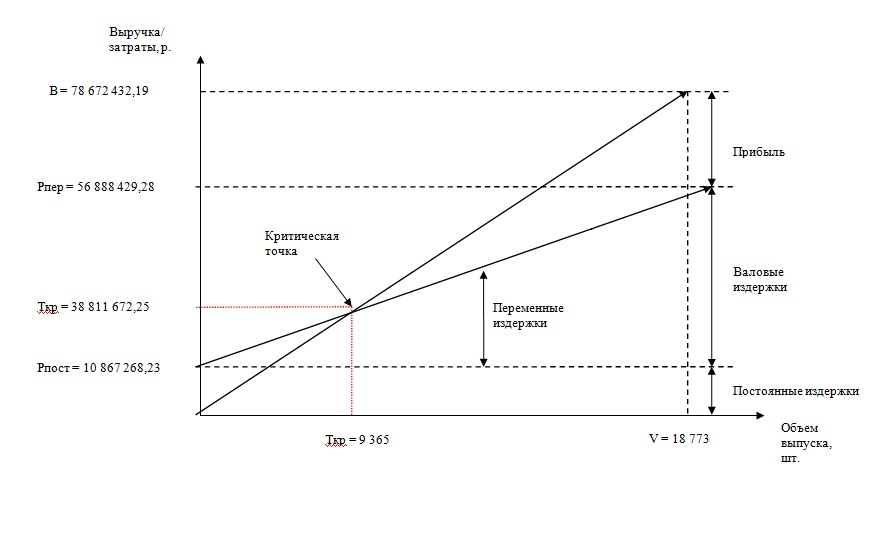

Ткр = 10 867 268,23 / 1 160,39 = 9 365 (ед.)

(в денежном выражении)

(в денежном выражении)

Ткр = 10 867 268,23 / 0,28 = 38 811 672,25 (руб.)

8. Кромка безопасности (Кб):

· Кб1 – для установления предела, до которого может понижаться выручка от реализации, без убытка для фирмы;

Кб1 = 78 672 432,19 – 38 811 672,25 = 39 860 759,94 (руб.)

· Кб2 – для определения максимально возможного снижения процента выручки от реализации, в пределах которого фирма будет безубыточной;

Кб2 = 39 860 759,94 / 78 672 432,19 × 100% = 50,67%

Проанализируем полученные результаты. По приведённым расчётам, коэффициент маржинальной прибыли равен 0,28 или 28%. Это значит, что каждый рубль, полученный от увеличения объема реализации, дает прирост маржинальной прибыли, на 28%. Исчисление коэффициента выручки необходимо для выбора наилучшей (с точки зрения получения прибыли) структуры ассортимента реализуемой продукции. При равенстве всех других показателей отдается предпочтение той структуре продаж, которая обеспечивает самый высокий коэффициент выручки.

Сила (или степень) операционного рычага организации при данном уровне реализации характеризуется размером процентного изменения прибыли фирмы при увеличении или уменьшении на 1 % поступлений oт продаж. Этот показатель равен 2 и если намечается повышение объема реализации на 10%, то возможен прирост чистой прибыли на 20%. Величина этого показателя колеблется при разных уровнях поступлений выручки от продаж. Она будет самой высокой вблизи критической точки, и будет снижаться по мере роста продаж и прибыли. Использование операционного рычага позволяет оперативно подсчитывать воздействие различных процентных изменений в уровне реализации на прибыль и при этом отпадает потребность в составлении соответствующей отчетности.

Важным показателем, на котором основываются при принятии разнообразных управленческих решений, является критическая точка – объем деятельности, при котором фирма не имеет прибыли и не имеет убытков. При данных обстоятельствах доходы фирмы равны ее издержкам, или маржинальная прибыль тождественна величине постоянных расходов. Эта точка достигается при объеме реализации в 9 365 единиц продукции или поступлениях от продаж в размере 38 811 672,25 руб. После прохождения критической точки предприятие будет иметь 1 160,39 руб. маржинальной прибыли с каждой дополнительно проданной единицы продукции, что на такую же сумму повысит размер ее чистой прибыли.

Показателем "кромки (или предела) безопасности" характеризуется превышение плановых или фактических объемов продаж над объемом реализации в критической точке, или максимальный (предельный) размер снижения уровня деятельности, при котором фирма не будет убыточной. Он может быть представлен в денежном или процентном выражениях, а если фирма продает продукцию одного только наименования, то количеством единиц реализуемой продукции. Кромка безопасности соответственно равна 39 860 759,94 руб. и 50,67%

Построим график определения критической точки (график безубыточности).