Базою розрахунків у цьому випадку, так само як і під час оцінки будівель і споруд, є вартість відновлення або вартість заміщення, яка потім коректується на величину сукупного зносу.

Витратний підхід до оцінки вартості (відновлення або заміщення) машин і обладнання реалізується в методах:

Метод розрахунку за ціною однорідного об'єкта заснований накоректуванні собівартості конструктивно подібного об'єкта виходячи з припущення, що величини собівартості виготовлення об'єкта оцінки й однорідного об'єкта формуються під впливом загальних виробничо-технологічних факторів.

, (7.3)

, (7.3)

де Воц – повна відбудовна вартість об'єкта оцінки.

ПП – ставка податку на прибуток;

Сп - повна собівартість виробництва оцінюваного об'єкта;

Крент – показник рентабельності продукції;

Метод поелементного (поагрегатного) розрахунку («оцінка на основі ресурсно-технологічної моделі» [65]) використовується у випадках, коли гіпотетично оцінюваний об'єкт можна зібрати власними силами з наявних на ринку складових частин, ціни на які відомі.

Розраховується відновлювальна вартість об'єкта оцінки за вище поданою формулою.

Індексний (трендовий) метод оцінки. Застосування даного методу засновано на актуалізації базової вартості об'єкта оцінки (первісної балансової або відновлювальної вартості за попередньою переоцінкою) на дату оцінки за допомогою індексу зміни цін або динамічних рядів індексів цін по відповідній групі машин або обладнання за відповідний період.

баз × І, (7.5)

баз × І, (7.5)

де Вбаз – базова вартість об'єкта;

І – індекс (динамічний ряд індексів) зміни цін.

Метод розрахунку вартості за укрупненими нормативами дозволяє за наявності технологічної спільності серед різнотипних машин і обладнання розраховувати собівартість за єдиною методикою та єдиними укрупненими нормативами виробничих витрат. Під нормативами витрат розуміють відносні або питомі показники, що характеризують витрати будь-якого ресурсу на одиницю фактора, що впливає на ці витрати. Нормативи, що поєднують кілька статей витрат, вважаються укрупненими.

Після розрахунку відновлювальної вартості машин і обладнання на дату оцінки розраховується величина сукупного зносу: фізичного, функціонального та зовнішнього.

140 До якого підходу належить метод аналізу та індексації калькуляцій?

Метод аналізу та індексації калькуляцій належить до витратного підходу.

При використанні витратного підходу вартість машин і обладнання визначається витратами на їх створення, придбання й установку. Цей підхід застосовується, в основному, під час оцінки спеціальних об'єктів, що не мають близьких аналогів.

Базою розрахунків у цьому випадку, так само як і під час оцінки будівель і споруд, є вартість відновлення або вартість заміщення, яка потім коректується на величину сукупного зносу.

Метод аналізу та індексації наявних калькуляцій полягає у визначенні вартості шляхом індексування статей витрат, що входять в калькуляцію за економічними елементами (витрат на матеріали, комплектуючі вироби, зарплату робітників і непрямі витрати), приводячи їх тим самим до сучасного рівня цін.

Даний метод застосовується при оцінці спеціального та спеціалізованого обладнання, для якого важко або неможливо підібрати аналоги, але можна знайти старі калькуляції.

Завдання оцінювача полягає в тому, щоб на основі аналізу привести витрати, відображені в калькуляції до сучасного рівня цін і знайти тим самим вартість відтворення об'єкта оцінки.

У деяких випадках оцінювач може отримати від замовника оцінки старі калькуляції на придбані колись одиниці обладнання. Ці калькуляції можна знайти в додатках до договорів із заводами-виробниками, що обгрунтовують договірні ціни на виготовлення продукції.

141 За яких умов доцільно використовувати методи доходного підходу до оцінки машин і обладнання?

Доходний підхід в оцінці машин і обладнання базується на оцінці очікувань інвестора та передбачає розрахунок поточної (дисконтованої) вартості доходів, які за прогнозами можуть бути отримані від володіння об'єктом. Застосування методів дисконтованих грошових потоків або капіталізації прибутку доцільно в тому випадку, якщо здійснюється «системна оцінка» машин і обладнання, під час якої потік доходів і витрат може бути співвіднесений з об'єктом оцінки, або об'єктом оцінки виступає обладнання, за допомогою якого виконуються безпосередньо оплачувані роботи. Обмеження сфери застосування доходного підходу пов'язане з тим, що доход створюється не тільки за рахунок використання машин і обладнання, але й інших елементів виробничої системи, що складається, крім того, з будівель, споруд, передавальних пристроїв, оборотних і нематеріальних активів. скільки спектр і розмір майбутніх доходів від використання машин та обладнання безпосередньо визначити неможливо (дохід створюється всією виробничою чи комерційною системою, якою виступає підприємство у цілому: мікропідприємство, цех, дільниця, потокова лінія), то спочатку визначають загальний чистий дохід економічної системи, машинний комплекс якої оцінюється. Для цього враховують принцип найефективнішого використання машин та обладнання, у тому числі реальні можливості його технічного дооснащення.

.

142 Яким видам зносу підлягають машини й обладнання?

Для машин і обладнання як об’єктів оцінки характерні такі 3 види зносу:

- Фізичний знос – це зменшення вартості об’єкта оцінки внаслідок часткової або повної втрати ним своїх початкових технічних властивостей, що відбувається в процесі експлуатації або внаслідок природного впливу;

- Функціональний знос – це зменшення вартості об’єкта оцінки, пов’язане з появою нових технологій виготовлення продукції або з появою нових видів продукції, які неможливо виготовити за допомогою оцінюваного обладнання;

- Зовнішній або економічний знос – це зменшення вартості об’єкта оцінки, зумовлене впливом зовнішніх факторів політичного, економічного, екологічного, нормативно-правового та законодавчого характеру.

Знос накопичений=1-(1-Зфіз.)*(1-Зфункц.)*(1-Ззовн.).

Технологічне старіння заведено вважати наслідком науково-технічного прогресу в сфері створення нових конструкцій, технологій і матеріалів, що виявляється у знеціненні пов'язаної з ними техніки порівняно з новими аналогами, які дешевше коштують та потребують менших експлуатаційних витрат (обслуговування та ремонт).

Функціональне старіння – це знецінення об'єкта в результаті невідповідності його параметрів і характеристик сучасному техніко-економічному рівню, що забезпечує достатню потужність, точність, надійність, енергоємність, екологічність та інші споживчі властивості.

Економічне старіння – це знецінення об'єкта, зумовлене впливом зовнішніх факторів (зміною ринкової рівноваги попиту та пропонування, запровадженням законодавчих обмежень на використання певного виду устаткування через невідповідність екологічним чи ергономічним критеріям, погіршенням якості сировини і т. п.).

143 Як класифікують методи визначення фізичного зносу машин і обладнання?

Методи визначення фізичного зносу:

1) Експертні методи:

- Метод експертизи стану – найчастіше використовується;

- Метод ефективного віку;

2) Економіко-статистичні методи:

- Метод зменшення дохідності (прибутковості);

- Метод стадії ремонтного циклу;

встановлена лінійна залежність споживних властивостей машин і обладнання (ПС) від напрацювання і проведених ремонтів. Капітальний ремонт підвищує споживчі властивості на величину ΔПС.

Якщо позначити відносне зниження споживчих властивостей до кінця ремонтного циклу через Кр, то технічний стан машин і обладнання після проведення капітального ремонту можна визначити за формулою:

ПСр = ПС-Кр˙ПС + ΔПС.

3) Експериментально-аналітичні методи:

- Прямий метод;

- Метод зниження споживчих властивостей.

144 Які методи визначення фізичного зносу при оцінці машин та обладнання використовуються найчастіше?

При оцінці машин та обладнання найчастіше використовуються експертні методи визначення фізичного зносу (метод експертизи стану та метод ефективного віку, а із цих двох методів частіше використовується метод експертизи стану).

Експертні методи базуються на твердженні спеціаліста-експерта про фактичний стан машини виходячи з його зовнішнього вигляду, умов експлуатації та інших факторів. Експертні методи потребують високого рівня знань про конструкцію і експлуатаційні характеристики машин і обладнання, яке оцінюється.

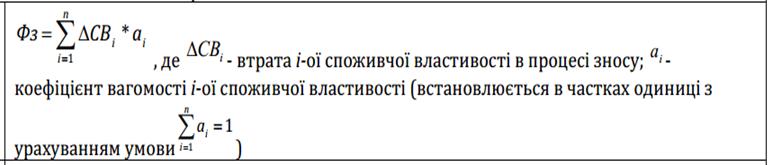

Метод експертизи стану передбачає залучення спеціалістів для визначення фізичного стану машин і обладнання в відповідності з вартісною шкалою. Для підвищення степені достовірності можуть бути залучені декілька експертів, при цьому результативне значення зносу визначається з залежності

ФзΣ =ΣФзі·аі

де, Фзі – оцінка зносу і- го експерта;

аі – вагомість думки і- го експерта;

Вагомість думок експертів визначається з умови Σаі=1.

Метод ефективного віку базується на припущенні про те, що можна з достатньою достовірністю визначити залишковий термін служби Тзал. Знаючи величину нормативного терміну служби Тн, ефективний вік може бути визначений з виразу

Теф = Тн – Тзал,

а фізичний знос – по формулі

Фз = Теф / Тн.

Термін Тн визначається з технічної документації, а значення Тзал – експертним шляхом.

145 Як розраховується величина накопиченого зносу при оцінці машин і обладнання?

Знос накопичений=1-(1-Зфіз.)*(1-Зфункц.)*(1-Ззовн.).

- Фізичний знос – це зменшення вартості об’єкта оцінки внаслідок часткової або повної втрати ним своїх початкових технічних властивостей, що відбувається в процесі експлуатації або внаслідок природного впливу;

- Функціональний знос – це зменшення вартості об’єкта оцінки, пов’язане з появою нових технологій виготовлення продукції або з появою нових видів продукції, які неможливо виготовити за допомогою оцінюваного обладнання;

- Зовнішній або економічний знос – це зменшення вартості об’єкта оцінки, зумовлене впливом зовнішніх факторів політичного, економічного, екологічного, нормативно-правового та законодавчого характеру.

146 Що таке нематеріальні активи?

Нематеріальні активи – це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані і використовуються підприємством впродовж періоду більше одного року або впродовж одного операційного циклу, якщо його тривалість перевищує один рік, для виробництва, торгівлі, в адміністративних цілях чи для надання в оренду іншим особам.

Відповідно до визначення, що міститься в Міжнародних стандартах оцінки МСО 2003, неосяжні (нематеріальні) активи являють собою інтереси, що містяться в нематеріальних об'єктах (навичках менеджменту та маркетингу, кредитний рейтингах, гудволі та різноманітних юридичних правах або інструментах (товарних знаках, авторських правах, франшизах, патентах, контрактах) [47].

Слід зазначити, що у вітчизняній і російській економічній літературі поняття неосяжних активів не вживається, а замінюється тотожним йому поняттям нематеріальних активів, що являють собою різного роду права та привілеї, які забезпечують власникам певний доход або іншу користь, мають вартість, але не мають матеріально-речовинного змісту [20, 45, 60].

147 Які особливості нематеріальних активів необхідно враховувати під час їх вартісної оцінки?

Особливості нематеріальних активів, які необхідно враховувати під час їх вартісної оцінки:

- Відсутність матеріально-речовинної (фізичної) форми – тобто фізично вони невідчутні або їх матеріально-речовинна форма не має суттєвого значення для використання у виробничо-господарській діяльності;

- Переважно ідентифікація з майновими правами (інтелектуальної власності, користування ресурсами природного середовища, економічними, організаційними та іншими вигодами, а також гудволом);

- Використання у цілях виробництва продукції, виконання робіт чи надання послуг або управління підприємством;

- Очікування отримання економічних вигод як наслідок володіння нематеріальними активами;

- Довго тривалість функціонування (понад 1 р.);

- Економічні вигоди від використання нематеріальних активів є менш визначені і очевидні, ніж вигоди від використання матеріальних активів.

148 Яким чином класифікують нематеріальні активи?

Класифікація нематеріальних активів:

1) Об’єкти промислової власності:

- Винаходи;

- Промислові зразки;

- Товарні знаки і знаки обслуговування;

- Користі моделі;

- Сорти рослин;

- Породи тварин;

- Фірмові найменування;

- Географічне позначення місця походження товару;

2) Об’єкти авторського права:

- Твори науки, літератури і мистецтва;

- Банки і бази знань;

- Банки і бази даних;

- Комп’ютерні програми;

- Виробнича інформація;

3) Об’єкти природного середовища:

- Права постійного користування земельними ділянками;

- Права оренди земельних ділянок;

- Права користування кадрами;

- Права користування лісовими, водними та іншими видами природних ресурсів;

4) Інші нематеріальні активи:

- Ноу-хау;

- Економічні та інші привілеї (права користування податковими пільгами і т. д.);

- Технічні бібліотеки;

- Права на здійснення певних видів діяльності;

- Гудвіл.

АБО

Класифікація нематеріальних активів здійснюється за такими напрямками:

1. За складом нематеріальні активи підрозділяють на чотири основні групи [17, 32, 57, 59, 60, 65]:

- Інтелектуальна власність – виключне право фізичної або юридичної особи на результати інтелектуальної діяльності та прирівняні до них засоби індивідуалізації юридичної особи, індивідуалізації продукції, виконуваних робіт або послуг (фірмове найменування, товарний знак і т. ін.).

- Майнові права – права користування земельними ділянками, природними ресурсами, водяними об'єктами, підтвердженням яких є ліцензія, орендні права.

- Відкладені, або відстрочені, витрати – організаційні витрати, що здійснюються в момент створення підприємства (наприклад, витрати, пов'язані з утворенням юридичної особи і т. ін.).

- гудвіл розглядається як вартість ділової репутації підприємства, його ділових зв'язків, популярності найменування, товарного знаку [34, 86].

2. За строком корисного використання виділяють нематеріальні активи:

– функціонуючі (працюючі) – об'єкти, використання яких приносить підприємству доход у дійсному періоді;

– нефункціонуючі (непрацюючі) – об'єкти, що не використовуються за якимись причинами, але можуть використовуватися в майбутньому.

3. За оборотністю (тривалістю використання) виділяють нематеріальні активи:

– поточні – об'єкти, що використовуються в діяльності підприємства не більше року, тому що швидко втрачають свою споживчу вартість;

– довгострокові – об'єкти нематеріальних активів, що використовуються в діяльності підприємства більше року.

4. За ступенем відчуження нематеріальні активи поділяються на:

– відчужувані – об’єкти нематеріальних активів, що здатні цілком передаватися при їх продажу, передаванні, оренді;

– невідчужувані – об’єкти нематеріальних активів, що залишаються у власності підприємства-власника при частковому переданні прав на їх використання.

5. За ступенем впливу на фінансові результати підприємства:

– об'єкти нематеріальних активів, здатні приносити доход безпосередньо, за рахунок упровадження їх в експлуатацію;

– об'єкти нематеріальних активів, які опосередковано впливають на фінансові результати.

6. За ступенем правової захищеності:

– нематеріальні активи, що захищаються охоронними документами (авторськими правами);

– нематеріальні активи, не захищені охоронними документами (авторськими правами).

7. За ступенем вкладення індивідуальної праці працівниками даного підприємства нематеріальні активи поділяються на:

– власні – об'єкти, що розроблені особисто працівниками або засновниками підприємства;

– пайові – об'єкти, розроблені разом з іншими фізичними або юридичними особами на пайових умовах;

– придбані зі сторони – об'єкти, що отримані від інших фізичних або юридичних осіб, за плату або безоплатно.

149 Що належить до об’єктів промислової власності?

Об’єкти промислової власності:

- Винаходи;

- Промислові зразки;

- Товарні знаки і знаки обслуговування;

- Корисні моделі;

- Сорти рослин;

- Породи тварин;

- Фірмові найменування;

- Географічне позначення місця походження товару;

Винахід — технічне рішення, що є новим, корисним у господарській діяльності і може бути практично застосоване.

Промислóвий зразóк — результат творчої діяльності людини у галузі художнього конструювання.

Знак для товарів і послуг — позначення, знак за яким товари та послуги одних осіб відрізняються від товарів та послуг інших осіб. Такими позначеннями можуть бути слова, цифри, зображувальні елементи, комбінації кольорів.

Корисна модель — нове технічне рішення, що не випливає із існуючого рівня техніки і є промислово придатним.

Сорт — група культурних рослин, які в результаті селекції отримали певний набір характеристик (корисних або декоративних), які відрізняють цю групу рослин від інших рослин того ж виду.

Порода тварин — це сукупність особин у межах певного виду тварин, яка має генетично обумовлені стабільні характеристики (властивості та ознаки), що відрізняють її від інших сукупностей особин цього виду тварин, стійко передають їх потомкам та є результатом інтелектуальної, творчої діяльності людини.

Фірмове найменування — засіб індивідуалізації, що дозволяє відрізнити одну фірму з-поміж інших.

Географічне зазначення походження товару — назва географічного місця, яка вживається для позначення товару, що походить із цього географічного місця та має певні якості, репутацію або інші характеристики, в основному зумовлені характерними для даного географічного місця природними умовами чи людським фактором або поєднянням цих природних умов і людського фактора.

150 Охарактеризуйте особливості вартісної оцінки нематеріальних активів.

Особливостями вартісної оцінки нематеріальних активів є:

1) залежність величини вартості від обсягу переданих прав (повний обсяг прав, що належать правовласнику об’єктів інтелектуальної власності; виключні права, передані ліцензіатові без збереження за ліцензіаром права на використання та права видачі ліцензій іншим особам за способами, строками та територіями використання; невиняткові права, передані ліцензіатові зі збереженням за ліцензіаром права на використання та права видачі ліцензій іншим особам за способами, строками та територіями використання);

2) можливість несанкціонованого використання для об'єктів, що не мають правового захисту (клієнтські відносини, виробничий досвід, навички менеджменту та маркетингу і т. ін.);

3) необхідність урахування можливості відчуження нематеріального активу;

4) обов'язкове проведення підготовчої роботи з організації оцінки нематеріальних активів, що складається з:

– обстеження об'єкта на предмет факту наявності матеріальних носіїв, що є об'єктами оцінки (письмові й образотворчі описи, креслення, схеми, зразки продукції, аудіо та відеокасети й інші носії);

– здійснення правової експертизи прав на інтелектуальну власність з метою ідентифікації наявності та дійсності охоронних документів, які ці права підтверджують (патентів, свідоцтв, ліцензійних договорів і угод, договорів переуступки прав, установчих договорів про передавання майнових прав у статутні капітали підприємств).

– обґрунтування типу вартості, що визначається: вартість активу в складі майнового комплексу діючого підприємства, ринкова вартість, залишкова вартість заміщення і т. ін;

– збір необхідної інформації (технічні (споживчі), експлуатаційні, екологічні й економічні характеристики об'єкта; джерела одержання доходів від його використання; галузі та напрямки застосування об'єкта за функціональними ознаками та способом застосування, географії збуту, місткості ринку збуту, обсягу збуту конкуруючих товарів).

151 У чому полягають особливості застосування методів витратного підходу до оцінки нематеріальних активів?

Витратний підхід застосовується для оцінки таких нематеріальних активів, які створюються самими правовласниками та для яких не існує ефективного ринку продажів (науково-дослідні та дослідно-конструкторські розробки, програмні продукти спеціального призначення й ін.).

Залежно від того, яка документація, що підтверджує витрати на створення об'єкта оцінки, може бути надана правовласником, використовуються такі основні методи:

– вихідних витрат або відновлювальної вартості (якщо в замовника є документально зафіксований кошторис витрат);

– вартості заміщення (якщо кошторис відсутній);

– відновної вартості.

Метод вихідних витрат (історичної вартості) будується на використанні реальних ретроспективних даних про витрати, які здійснено з метою створення оцінюваних результатів інтелектуальної діяльності. Його особливістю є обов'язковість індексації виявлених витрат з метою їхнього приведення до рівня цін на товари та послуги, що відповідає даті оцінки. Така індексація повинна здійснюватися з застосуванням індексу споживчих цін, які розраховуються Держкомстатом. Можливе також застосування галузевих індексів у випадку наявності інформації про них. Метод вихідних витрат застосовується під час оцінки унікальних нематеріальних активів, спрямованих на космічну, військову та інші сфери.

Метод відновлювальної вартості передбачає визначення суми витрат, необхідних для створення нової точної копії оцінюваного нематеріального активу. Ці витрати повинні бути розраховані на основі діючих на дату оцінки цін на товари, послуги та вартість робочої сили у відповідному регіоні й у відповідній галузі економіки. Метод вартості відновлення найчастіше застосовується під час оцінки технологій і пов'язаних з ними об’єктів інтелектуальної власності, що не створюють прямого економічного ефекту або визначення і прогнозування такого ефекту неможливі. Найчастіше даним методом оцінюються нематеріальні активи, спрямовані на соціальну сферу (охорону здоров’я, освіту і т. ін.)

Метод вартості заміщення пов'язаний із визначенням вартості створення нового активу, еквівалентного об'єкту оцінки за функціональними можливостями та варіантами його використання. При цьому не обов’язкова повна ідентичність структури об'єкта та природи утворюючих його частин, а процедура оцінки ідентична визначенню відновлювальної вартості об'єкта. Метод вартості заміщення застосовується під час оцінки вартості конструкторської та технічної документації.

Застосування будь-якого методу витратного підходу завершується визначенням зносу, обумовленого факторами функціонального й економічного застарівання, під впливом яких відбувається зниження вартості об’єкта власності. Нематеріальні активи вважаються несхильними до фізичного зносу [44].

152 Які види зносу слід враховувати при оцінці нематеріальних активів?

Застосування будь-якого методу витратного підходу завершується визначенням зносу, обумовленого факторами функціонального й економічного застарівання, під впливом яких відбувається зниження вартості об’єкта власності. Нематеріальні активи вважаються несхильними до фізичного зносу [44].

Під функціональним застаріванням розуміють невідповідність функціональних можливостей об'єкта оцінки сучасним ринковим уявленням про характеристики власності такого типу. Зниження вартості, обумовлене цим фактором, визначається шляхом розрахунку вартості необхідних доробок так само, як це робиться при визначенні вартості заміщення.

Економічне застарівання (зовнішній знос) викликається зміною загальної економічної ситуації в країні, регіоні або галузі, перебудовою інфраструктури в місці розташування підприємства й іншими факторами, що підходять під визначення “зовнішні умови”. Величина економічного застарівання розраховується шляхом прямої капіталізації зміни грошового потоку під впливом безпосередньо оцінюваного нематеріального активу.

153 Що таке функціональне застарівання нематеріальних активів?

Під функціональним застаріванням розуміють невідповідність функціональних можливостей об'єкта оцінки сучасним ринковим уявленням про характеристики власності такого типу. Зниження вартості, обумовлене цим фактором, визначається шляхом розрахунку вартості необхідних доробок так само, як це робиться при визначенні вартості заміщення.

154 Чим викликаний економічний (зовнішній) знос нематеріальних активів?

Економічне застарівання (зовнішній знос) викликається зміною загальної економічної ситуації в країні, регіоні або галузі, перебудовою інфраструктури в місці розташування підприємства й іншими факторами, що підходять під визначення “зовнішні умови”. Величина економічного застарівання розраховується шляхом прямої капіталізації зміни грошового потоку під впливом безпосередньо оцінюваного нематеріального активу.

155 Охарактеризуйте особливості застосування порівняльного підходу до оцінки нематеріальних активів.

При використанні порівняльного (ринкового) підходу оцінюваний нематеріальний актив порівнюється з аналогічними об'єктами або інтересами в цих об'єктах, що були продані на інтелектуальному або товарному ринках.

Основний метод порівняльного підходу до оцінки нематеріальних активів – метод прямого порівняння.

Суть даного методу зводиться до прямого порівняння об’єкта оцінки за корисністю, якістю та призначенням з аналогічним об’єктом, що вже купувався чи продавався за інформацією минулих ринкових угод.

Основними умовами застосування даного методу є наступні:

- Наявність достатньої інформації прийнятної якості стосовно колишніх комерційних угод за участю нематеріальних активів потрібного призначення та корисності;

- Наявність конкретних технологій врахування відмінностей між порівнюваними об’єктами.

До відмінних рис і характеристик нематеріальних активів, що є елементами порівняння, відносять:

– обсяг прав, переданих в угоді;

– існування будь-яких спеціальних умов фінансування;

– економічні умови, що існували на відповідному вторинному ринку під час угоди;

– галузь або бізнес, де використовувався (буде використовуватися) нематеріальний актив;

– фізичні, функціональні та технологічні характеристики об'єктів;

– включення інших (нематеріальних) активів в угоду.

У зв'язку з тим, що загальні обсяги продажів нематеріальних активів у цілому й інтелектуальній власності зокрема на вітчизняному інтелектуальному ринку є досить низькими, то для практичної оцінки таких об'єктів порівняльний підхід використовується рідко, а доступна інформація про угоди, що мали місце в недавньому минулому, використовується скоріше як орієнтовна, а не як визначальне підсумкове значення вартості об'єкта.

156 Охарактеризуйте методи доходного підходу до оцінки нематеріальних активів.

В оцінці нематеріальних активів доходному підходу належить особливе місце як підходу, що найбільше вірогідно відбиває дійсну цінність нематеріальних активів і ті майбутні вигоди, що одержить власник від володіння ними.