Инвестиц. проект — проект, предусматр. (в числе других действий) осуществление инвестиций.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

ЧД предпр-я от реализ-ии инвестиц. проекта представл. собой разницу между поступл-ями (притоком ср-в) и выплатами (оттоком ср-в) предпр-я в процессе реализ-ии проекта применит-но к кажд. интервалу Пл.

Использ-е в практике оценки инвестиц. проектов вел-ны чистого дисконтир. дохода как производного от пок-ля чистого дохода вызвано очевидной неравноценностью для инвестора текущ. и буд. доходов. Иными словами, доходы инвестора, получ. в рез-те реализ-ии проекта, подлежат коррект-ке на вел-ну упущенной выгоды в связи с «замораживанием» денеж. ср-в, отказом от их использ-я в других сферах примен-я капитала.

Для того чтобы отразить уменьш-е абсолют. вел-ны чистого дохода от реализ-ии проекта в рез-те сниж-я «ценности» денег с течением времени, используют коэф-т дисконтир-я (а), кот. рассчит. по ф-ле: где Е – норма дисконтирования (ставка дисконта), %; t – порядковый номер временного интервала получения дохода.

Для того чтобы отразить уменьш-е абсолют. вел-ны чистого дохода от реализ-ии проекта в рез-те сниж-я «ценности» денег с течением времени, используют коэф-т дисконтир-я (а), кот. рассчит. по ф-ле: где Е – норма дисконтирования (ставка дисконта), %; t – порядковый номер временного интервала получения дохода.

Принятый способ расчета коэф-та дисконтир-я исходит из того, что наибольшей «ценностью» денеж. ср-ва обладают в наст. момент. Чем больше отнесен в будущее срок возврата влож. денеж. ср-в от момента их инвестир-я в проект (наст. момента), тем ниже «ценность» денеж. ср-в. Знач-я коэф-та дисконтирования для заданного интервала (периода) реализации проекта определяются выбранным значением нормы дисконтирования.

Норма дисконтирования (ставка дисконта) рассматр-ся в общем случае как норма прибыли на вложенный капитал, т.е. как процент прибыли, который инвестор или предприятие хочет получить в результате реализации проекта. Если норма дисконтирования отражает интересы предприятия-инициатора проекта, она принимается на уровне средней нормы прибыли для данного предприятия. При учете интересов другого предпр-я, вложившего деньги в проект, норма дисконтирования рассматривается на уровне ставки банковского депозита; для банков, предоставивших кредит для реализации проекта, – на уровне ставки межбанковского процента и т. д.

Для получения величины чистого дохода предприятия с учетом будущего снижения «ценности» денег (чистого дисконтированного дохода) необходимо определить дисконтированные капитальные вложения (рассчитываются путем умножения капитальных вложений в проект на коэффициент дисконтирования), дисконтированные текущие затраты предприятия (определяются аналогично дисконтированным капитальным вложениям) и дисконтированные поступления. В результате вычитания из дисконтированных поступлений суммы дисконтированных текущих затрат и дисконтированных капитал. влож-ий получаем чистый дисконтированный доход от проекта.

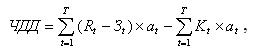

В формализованном виде расчет чистого дисконтированного дохода (ЧДД) можно представить в виде:

где Rt – поступления от реализации проекта, руб.; 3t – текущие затраты на реализацию проекта, руб.; аt – коэффициент дисконтирования; Кt – капитальные вложения в проект, руб.; t – номер временного интервала реализации проекта; Т – срок реализации проекта (во временных интервалах).

где Rt – поступления от реализации проекта, руб.; 3t – текущие затраты на реализацию проекта, руб.; аt – коэффициент дисконтирования; Кt – капитальные вложения в проект, руб.; t – номер временного интервала реализации проекта; Т – срок реализации проекта (во временных интервалах).

Критерий эф-ти инвестиц. проекта выражается след. образом: ЧДД>0. Положит. значение чистого дисконтированного дохода говорит о том, что проект эффективен и может приносить прибыль в установленном объеме. Отрицательная вел-на чистого дисконтир. дохода свидетельствует о неэффективности проекта (т.е. при заданной норме прибыли проект приносит убытки предприятию и/или его инвесторам).

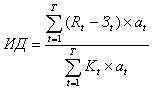

Индекс доходности (ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле:

Эффектив. счит. проект, индекс доход-ти кот. >1, т.е. сумма дисконт. тек. доходов > дисконт. вложений.

Эффектив. счит. проект, индекс доход-ти кот. >1, т.е. сумма дисконт. тек. доходов > дисконт. вложений.

Внутренняя норма доходности (ВНД) – это та норма (ставка) дисконта, при которой величина доходов от текущей деятельности предприятия в процессе реализации равна приведенным (дисконтированным) капитальным вложениям. Внутр. норма доходности определяется исходя из решения следующего уравнения:

где Евн – внутр. норма доход-ти проекта, которую необходимо определить.

где Евн – внутр. норма доход-ти проекта, которую необходимо определить.

Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т.е. ту норму прибыли на вложенный капитал, при которой чистый дисконтированный доход равен нулю. При этом внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величину процентной ставки по кредиту, размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта. Практически вычисление величины ВНД производится методом последовательного приближения с помощью программных средств типа электронных таблиц.

Срок окупаемости инвестиций (Ток) представляет собой минимальный временной промежуток, измеряемый в месяцах, кварталах или годах, начиная с которого первоначальные вложения и другие затраты, связанные с реализацией инвестиционного проекта, покрываются суммарными результатами от его осуществления. Рекомендуется определять срок окупаемости с использованием дисконтирования

56. Цели, задачи и основные этапы бизнес –планирования

Бизнес-план — план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности. Бизнес-план — программный продукт, вырабатываемый в ходе бизнес-планирования. Планирование бизнеса — это опр-е целей и путей их достиж-я, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами.

Бизнес-план служит двум основным целям:

· Он даёт инвестору ответ на вопрос, стоит ли вкладывать ср-ва в данный инвестиц. проект.

· Служит источником информации для лиц непосредственно реализующих проект.

Бизнес-план применяют: 1) при подготовке существующими или вновь создаваемыми предприятиями инвестиционных заявок на получение кредитов; 2) при обосновании предложений по приватизации предприятий государственной или муниципальной собственности; 3) при разработке проектов создания частных фирм; 4) при выборе экономически выгодных направлений развития предприятий; 5) при составлении проектов эмиссии ценных бумаг; 6) для привлечения иностранных инвестиций.

Гл. задачами бизнес-плана являются: определение конкретных направлений развития предприятия, выявление его целевых рынков и места на них; конкретизация целей предприятия, стратегии и тактики их достижения; проработка организационных и кадровых вопросов, условий мотивации труда работников; оценка финансовых возможностей для реализации инвестиционных проектов; разработка маркетинговых операций по изучению рынка, реклама и стимулирование продаж, ценообразование, условия сбыта; уточнение для целей ценообразования производственных и сбытовых издержек по созданию и реализации товаров и услуг.

Составление бизнес-плана представляет собой творческий процесс выполнения экономических расчетов, поэтому он жестко не определен в своей форме. Состав, структура и объем бизнес-плана определяются спецификой вида деятельности, размером предприятия и целью составления. Очевидно, чем крупнее предприятие, чем сложнее его функциональная деятельность, тем полнее, а также обоснованнее требования по объему разделов бизнес-плана. Для небольшого предприятия он значительно проще по составу, структуре и объему, чем такой же план крупного производства. Состав и структура бизнес-плана также зависят от размера предполагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия. Чем крупнее рынок сбыта, тем большее количество его сегментов необходимо учитывать. Наличие большого количества конкурентов требует изучения наиболее крупных из них, их товаров и услуг, что вызывает усложнения структуры бизнес-плана. Особенно важные для предприятия сегменты рынка или наиболее важные конкуренты могут для пристального изучения быть внесены в его особый раздел. В зависимости от цели составления разделы могут разрабатываться с той или иной степенью конкретизации.

Бизнес-план позволяет устанавливать емкость и перспективу развития рынка продукции. Он проводит оценку предполаг. затрат на изготовл-е продукции и ее реализ-ю, дает возмож-ть соизмерять затраты с ценами для Пр. прибыли, позв. определять целесообраз-ть разв-я данного произ-ва в сложившихся эк. усл-ях.

В мировой практике сформировался набор основных требований к содержанию бизнес-плана: 1. Исполнит. резюме (краткое содержание). Этот пункт должен отвечать на вопросы о том, для чего и в каком размере требуются инвестиции, в чем суть проекта и каковы его основные параметры. 2. Описание фирмы – держателя проекта. Указываются история предпр-я – держателя проекта, текущее состояние фирмы, назначение и характер выпускаемой продукции, уникальность продукции, особенности технологии. 3. Описание продукции (работ, услуг). Приводятся общее описание продукта, сфера его применения, преимущества перед конкурирующими товарами, описывается процесс разработки продукта. В этом же разделе также осуществляется оценка готовности продукта к выходу на рынок, указывается наличие патентов, лицензий. 4. План маркетинга. Определяется спрос на предлагаемую продукцию, анализируются сегменты рынка, наличие конкуренции, а также отношение правительства и местной администрации к бизнесу, определяется стратегия маркетинга. 5. Организац. план. Приводятся сведения о владельцах фирмы и ее менеджерах, которые будут играть ведущую роль в реализации проекта. Описывается организац. схема по связям и разделению ответственности персонала в рамках управленческой, служебной, производств. стр-рах. Описывается кадровая политика. 6. Производств. план. Указывается место произ-ва продукции, потребные производств. мощности, оборудование, где его будут использовать, а также на каких условиях оно будет приобретаться. Описывается, какое и на каких условиях будут закупаться сырье, материалы и комплектующие изделия. 7. Анализ рынков. Выявляются факторы, увеличивающие или уменьшающие конкретные виды рисков, связанные с реализацией проекта, проводится анализ рисков, определяются факторы, оказывающие влияние на величину самих рисков, оцениваются конкретные виды рисков и их уровни, а также мероприятия по их снижению. 8. Финансовый план. Этот пункт содержит три части: 1) план доходов и расходов; 2) план денежных поступлений и выплат – составляется на основе предыдущего плана; 3) баланс. план, отражающий состояние активов и пассивов предприятия на конец каждого года. Обычно в бизнес-плане финансовый план составляется на три года вперед, причем данные на первый год даются с помесячной разбивкой. 9. Прилож-е к бизнес-плану. Приводятся все финн. расчеты, предлагаются рез-ты технич. экспертизы и док-ты, кот. имеет фирма в поддержку проекта. В приложении могут также описываться док-ты о правах на интеллектуал. собст-ть.

Принципы бюджетного планирования

Бюджетное планирование - централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов и внебюджетных фондов.

Необходимость развития бюджетного планирования в субъектах Российской Федерации и муниципальных образованиях связана с реформированием финансовых основ федеративных отношений и местного самоуправления в Российской Федерации, в результате которого были созданы предпосылки для перехода к перспективному бюджетному планированию. Стабилизация финансовой системы и межбюджетных отношений позволяют планировать будущие поступления на основе четко сформулированных и не подлежащих ежегодному пересмотру правил. Возникла потребность в создании перспективных программ наращивания собственных доходных источников в условиях увеличения зависимости обеспеченности бюджетов необходимыми средствами от качества разрабатываемой и реализуемой на местах налоговой и экономической политики. Наблюдается тенденция к повышению прозрачности финансовых потоков между федеральным центром и территориями, улучшающих перспективы эффективного менеджмента в области общественных финансов.

Система бюджетного планирования должна строиться на следующих принципах:

· прозрачности и предсказуемости финансовой политики, проводимой субъектом Российской Федерации (муниципальным образованием), обеспечиваемых путем максимальной формализации действий исполнительных органов власти;

· расширения доступности соответствующей информации для заинтересованных лиц;

· реалистичности экономических прогнозов, лежащих в основе бюджетного планирования, обеспечиваемой расширением круга используемых данных и регулярным анализом причин нарушения прогноза по результатам отчетного периода;

· учета циклических факторов экономического развития, обеспечиваемого за счет использования прогнозных моделей, с целью обеспечения стабильности бюджетной политики в условиях дефицита или избыточности финансовых ресурсов;

· обязательного резервирования средств под непредвиденное снижение доходных источников путем обособления части финансовых ресурсов в периоды благоприятной экономической конъюнктуры, которые могут быть использованы в периоды ухудшения финансового положения субъекта Российской Федерации (муниципального образования);

· вариантности прогнозирования и планирования.

Учитывая сложность точного прогнозирования макроэкономических показателей, не зависящих от налогово-бюджетной политики, проводимой органами государственной власти субъекта Российской Федерации (органов местного самоуправления), прогнозные и плановые документы в рамках бюджетного планирования рекомендуется разрабатывать в различных вариантах, соответствующих консервативному, оптимистическому и пессимистическому сценариям.

Этапы и методы бюджетного планирования.

Эк. сущность бюджетного Пл. состоит в централизов. распр-ии и перераспр-ии ВВП и нац. дохода между звеньями финансовой системы на основе общегосударственной программы социально-экономического развития страны. Основой бюджетного планир-я является бюджетное Пр., под которым понимается процесс составл-я прогнозов (предположений) о возможных сост-ях бюджета в будущем. Бюджетное Пл. базируется на бюджетном Пр. и пок-лях СЭР страны и ее тер-рий.

При реализации процесса бюджетного планирования применяются различные методы.

Нормативный метод основан на использовании таких норм и нормативов, как нормативы распределения регулирующих доходов, предельные размеры бюджетного дефицита, минимальные социально-экономические стандарты, нормы бюджетной обеспеченности и др. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках.

В последние годы получил широкое распространение программно-целевой метод. Он предусматривает составление конкретных программ для решения поставленных задач с указанием источников их финансирования и направлением использования средств по программе.

Индексный метод основан на использовании различных индексов, отражающих динамику цен, уровня жизни населения, доходов и расходов, индекса дефлятора и т. д.

Балансовый метод увязывает доходы и расходы бюджетов, позволяет выявить избыток или недостаток бюджетных средств. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Аналитический метод является обязательным для использования, так как процесс бюджетного планирования начинается с экономического анализа исполнения доходов и расходов бюджета за предыдущий период. Этот метод позволяет выявить динамику бюджета.

Метод экспертных оценок позволяет определить тенденции развития бюджета на основе знаний и опыта высококвалифицированных экспертов.

Метод математ. модел-я применяется чаще всего в бюджетном Пр. и позволяет выявить оптимальный вариант развития бюджета с учетом влияния различных факторов и их изменения.

В настоящее время осуществляются реформа бюджетного планирования и переход от традиционных способов к бюджетированию, ориентированному на результат.

В календарном плане цикла финансового планирования можно выделить следующие этапы (стадии): Первая стадия. Процесс формирования на среднесрочный период сценарных условий и основных направлений бюджетной, налоговой, долговой и инвестиционной политики (с программой действий администрации), в котором должны участвовать финансовый орган и орган, отвечающий за развитие экономики (далее — экономический орган). Экономический орган разрабатывает сценарные условия и основные параметры прогноза социально-экономического развития.

Вторая стадия. Финансовый орган вырабатывает перспективный финансовый план и контрольные цифры для проекта бюджета на следующий год. Высший орган исполнит. власти утверждает основные напр-я налоговой и долговой политики, сценарные условия и перспектив. финансовый план.

Третья стадия. Разработка проекта бюджета субъекта Российской Федерации (муниципального образования) на основе утвержденного финансового плана (с участием главных распорядителей бюджетных средств — субъектов бюджетного планирования).

Внесение поправок в перспективный финансовый план, учитывающих последние прогнозы развития территории и учитывающих основные показатели проекта бюджета на очередной год.

Четвертая стадия. Проект бюджета вместе с программой действий администрации и финансовым планом рассматриваются органом исполнительной власти (перед передачей на рассмотрение представительному органу власти).

Пятая стадия. С учетом утвержденного бюджета, уточнения показателей прогноза СЭР и иных факторов осуществляется уточнение перспектив. финансового плана.

Таким образом, в результате последовательного выполнения указанных стадий перспективный финансовый план встраивается в бюджетный процесс в качестве самостоятельного звена, выполняя, в том числе, роль утвержденных на уровне исполнительной власти (после завершения бюджетной реформы — на уровне представительной власти) ориентиров для разработки проекта бюджета.

Задачи и основные компоненты резюме бизнес-плана

Бизнес-план - это документ, который описывает все основные аспекты будущего коммерческого предприятия, анализирует все проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем. Поэтому правильно составленный бизнес-план, в конечном счете, отвечает на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты? Составление бизнес-плана требует личного участия руководителя предприятия или человека, собирающегося открыть свое дело.

Бизнес-план позволяет предпринимателю решить следующие основные задачи:

- определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

- выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

- выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оценить финансовой положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

В теории бизнес-планирования выделяют следующие компоненты бизнес-плана:

1. Титульный лист;2. Резюме;3. Описание компании и производимых ею товаров и оказываемых услуг;

4. Анализ рынков сбыта и конкуренция на этих рынках;5. План маркетинга;6. Производственный план;

7. Организационный план;8. Правовые аспекты деятельности предприятия;9. Оценка рисков и гарантий;10. Финансовый план;11. Приложения.

Резюме является, пожалуй, одним из самых важных разделов бизнес-плана, поскольку его основной функцией является произвести на потенциальных инвесторов самое благоприятное впечатление. Если такого не произойдет, то дальше читать никто не будет. Информация, размещенная в резюме должна быть понятна и доступна даже и неспециалисту. Текст должен быть логичным, лаконичным, простым и не изобиловать экономической терминологией. В то же время этот простой текст должен показать потенциальным кредиторам и инвесторам способность предприятия решать сложные вопросы и проблемы на высоком уровне, а также побудить в них интерес ознакомиться с бизнес-планом до конца.

Цель этого раздела:

- привлечь интерес читателя

- указать цели и задачу плана

- изложить основные положения плана

заставить читающего дочитать план до конца

В резюме необх-мо кратко сформулир-ть цель поиска средств финансир-я и изложить условия и вид предлагаемого финансир-я, включая усл-я выплаты инф-цию о прибыли по инвестированному капиталу

Как правило, резюме составляют, когда план уже закончен, основываясь на главных положениях, нашедших отражение в подготовке бизнес - плана. Таким образом, изложенная в резюме информация будет соответствовать содержанию самого бизнес - плана.

Организация процесса презентации и реализации бизнес-плана

Презентация бизнес-плана – это краткое изложение основных положений бизнес-плана на переговорах с инвесторами и потенциальными партнерами. Компания и ее продукция, рынок – клиенты и конкуренты, маркетинговая стратегия, первоочередные финансовые задачи, команда, которая будет осуществлять этот план (ключевой управленческий персонал), необходимые размеры ссуды или долевого участия и цели, на которые эти деньги будут направлены, размер, условия и сроки реализации инвестиции – это перечень основных освещаемых вопросов на презентации бизнес-проекта.

Для повышения эффективности презентации копию бизнес-плана потенциальным инвесторам и партнерам высылают заранее, чтобы они имели возможность прочесть его до начала переговоров. Во время презентации необходимо использовать наглядный материал (образцы продукции, фотографии, графики, схемы и т. д.). Презентация должна проходить в форме диалога, а не лекции. Лучше, если презентацию проводит лично руководитель предприятия с привлечением специалистов.

Презентация предшествует началу переговоров с потенциальными инвесторами и партнерами по реализации бизнес-проекта. В ходе переговоров происходит согласования условий и оформление договорных отношений. По результатам переговоров вносятся соответствующие коррективы в бизнес-план. Началу переговоров с инвесторами предшествует этап аудита бизнес-плана.

Этап реализации бизнес-плана охватывает период от принятия решения об инвестировании до начальной стадии практической реализации проекта, включая коммерческое производство.

Реализовать бизнес-план – означает выполнить все рабочие задачи в фирме и вне ее, необх. для того, чтобы перевести деловой проект из стадии бизнес-плана в реальную производств. стадию.

Планирование реализации бизнес-проекта и составление бюджета включают следующие основные задачи: определение типа рабочих задач в фирме и вне ее; определение логической последовательности событий в рабочих задачах; подготовку графика реализации задач; определение ресурсов для решения задач; подготовку бюджета реализации и потоков средств, которые обеспечат финансирование бизнес-плана; документирование всех данных реализации бизнес-проекта.

Таким образом, план реализации содержит график, объединяющий в последовательную схему действий различные стадии реализации бизнес-плана: финансовое планирование; организационное оформление; приобретение и передачу технологий; подготовку заявочных документов; представление предложений; переговоры и заключение контрактов; приобретение земли; строительные работы; установку оборудования; закупку материалов и сырья; предпроизводственный маркетинг; обучение и назначение на должность; запуск и начало производства; поддержание и развитие производства.

Завершается аудит бизнес-плана принятием или отклонением решения об его инвестировании.