Витрати, які фірма здійснює при виробництві заданого обсягу продукції, пов'язані з можливістю зміни обсягу всіх ресурсів, що використовуються. Одна частина таких ресурсів, а саме більша частина видів живої праці, сировини, палива, енергії тощо, може бути змінена відносно швидко і легко. Інші ресурси вимагають значно більшого часу для їх зміни. Так, потужність обробного підприємства, тобто його площі, кількість машин і обладнання може бути зміненавпродовж тривалого терміну. Саме за цими критеріями розрізняють два періоди: короткостроковий і довгостроковий.

Короткостроковий період - це період часу, коли потужності фірми залишаються незмінними, але обсяг виробництва може бути змінений шляхом застосування більшої або меншої кількості живої праці, сировини, палива, енергії. Тому у короткостроковому періоді одні види ресурсів змінні, а інші - фіксовані.

Довгостроковий період - це період часу, достатньо тривалий для того, щоб змінити кількість всіх зайнятих ресурсів, в тому числі і виробничі потужності.

Відповідно, визначення періодів діяльності фірми у короткостроковому періоді витрати виробництва поділяють на змінні та постійні.

Змінними витратами (УС — variable cost) називають витрати, величина яких залежить від зміни обсягу виробництва (це витрати на сировину, допоміжні матеріали, комплектуючі вироби, паливо,

електроенергію, транспортні послуги, зарплата більшості працюючих). Тут існує залежність: чим більше продукції випускається, тим більший обсяг даних витрат.

|

Динаміка змінних витрат нерівномірна: із збільшенням виробництва вони спочатку швидко зростають, потім виникає фактор економії на масовому виробництві (ефект масштабу виробництва) -це на рис. 2.10 відрізок кривої між точками А і В. Потім знову вони ростуть швидше.

Рис. 2.10. Графік змінних та постійних витрат

Отже, при збільшенні виробництва змінні витрати ростуть:

а) спочатку пропорційно до зміни обсягу виробництва (до точки А);

б) з точки А до точки В діє ефект масштабу виробництва і швидкість росту їх зменшується;

в) з точки В (вправо) змінні витрати зростають у результаті порушення оптимальних розмірів підприємства (це можливо при збільшенні транспортних затрат на зростаючі масштаби сировини, обсягів готової продукції та ін.).

Постійними витратами (РС - fixed cost) називають такі, величина яких не залежить від зміни обсягу виробництва (витрати на утримання заводських будівель, машин і обладнання, страхові внески і рентні платежі, оплата праці управлінців). На рис. 2.10 видно, що лінія РС горизонтальна, тому що певна їх кількість притаманна будь-якому обсягу виробництва (точка С1).

Сума постійних (РС) і змінних (УС) витрат виробництва — це валові (сукупні) витрати виробництва (ТС -total cost), як сума грошових витрат на виробництво певного обсягу продукції.

Якщо накласти графіки один на другий, то отримаємо графік, валових витрат як суми змінних і постійних витрат (рис.2.11).

|

Щоб більш чітко визначити

можливі обсяги виробництва, при

яких фірма гарантує себе від

надмірного росту витрат

виробництва, досліджується

динаміка середніх витрат. Аналіз їх динаміки і структури необхіднийдля визначення оптимального вибору обсягу виробництва,можливих меж руху витрат, при яких виробництво зберігаєприбутковість.

Середні витрати - це

витрати в розрахунку на одиницю випуску продукції (average cost).

Якщо валові витрати (ТQ) віднести до кількості продукції, яка

випускається, то отримаємо середні витрати:

Графік середніх витрат (рис.2.12)  має U-образну форму. Це викликано такими обставинами:

має U-образну форму. Це викликано такими обставинами:

|

1. Спочатку, при русі зліва направо, спостерігається зниженнясередніх витрат до точки М. Це виникає тому, що досягається ефект масового виробництва, коли постійні і змінні витратирозподіляються на більший обсяг продукції.

2. Потім, при русі вправо від точки М, починають зростати труднощі з управлінням, зростаютьтранспортні витрати, змінні витрати ростуть, тому зростають середні витрати. Якщо середні витрати нижчі від ринкової ціни, то фірма може

працювати рентабельно у межах обсягу виробництва Q1 - Q2 (рис.

2.13). Якщо середні виерати вищі за ринкову ціну, фірма повинна

покинути виробництво.

У практиці господарювання визначаються також середні валові витрати як відношення загальної суми витрат до кількості виробленої продукції:

|

Середні змінні витрати визначають, поділивши суму змінних витрат на відповідну кількість виробленої продукції:

Середні постійні витрати - це валові постійні витрати поділені на об'єм випуску продукції:

Для визначення стратегії фірми дуже важливе значення має ще один вид витрат - граничні витрати.

Граничні витрати - це приріст витрат у результаті виробництва кожної додаткової одиниці продукції. Якщо приріст витрат позначити ТС1-TC2, а виробництво однієї додаткової одиниці продукції - Q1-Q2, то граничні витрати (МС - marginal cost) визначається за формулою:

Оскільки постійні витрати не міняються зі зміною обсягу випуску продукції підприємства, то граничні витрати визначаються зростанням лише змінних витрат на випуск додаткової одиниці продукції, тобто:

Динаміку витрат фірми, що пов'язана з певним рівнем виробництва, характеризує так званий закон спадаючої віддачі. Суть закону: послідовне зростання змінних витрат, починаючи з певного моменту, приводить до зменшення доданої вартості (граничного продукту), одержаної в розрахунку на кожну додаткову одиницю витрат. Це означає, що якщо кількість працівників, що обслуговують дане виробниче обладнання, буде зростати, то наступить межа, за якою зростання виробництва буде все меншим при залученні кожного додаткового працівника.

Закон спадаючої віддачі справедливий у всіх випадках і до усіх змінних ресурсів, коли хоча б один виробничий фактор (постійні витрати) залишається незмінним. Графічний вираз цього закону зображено на рис.2.14, де виділено межу зростаючої віддачі (В), за якою обсяг виробництва почне зменшуватись.

Рис. 2.14. Закон спадаючої віддачі

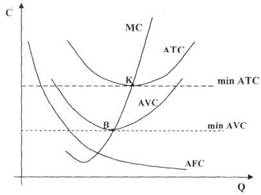

На основі нового графіка (рис. 2.15) можна охарактеризувати динаміку витрат фірми у короткостроковому періоді:

Рис.2.15. Витрати виробництва у короткостроковому періоді

Оскільки при прийнятті рішень фірмою найбільш важливими є характеристики в розрахунку на одиницю продукції, то розглянемо дані по середніх величинах різних витрат. Постійні витрати на одиницю продукції, тобто середні постійні витрати (АFС) в міру наношування випуску продукції падають, оскільки їх абсолютна "личина незмінна. На практиці їх величина може зазнавати невеликих змін. Так, з ростом виробництва можуть збільшуватися затрати на охорону у зв'язку зі зростанням ризику крадіжок. Більш складна залежність змінних витрат у функції росту виробництва. На першому етапі крива АУС показує зменшення середніх змінних витрат: проявляється ефект масштабу, збільшення обсягу виробництва. Та потім середні змінні витрати починають зростати: над ефектом масштабу бере верх дія закону спадаючої віддачі. Так, на машинобудівному заводі робота в три повних зміни може привести до зниження віддачі обладнання, бо випуск продукції у третю зміну виключає можливість профілактики робіт, що неминуче призведе до простою машин і обладнання.

Що стосується кривої середніх валових витрат (АТС), то вона падає швидше, ніж кожна з її складових (АFС і АVС), що закономірно.

Для діяльності фірми вирішальні 2 моменти: 1 Із графіка виходить, що поки граничні витрати (МС) менші від середніх валових витрат (АТС), має місце зменшення середніх витрат, яке буде продовжуватися до тих пір, поки останній приріст граничних витрат буде меншим, ніж усі попередні. У точці К, де перетинаються криві МС і АТС, має місце мінімум середніх валових витрат (АТС). Правіше точки К середні валові витрати починають рости. Звідси випливає, що у точці К ринкова ціна дорівнює середнім валовим витратам. Ця точка називається точкою беззбитковості виробництва. При падінні ринкової ціни нижче точки К підприємства починають покидати галузь. Продовжувати працювати в цій точці можливо, якщо перехід на випуск іншої продукції пов'язаний з великим ризиком або аналіз перспектив дозволяє зробити висновок про можливість у найкоротший час підвищення ціни на продукцію в силу росту попиту або погіршення стану конкурентів.

2. Значно гірше становище підприємства, якщо воно виявилося у точці В, де продажна ціна лише дорівнює АVС - середнім змінним витратам. У цьому випадку продаж продукції не дозволяє відшкодувати всі витрати на її виробництво. Керівництву фірми не залишається нічого іншого, як припинити виробництво даної продукції. Також не виключений варіант оголошення фірми банкрутом.

3.Поведінка фірми на ринку досконалої конкуренції

Зміст

Вступ

1. Ринок досконалої конкуренції та діяльність фірми на ньому

1.1. Основні ознаки ринку досконалої конкуренції

1.2. Особливості діяльності фірми на ринку досконалої конкуренції

1.2.1. Ціна та дохід на ринку досконалої конкуренції

1.2.2. Прибуток фірми на ринку досконалої конкуренції

2. Зарубіжний досвід стимулювання розвитку ринків з досконалою конкуренцією та їх захист на прикладі США

3. Розвиток та захист ринків досконалої конкуренції в Україні

3.1. Проблеми розвитку ринків досконалої конкуренції в Україні

3.2. Захист конкуренції в Україні

Висновки

Список використаних джерел

Висновок

Розглянута в роботі тема функціонування фірми на ринку досконалої конкуренції дозволяє зробити наступні висновки:

Максимізація прибутку в короткостроковому періоді конкурентною фірмою може бути досліджена, використовуючи принцип зіставлення валового доходу з валовими витратами чи принцип зіставлення граничного доходу з граничними витратами. Фірма буде максимізувати прибутки, виробляючи такий обсяг продукції, при якому валовий доход перевищує валові витрати на найбільшу величину. Збитки будуть мінімізовані шляхом виробництва, при якому перевищення валових витрат над валовим доходом є мінімальним і менше, ніж величина сукупних постійні витрати.

За умови, що ціна перевищує мінімум середніх змінних витрат, конкурентна фірма буде максимізувати прибутки чи мінімізувати збитки в короткостроковому періоді, виробляючи такий обсяг продукції, при якому ціна чи граничний доход дорівнюють граничним витратам. Якщо ціна менше, ніж середні змінні витрати, фірма буде мінімізувати свої збитки, закриваючись. Якщо ціна вище, ніж середні змінні витрати, але менше, ніж середні валові витрати, фірма буде мінімізувати свої збитки, виробляючи обсяг продукції, при якому P=MC. Якщо ціна перевищує середні валові витрати, обсяг продукції, при якому P=MC, буде забезпечувати максимум економічних прибутків для фірми.

У чисто конкурентній економіці дії прагнучих до прибутку виробників приведуть до такого розподілу ресурсів, що максимізує задоволення потреб. Конкурентні фірми будуть використовувати найбільш ефективну з відомих технологій і призначати саму низьку ціну з урахуванням своїх витрат виробництва. Рівність ціни і граничних витрат указує, що ресурси будуть розподілені відповідно до споживчих смаків. Конкурентна система цін буде перерозподіляти ресурси у відповідь на зміну в споживчих смаках, технології чи запасах ресурсів для того, щоб підтримувати ефективність розподілу ресурсів тривалий час.

Враховуючи те що ринки з досконалою конкуренцією є найбільш економічно вигідними (беручи до уваги суб’єктів ринку, суспільство і державу), держава зацікавлена в їх розвитку та захисті. Яскравим прикладом захисту ринків від монополізації є видання ряду законів про антимонопольну діяльність держави у США починаючи з кінця ХІХ століття. До них відносяться в першу чергу «Закон Шермана (1890 р.), «Закон Клейтона» (1914 р.) та закон «Про Федеральну торгову комісію» (1890 р.). Головними органами, що покликані здійснювати контроль за дотриманням антитрестівського законодавства в США є Антітрестівський відділ Міністерства юстиції США та Федеральна торгова комісія США. Тож діяльність уряду США є прикладом для наслідування усім країнам світу з питання антимонопольного регулювання.

Що ж стосується України, то тут практика антимонопольного регулювання порівняно невелика. З моменту прийняття закону «Про обмеження монополізму та недопущення недобросовісної конкуренції у підприємницькій діяльності»минуло тільки 17 років. Але вже через три роки до цього закону було внесено ряд поправок, тому на сьогоднішній час основними законодавчими джерелами з антимонопольного регулювання є закони України «Про обмеження монополізму та недопущення недобросовісної конкуренції у підприємницькій діяльності» від 5.07.1995р., «Про захист економічної конкуренції» 16.03.2006р., «Про Антимонопольний комітет України» 22.05.2008р., «Про захист від недобросовісної конкуренції» від 13.01.2009р. Основним державним органом, що здійснює контроль над дотриманням антимонопольного законодавства та захист конкуренції є Антимонопольний комітет України.