Прошло более пяти лет с момента запуска в России нового рынка электроэнергии и мощности, но между тем правила оптового рынка подвержены постоянным корректировкам и изменениям. В частности, 2011 г. был ознаменован значительным ужесточением правил работы для генерирующих компаний и особенно для тепловых электростанций. Например, на рынке мощности практически во всех зонах свободного перетока был установлен так называемый предельный уровень цены на мощность, значительно сокративший выручку электростанций, у которых регулируемый тариф в 2010 г. превышал предельный уровень цены. Кроме того, было введено обязательное ценопринимание на объемы технологического минимума (ранее электростанции могли формировать ценовые заявки на объемы технологического минимума), что привело к снижению цен на рынке «на сутки вперед» и в годовом масштабе — к отставанию роста цены продажи от цены на топливо.

В отношении «вынужденной» генерации с апреля 2011 г. были пересчитаны в сторону снижения регулируемые тарифы на мощность. Все эти меры привели к ухудшению финансово–экономических показателей деятельности энергокомпаний. В этой связи оптимизация работы электростанций на оптовом рынке приобрела особую актуальность. Именно оптимизация жизненно важна для генерирующих компаний.

Ниже дан анализ технологических тенденций развития генераций и энергетики в целом.

Технологические тенденции развития энергетики 21 века. Технологии генерации электроэнергии можно разделить на три группы [10, с.6]:

· технологии, достигшие зрелости – технологии газовой, ветровой, био– и гидроэнергетики, а также тепловых реакторов в атомной энергетике (для них ожидается инерционное развитие);

· модернизация с некоторым улучшением экономических показателей;

· технологии, находящие в стадии формирования (для них ожидается быстрый прогресс технико–экономических показателей за счет внедрения инновационных технологических решений).

Технологические тенденции развития электроэнергетических систем нового поколения. Переход к энергетическим системам нового поколения будет осуществляться по следующим направлениям: 1) создание систем управления энергосистемой («умная энергосистема»); 2) развитие технологий дальнего транспорта электроэнергии; 3) развитие технологий накопления электроэнергии в энергосистеме; 4) развитие распределенной генерации.

«Умная сеть». «Умная энергосистема» является обобщением развиваемых в настоящее время технологий «умных сетей» и предполагает управление спросом на энергию. Для этого должны применяться дифференцированные тарифы. В перспективе энергопотребляющее оборудование будет оснащаться электронными системами, позволяющими в режиме реального времени управлять уровнем энергопотребления.

Внедрение технологии «умных сетей» уменьшит потери в российских электрических сетях, сократит потребность в новых мощностях и капитальных вложениях. В США и Европейском союзе развитие «умных сетей» на государственном уровне признано ключевой задачей в создании электроэнергетики будущего, причем в развитие соответствующих систем инвестируется 30–50 млрд долл. в год.

Распределенная энергетика. Развитие распределенной генерации предполагает интеграцию энергетики в техносферу. Уже сформировался тренд увеличения производства энергии как побочного продукта других технологических процессов. Развитие распределенной генерации приведет к формированию «виртуальных электростанций» – групп распределенных генераторов электроэнергии, находящихся под единым управлением. В перспективе будет происходить трансформация потребителей энергии (промышленных, сервисных и коммунальных) в производителей. Такой процесс приводит к частичной трансформации энергетического рынка из рынка товаров в рынок сначала услуг, а затем и технологий.

Системы передачи электроэнергии. Усложнение топологии сетей требует согласования фаз и управление мощностью. Для развития передачи электроэнергии важны новые технологии ЛЭП как постоянного тока, так и «гибких» управляемых ВЛ переменного тока СВН, а также использование сверхпроводников.

В совокупности указанные выше тренды сводятся к созданию интеллектуальных Единых энергетических систем нового поколения (ЕЭС 2.0) с интеллектуальным управлением от производства до конечного потребления.

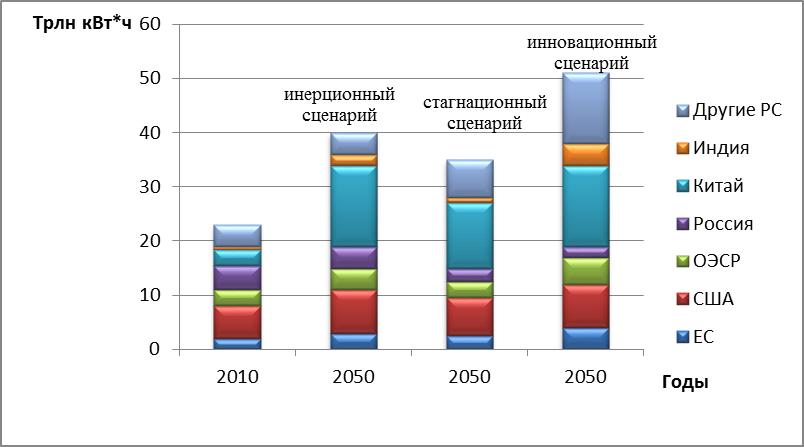

Анализ тенденций мирового развития показывает, что существует три различных сценария развития мировой энергетики в 2010–2050 гг.: инерционный, стагнационный и инновационный. Во всех трех сценариях мировое потребление электроэнергии растет к 2050 г. по сравнению с 2030 г. опережающими темпами по отношению к потреблению первичных энергетических ресурсов – на 78 %, 56 % и 126 % соответственно. Во всех трех сценариях доля развивающихся стран растет с 49% в 2010 году до 63 %, 62 % и 66 % соответственно, при этом рост в развитых странах также продолжается. Основные количественные тенденции во всех трех сценариях одинаковы. Быстрее всего сдвиги происходят в инновационном сценарии, медленнее всего – в стагнационном. Но сценарии принципиально отличаются качественными характеристиками развития мировой энергетики.

Рисунок 1.7 – Сценарии развития мировой энергетики

На рисунке 1.7 показаны сценарии развития мировой энергетики для развивающихся стран (РС) и развитых стран (ОЭСР) на период до 2050 года. Потребление электроэнергии показано согласно расчету ГУ ИЭС.

Сценарии развития электроэнергетики России

Сценарии развития электроэнергетики России опираются, с одной стороны, на мировые тенденции развития отрасли, а с другой стороны – на сценарии экономического развития России с учетом также внутренних тенденций и факторов развития отрасли.

Инновационный сценарий развития энергетики России опирается на инновационный сценарий развития экономики в соответствие с которым можно обеспечить долгосрочные темпы роста ВВП более 4% в год, структурную перестройку экономики, сближение с развитыми странами по уровню экономического развития. Близок к исчерпанию потенциал экспортно–сырьевой модели экономического роста. Назрела необходимость смены лидера роста в российской экономике и выход на лидирующие позиции высокотехнологичных отраслей. Для этого необходим целый комплекс реформ, касающихся государственного управления бюджетной, промышленной и технологической политики. Принятые в рамках инновационного сценария показатели роста ВВП в России предусматривают рост этого показателя по сравнению с уровнем 2007 г. к 2030 г. в 3,7–3,8 раза, а к 2050 г. в 6,5–7,5 раз и учитывают наличие высокого потенциала инновационной трансформации экономики России.

Оценка динамики удельной электроемкости экономики России на период до 2050 г. и спроса на электроэнергию внутри страны показывает, что за 2011–2030 гг. прогнозируется рост производства ВВП России в 3,3 раза при снижении удельной электроемкости экономики на 36 % и увеличении спроса на электроэнергию в 1,74 раза. За 2031–2050 гг. ВВП России должен возрасти в 2,7 раза, удельная электроемкость снизится на 41 %, а спрос на электроэнергию увеличится в 1,5 раза. В перспективе в 2010–2050 гг. следует ожидать дальнейшего роста спроса на электроэнергию в России.

В таблице 1.2 даны перспективы роста электропотребления и вводов мощностей на период до 2050 г. в соответствии с инновационными сценарными условиями, за базовый период приняты фактические показатели 2010 года.

Таблица 1.2 – Инновационный сценарий развития экономики и энергетики России

| Год | |||||

| ВВП, % к уровню 2005 г. | 114,2 | 600,0 | 971,0 | ||

| Среднегодовые темпы роста ВВП, % | 3,5 | 6,2 | 4,8 | 5,0 | 5,0 |

| Электроемкость ВВП, % к уровню 2005 г. | 91,7 | 48,0 | 36,0 | ||

| Динамика удельной электроемкости, % в год | 0,0 | –2,6 | –2,1 | –2,8 | –3,0 |

| Среднегодовой прирост спроса на электроэнергию, % | 2,4 | 2,7 | 2,1 | 2,2 | 2,9 |

| Спрос на электроэнергию в России, млрд. кВт | |||||

| Экспорт электроэнергии, млрд. кВт*ч | |||||

| Производство электроэнергии, млрд кВт*ч | |||||

| ТЭС | |||||

| АЭС | |||||

| ГЭС | |||||

| Необходимая установленная мощность электростанций, ГВт | |||||

| Европейская часть России | 130,5 | 160,4 | 207,0 | 254,2 | 308,8 |

| Урал | 29,2 | 35,8 | 46,0 | 55,6 | 64,8 |

| Сибирь | 50,0 | 61,4 | 79,5 | 98,2 | 123,2 |

| Дальний восток | 14,1 | 16,4 | 22,5 | 27,0 | 37,2 |

| ТЭС | 172,0 | 212,0 | 255,0 | 302,0 | |

| АЭС | 23,2 | 37,0 | 52,0 | 72,0 | 92,0 |

| ГЭС | 46,8 | 62,0 | 83,0 | 90,0 | 100,0 |

| ВИЭ | 0,1 | ||||

| Необходимый ввод мощности электростанций, ГВт | 108,8 | 183,7 | |||

| АЭС – вывод | 6,7 |

Продолжение таблицы 1.2

| АЭС – ввод | 13,7 | 21,7 | |||

| ГЭС – вывод | |||||

| ГЭС – ввод | 15,2 | ||||

| ТЭС – вывод | 17,8 | ||||

| ТЭС – ввод | 35,8 | ||||

| ВИЭ – ввод |

Как видно из таблицы 1.2 динамика российской электроэнергетики должна будет соответствовать как новым технологическим трендам, так и задачам надежного энергообеспечения страны. Однако очевидно, что существуют значительные риски как количественной нехватки мощностей, так и в особенности качественного отставания российской электроэнергетики от других стран. Для решения этих проблем необходима целостная стратегия развития отрасли.

Развитие электроэнергетики России: проблематика и перспективы

Основные производственные фонды в электроэнергетике России имеют высокую степень морального и физического на уровне 65–75% в зависимости от региона. При этом до 40% оборудования гидроэлектростанций и не менее 20% оборудования тепловых электростанций России выработало 100% паркового ресурса. Таким образом, в целом по тепловым и гидроэлектростанциям России парковый ресурс истек для 50 тыс. МВт генерирующих мощностей.