Операционный менеджмент для унификации и систематизации принятия решений в области управления прибылью предлагает все проблемы и вопросы разделить на 4 направления:

1. Анализ критических пороговых показателей.

2. Оценка предпринимательского риска.

3. Анализ чувствительности операционной прибыли на изменение цены и различных групп затрат.

4. Выбор стратегического направления деятельности на рынке с точки зрения увеличения ее прибыльности и рентабельности, анализ ассортиментной политики.

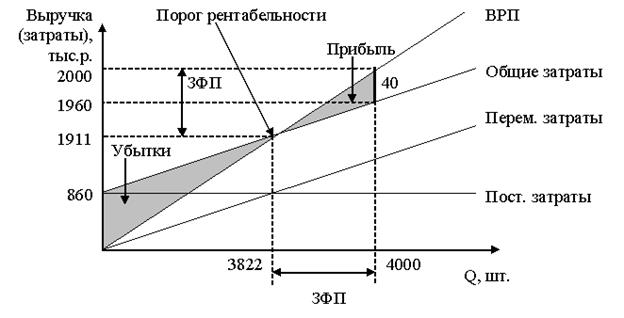

1) Для проведения анализа критических пороговых показателей используются два графических метода определения порога рентабельности и запаса финансовой прочности.

Порог рентабельности – это такая выручка от реализации при которой предприятие уже не имеет убытков, но еще не получает прибыль.

Результата от реализации продукции после возмещения переменных затрат хватает на покрытие постоянных затрат. Прибыль в этом случае равна нулю.

1. ВМ = ВРП - Переменные затраты

2. ВМ = Прибыль + Постоянные затраты

Порог рентабельности =Постоянные затраты / Коэф.ВМ

Первый способ графического определения порога рентабельности основан на равенстве: ВМ = Постоянные затраты.

Пример:

| Показатели | Всего, тыс.р. | %-т пок-лей в выручке | Удельный вес |

| 1. ВРП | |||

| 2. Переменные затраты | 0,55 | ||

| 3. ВМ | 0,45 | ||

| 4. Постоянные затраты | |||

| 5. Прибыль | |||

| 6. Коэф.ВМ | 0,45 |

Порог рентабельности (ПР) = 860 / 0,45 = 1911 тыс.р.

ЗФП = ВРП – ПР = 2000 – 1911 = 89 тыс.р.

ЗФП% = 89 / 2000 = 4,45%

Второй способ графического определения порога рентабельности базируется на равенстве: ВРП = Суммарные затраты.

Результатом второго способа будет пороговое значение физического объема продаж.

Пример:

Цена одного изделия равна 500 руб.

Q = 2000 / 0,5 = 4000 шт.

Перем. затраты на ед. изд. = 1100 / 4000 = 0,275 тыс.р.

ВМ на ед. изд.= 0,500 – 0,275 = 0,225 тыс.р.

ПР = 1911 / 0,5 = 3822 шт.

ПР = 860 / 0,225 = 3822 шт.

ЗФП = 4000 – 3822 = 178 шт.

В рамках анализа критических пороговых показателей исследуется структура затрат, производится расчет и оценка показателей:

1. Критический объем реализации (3822 шт.).

2. Порог рентабельности в стоимостном измерении (1911 тыс.р.).

Эти показатели характеризуют точку безубыточности в натуральном и стоимостном выражении.

3. Запас финансовой прочности (89 тыс.р., 178 шт.). 178 шт. – это маржа безубыточности.

Запас финансовой прочности в стоимостном выражении и маржа безубыточности в натуральном выражении характеризуют расстояние от точки безубыточности до фактического или планируемого значения объема реализации.

На основе анализа запаса финансовой прочности и порога рентабельности можно принять следующие управленческие решения:

1. Расчет и анализ объемов реализации на основе запланированной величины прибыли.

2. Разработка наиболее прибыльного и рентабельного ассортимента продукции.

3. Оценка эффективности управленческих решений по типу «дополнительный заказ», «производить или покупать».

4. Выработка ценовой политики, определение максимального и минимального краткосрочного и долгосрочного уровней цен.

5. Оценка эффективности решений по изменению цен на продукцию с учетом эластичности спроса и структуры затрат.

Для принятия управленческих решений используется следующая информация:

1) Управленческий учет – это вид учетной деятельности, которая характеризуется сбором, анализом, подготовкой и предоставлением информации, необходимой для разработки управленческих решений в области планирования, контроля, организации и регулирования деятельности предприятия.

В качестве информационной базы операционному менеджменту интересны данные об уровне динамики и структуры себестоимости, классификации затрат, показателей рентабельности и эффективности.

2) Операционный анализ – это метод оценки финансового результата основной деятельности предприятия, повышения эффективности его деятельности и регулирования операционной прибыли.

Методы:

1. Вертикальный анализ.

2. Горизонтальный анализ.

3. Трендовые методы.

4. Коэффициентный анализ.

3) Операционный финансовый аудит – это метод оценки степени соответствия информационной базы критериям принятия управленческих решений (определяется, соответствуют ли принятые на предприятии методы калькуляции себестоимости продукции задачам повышения рентабельности, адекватна ли выбранная классификация затрат используемым на предприятии методам ценообразования, какие показатели рентабельности наиболее отражают оценку эффективности управленческих решений).

Критерии выбора наиболее рентабельной и прибыльной продукции:

1. Валовая маржа на единицу продукции.

2. Доля валовой маржи в цене единицы продукции.

3. Валовая маржа на единицу ограничивающего фактора.

Ограничивающий фактор – это производственный фактор, оборудование, трудовые ресурсы, сложность доступа к некоторым видам сырья и материалов, т.е. то, что определяет технологические пределы изменения ассортимента продукции.

Расчет валовой маржи основан на использовании методов калькулирования по сокращенным затратам, в первую очередь метода «директ-костинг». Эти методы позволяют включать в себестоимость те затраты, которые связаны с производством конкретных видов продукции (в зависимости от метода калькулирования – это прямые или переменные затраты), остальные списываются на финансовые результаты без распределения по отдельным видам продукции.