Соціально-економічний розвиток як економіки країни в цілому, так і кожного її регіону значною мірою залежить від стану фінансів держави, зокрема їх бюджетної складової. Саме через інститути бюджету держава акумулює кошти для фінансування пріоритетних напрямків виробництва, соціального розвитку, активізує заходи щодо пошуку нових джерел їх надходження та підвищення ефективності їх використання. (1)

Що стосується бюджету Донецької області, то у 2013 році він складав 10 847 499,4 тис. грн., в тому числі за рахунок дотації вирівнювання з державного бюджету в сумі 810 820,2 тис. грн., додаткової дотації з державного бюджету на вирівнювання фінансової забезпеченості місцевих бюджетів в сумі 92 891,3 тис. грн., субвенцій з державного бюджету в сумі 4 915 403,5 тис. грн.

Отже, найбільша частина надходжень (52%) – це офіційні трансферти. 44% - субвенції, 8% - дотації. (4)

Більша частина з цього надходження — компенсація втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, які встановлені державою та виконання інвестиційних проектів. 43% складають податкові надходження, і усього 5 % - неподаткові надходження, доходи від власності та підприємницької діяльності, адміністративні збори та платежі, доходи від некомерційної господарської діяльності, власні надходження бюджетних установ.

Обсяг доходів загального фонду бюджету визначити у сумі 10 543 285,2 тис. грн., спеціального фонду – 304 214,2 тис. грн.

Основним джерелом формування загального фонду обласного бюджету є податок на доходи фізичних осіб. У 2013 році зазначеного податку надійшло 4 121 900 000 грн. або 96% до річних показників. Порівняно з 2012 роком надходження податку на доходи фізичних осіб збільшилися на 8%. або на 317,9 млн.грн.

Обсяг надходжень зборів та плати за спеціальне використання природних ресурсів 2013 склав 285,8 млн.грн. або 88% уточнених річних планів.

| тис.грн. | ||||

| Найменування доходів згідно з бюджетною класифікацією | Загальний фонд | Спеціальний фонд | Разом | |

| Разом | у т.ч. бюджет розвитку | |||

| Податкові надходження | 4 689 419,8 | 99 961,4 | Х | 4 789 381,2 |

| Інші податки та збори | Х | 93 848,0 | Х | 93 848,0 |

| Неподаткові надходження | 92 385,8 | 146 617,4 | Х | 239 003,2 |

| Доходи від власності та підприємницької діяльності | 1 748,0 | 1 938,0 | Х | 3 686,0 |

| Адміністративні збори та платежі, доходи від некомерційної господарської діяльності | 89 037,8 | Х | Х | 89 037,8 |

| Інші неподаткові надходження | 1 600,0 | 638,3 | Х | 2 238,3 |

| Власні надходження бюджетних установ | Х | 144 041,1 | Х | 144 041,1 |

| Разом доходів | 4 781 805,6 | 246 578,8 | 5 028 384,4 | |

| Офіційні трансферти | 5 761 479,6 | 57 635,4 | 0,0 | 5 819 115,0 |

| Дотації | 903 711,5 | 0,0 | 0,0 | 903 711,5 |

| Субвенції | 4 857 768,1 | 57 635,4 | 0,0 | 4 915 403,5 |

| Всього доходів | 10 543 285,2 | 304 214,2 | 0,0 | 10 847 499,4 |

Табл. 3. Бюджетні доходи у 2013 році

Що стосується основної суми видатків зі спеціального фонду, то найбільша частина – це субвенція з державного бюджету місцевим бюджетам на виплату допомоги сім'ям з дітьми, малозабезпеченим сім'ям, інвалідам з дитинства, дітям-інвалідам та тимчасової державної допомоги дітям - 71%. 19% видатків зі спеціального фонду - субвенція з державного бюджету місцевим бюджетам на надання пільг та житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати (утримання будинків і споруд та прибудинкових територій), вивезення побутового сміття та рідких нечистот. 5% - субвенція з державного бюджету місцевим бюджетам на надання пільг з послуг зв'язку, інших передбачених законодавством пільг, на компенсацію втрати частини доходів у зв'язку з відміною податку з власників транспортних засобів та інших самохідних машин і механізмів та відповідним збільшенням ставок акцизного податку з пального і на компенсацію за пільговий проїзд окремих категорій громадян. Інші видатки – менше 5 % від загальної суми.

Окремо поговоримо про видатки з загального та спеціального фондів.

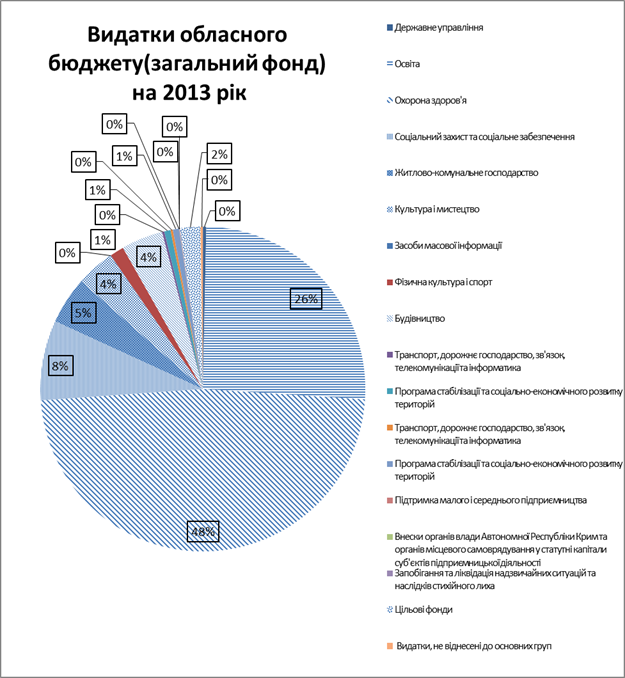

Найбільша кількість коштів з загального фонду спрямована на підтримку установ та організацію заходів у сферах охорони здоров’я (48%), освіти (26%), соціального захисту та забезпечення (8%). На підтримання житлово-комунального господарства спрямовано – 5% коштів із загального фонду, на культуру і мистецтво – 4%, будівництво – 4%, цільові фонди – 2%, фізична культура і спорт – 1%, тощо.

Загальними проблемами фінансового потенціалу Донецької області є:

– обмеженості використання власних фінансових ресурсів підприємств як інвестиційного ресурсу, внаслідок високої частки збиткових підприємств; застосування застарілих норм амортизаційних відрахувань та спрямування амортизаційних фондів на поточне споживання; відсутності стимулів для інвестування у технологічне переобладнання виробництв;

– дефіциту банківських кредитів для промисловості; високі процентні ставки за кредитами; збитковість діяльності банків і зростання частки проблемних кредитів;

– нерозвиненості альтернативних джерел фінансування промисловості (фінансового лізингу, спільного інвестування);

– відсутності прозорої структури управління на багатьох українських підприємствах. (5)

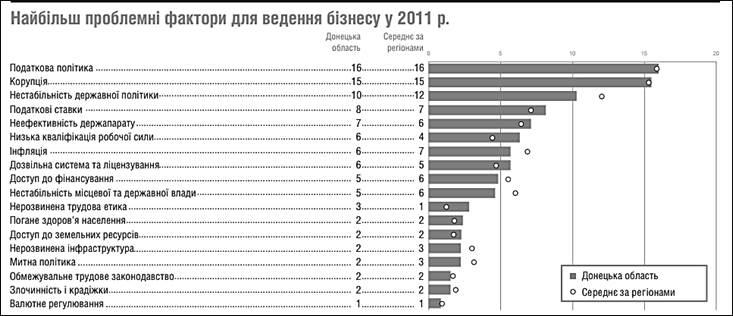

Табл. 4. Проблемні фактори для ведення бізнесу