ІНДИВІДУАЛЬНЕ ЗАВДАННЯ № 1

Тема: Основні виробничі фонди

Мета: Сформувати практичні навички аналізу ефективності використання основних виробничих фондів підприємства

I. Завдання до ситуації

1. Визначити на основі наведених у таблиці 1 даних:

а) вартість основних фондів на кінець року;

б) середньорічну вартість основних фондів.

2. Визначити коефіцієнт фізичного зносу обладнання на основі даних наведених у табл. 2.

3. Визначити коефіцієнт морального зносу обладнання (першого і другого роду) на основі даних наведених у табл. 3.

4. Визначити норму амортизації (кумулятивний коефіцієнт), суму нарахованої за три роки амортизації та залишкову балансову вартість обладнання через три роки (вихідні дані – табл. 4) за допомогою:

а) прямолінійного методу нарахування амортизації;

б) методу прискореного зменшення залишкової вартості;

в) кумулятивного методу нарахування амортизації.

Зробити відповідні висновки.

5. Визначити фондовіддачу основних фондів, фондомісткість продукції та фондоозброєність праці на основі розрахунків табл. 1 (середньорічна вартість ОФ) та даних табл. 5.

ІІ. Інформаційне забезпечення задачі:

Таблиця 1

Вихідні дані для розрахунку середньорічної вартості основних фондів та їх вартості на кінець року

| п/п | Вартість ОФ на початок року, тис. грн. | Надійшло протягом року | Вибуло протягом року | ||||||

| дата | сума, тис. грн. | дата | сума, тис. грн. | дата | сума, тис. грн. | дата | сума, тис. грн. | ||

| 1. | 1050,0 | 01.01 | 150,0 | 31.12 | 50,0 | 01.05 | 60,0 | 31.10 | 35,0 |

| 2. | 1030,0 | 01.02 | 140,0 | 31.11 | 55,0 | 01.06 | 55,0 | 31.09 | 30,0 |

| 3. | 1010,0 | 01.03 | 130,0 | 31.10 | 60,0 | 01.07 | 50,0 | 31.08 | 25,0 |

| 4. | 1000,0 | 01.04 | 120,0 | 31.09 | 65,0 | 01.08 | 45,0 | 31.07 | 20,0 |

| 5. | 990,0 | 01.05 | 110,0 | 31.08 | 70,0 | 01.09 | 40,0 | 31.06 | 55,0 |

| 6. | 980,0 | 01.06 | 100,0 | 31.07 | 75,0 | 01.10 | 35,0 | 31.05 | 50,0 |

| 7. | 970,0 | 01.07 | 95,0 | 31.06 | 80,0 | 01.11 | 30,0 | 31.04. | 45,0 |

| 8. | 960,0 | 01.08 | 90,0 | 31.05 | 85,0 | 01.12 | 25,0 | 31.03 | 40,0 |

| 9. | 950,0 | 01.09 | 85,0 | 31.04. | 90,0 | 01.01 | 20,0 | 31.02 | 35,0 |

| 10. | 940,0 | 01.10 | 80,0 | 31.03 | 95,0 | 01.02 | 25,0 | 31.01 | 30,0 |

| 11. | 930,0 | 01.11 | 75,0 | 31.02 | 100,0 | 01.03 | 30,0 | 31.09 | 25,0 |

| 12. | 920,0 | 01.12 | 70,0 | 31.01 | 105,0 | 01.04 | 35,0 | 31.08 | 80,0 |

| 13. | 910,0 | 01.01 | 65,0 | 31.09 | 110,0 | 01.05 | 40,0 | 31.07 | 75,0 |

| 14. | 900,0 | 01.02 | 60,0 | 31.08 | 115,0 | 01.06 | 45,0 | 31.06 | 70,0 |

| 15. | 890,0 | 01.03 | 65,0 | 31.07 | 120,0 | 01.07 | 50,0 | 31.02 | 65,0 |

| 16. | 880,0 | 01.04 | 70,0 | 31.06 | 125,0 | 01.08 | 55,0 | 31.01 | 60,0 |

| 17. | 870,0 | 01.05 | 75,0 | 31.05 | 130,0 | 01.09 | 60,0 | 31.07 | 55,0 |

| 18. | 860,0 | 01.06 | 80,0 | 31.04. | 135,0 | 01.10 | 65,0 | 31.06 | 50,0 |

| 19. | 850,0 | 01.07 | 85,0 | 31.03 | 140,0 | 01.11 | 60,0 | 31.05 | 45,0 |

| 20. | 840,0 | 01.08 | 90,0 | 31.02 | 145,0 | 01.12 | 55,0 | 31.04. | 40,0 |

| 21. | 830,0 | 01.09 | 95,0 | 31.01 | 150,0 | 01.01 | 50,0 | 31.03 | 35,0 |

| 22. | 820,0 | 01.10 | 100,0 | 31.07 | 85,0 | 01.02 | 45,0 | 31.02 | 30,0 |

| 23. | 810,0 | 01.11 | 55,0 | 31.06 | 90,0 | 01.03 | 40,0 | 31.01 | 25,0 |

| 24. | 800,0 | 01.12 | 50,0 | 31.05 | 95,0 | 01.04 | 35,0 | 31.09 | 20,0 |

| 25. | 790,0 | 01.05 | 45,0 | 31.04. | 100,0 | 01.05 | 30,0 | 31.08 | 65,0 |

| 26. | 780,0 | 01.06 | 40,0 | 31.03 | 105,0 | 01.06 | 25,0 | 31.03 | 60,0 |

| 27. | 770,0 | 01.07 | 70,0 | 31.02 | 110,0 | 01.07 | 20,0 | 31.02 | 55,0 |

| 28. | 760,0 | 01.08 | 75,0 | 31.01 | 115,0 | 01.11 | 25,0 | 31.01 | 50,0 |

| 29. | 750,0 | 01.09 | 80,0 | 31.09 | 120,0 | 01.12 | 30,0 | 31.07 | 45,0 |

| 30. | 740,0 | 01.10 | 85,0 | 31.08 | 125,0 | 01.01 | 35,0 | 31.06 | 60,0 |

Таблиця 2

Вихідні дані для розрахунку коефіцієнту фізичного зносу

| п/п | Вартість придбання ОФ, тис. грн. | Витрати на доставку, монтаж, тис. грн. | Строк служби | |

| фактичний | нормативний | |||

| 1. | 500,0 | 30,0 | ||

| 2. | 495,0 | 28,0 | ||

| 3. | 490,0 | 26,0 | ||

| 4. | 485,0 | 24,0 | ||

| 5. | 480,0 | 22,0 | ||

| 6. | 475,0 | 20,0 | ||

| 7. | 470,0 | 18,0 | ||

| 8. | 465,0 | 16,0 | ||

| 9. | 460,0 | 14,0 | ||

| 10. | 455,0 | 12,0 | ||

| 11. | 450,0 | 10,0 | ||

| 12. | 345,0 | 12,0 | ||

| 13. | 440,0 | 13,0 | ||

| 14. | 435,0 | 14,0 | ||

| 15. | 430,0 | 15,0 | ||

| 16. | 425,0 | 16,0 | ||

| 17. | 420,0 | 20,0 | ||

| 18. | 415,0 | 18,0 | ||

| 19. | 310,0 | 16,0 | ||

| 20. | 405,0 | 14,0 | ||

| 21. | 400,0 | 12,0 | ||

| 22. | 295,0 | 10,0 | ||

| 23. | 290,0 | 12,0 | ||

| 24. | 285,0 | 13,0 | ||

| 25. | 380,0 | 14,0 | ||

| 26. | 275,0 | 15,0 | ||

| 27. | 370,0 | 16,0 | ||

| 28. | 265,0 | 10,0 | ||

| 29. | 360,0 | 9,0 | ||

| 30. | 255,0 | 8,0 |

Таблиця 3

Вихідні дані для розрахунку коефіцієнту морального зносу

| п/п | Первісна вартість верстату, тис. грн. | Відновна вартість верстату, тис. грн. | Продуктивність верстату, м2/год. | |

| нового | застосовуваного | |||

| 1. | 200,0 | 150,0 | ||

| 2. | 195,0 | 135,0 | ||

| 3. | 190,0 | 170,0 | ||

| 4. | 185,0 | 155,0 | ||

| 5. | 180,0 | 130,0 | ||

| 6. | 175,0 | 105,0 | ||

| 7. | 170,0 | 120,0 | ||

| 8. | 165,0 | 115,0 | ||

| 9. | 160,0 | 140,0 | ||

| 10. | 155,0 | 95,0 | ||

| 11. | 150,0 | 120,0 | ||

| 12. | 145,0 | 100,0 | ||

| 13. | 140,0 | 75,0 | ||

| 14. | 135,0 | 105,0 | ||

| 15. | 130,0 | 85,0 | ||

| 16. | 125,0 | 100,0 | ||

| 17. | 120,0 | 90,0 | ||

| 18. | 115,0 | 80,0 | ||

| 19. | 110,0 | 70,0 | ||

| 20. | 105,0 | 60,0 | ||

| 21. | 100,0 | 55,0 | ||

| 22. | 95,0 | 75,0 | ||

| 23. | 90,0 | 80,0 | ||

| 24. | 85,0 | 60,0 | ||

| 25. | 80,0 | 55,0 | ||

| 26. | 205,0 | 180,0 | ||

| 27. | 210,0 | 150,0 | ||

| 28. | 215,0 | 170,0 | ||

| 29. | 220,0 | 130,0 | ||

| 30. | 250,0 | 155,0 |

Таблиця 4

Вихідні дані для розрахунку амортизації за прямолінійним, прискореного зменшення залишкової вартості, кумулятивним методами

| п/п | Первісна вартість верстату, тис. грн. | Ліквідаційна вартість верстату, тис. грн. | Строк корисного використання верстату, років |

| 1. | 200,0 | 10,0 | |

| 2. | 195,0 | 9,0 | |

| 3. | 190,0 | 8,0 | |

| 4. | 185,0 | 7,0 | |

| 5. | 180,0 | 5,0 | |

| 6. | 175,0 | 5,0 | |

| 7. | 170,0 | 6,0 | |

| 8. | 165,0 | 7,0 | |

| 9. | 160,0 | 8,0 | |

| 10. | 155,0 | 4,0 | |

| 11. | 150,0 | 5,0 | |

| 12. | 145,0 | 6,0 | |

| 13. | 140,0 | 7,0 | |

| 14. | 135,0 | 8,0 | |

| 15. | 130,0 | 5,5 | |

| 16. | 125,0 | 6,0 | |

| 17. | 120,0 | 6,5 | |

| 18. | 115,0 | 4,5 | |

| 19. | 110,0 | 4,0 | |

| 20. | 105,0 | 5,0 | |

| 21. | 100,0 | 3,5 | |

| 22. | 95,0 | 3,0 | |

| 23. | 90,0 | 4,0 | |

| 24. | 85,0 | 4,5 | |

| 25. | 80,0 | 3,0 | |

| 26. | 205,0 | 10,0 | |

| 27. | 210,0 | 12,0 | |

| 28. | 215,0 | 8,0 | |

| 29. | 220,0 | 9,0 | |

| 30. | 250,0 | 11,0 |

Таблиця 5

Вихідні дані для розрахунку ефективності використання основних фондів та фондоозброєності

| п/п | Обсяг товарної продукції, тис. грн. | Кількість працюючих, чол. |

| 1. | 1300,0 | |

| 2. | 1250,0 | |

| 3. | 1200,0 | |

| 4. | 1150,0 | |

| 5. | 1100,0 | |

| 6. | 1050,0 | |

| 7. | 1000,0 | |

| 8. | 950,0 | |

| 9. | 900,0 | |

| 10. | 850,0 | |

| 11. | 800,0 | |

| 12. | 750,0 | |

| 13. | 700,0 | |

| 14. | 650,0 | |

| 15. | 600,0 | |

| 16. | 550,0 | |

| 17. | 500,0 | |

| 18. | 850,0 | |

| 19. | 800,0 | |

| 20. | 750,0 | |

| 21. | 700,0 | |

| 22. | 650,0 | |

| 23. | 600,0 | |

| 24. | 550,0 | |

| 25. | 500,0 | |

| 26. | 750,0 | |

| 27. | 700,0 | |

| 28. | 650,0 | |

| 29. | 850,0 | |

| 30. | 800,0 |

III. Алгоритм розв’язання:

1) До основних показників, за допомогою яких можна охарактеризувати технічний стан основних фондів, відносимо коефіцієнт фізичного зношення на початок і на кінець року, коефіцієнт придатності, коефіцієнт вибуття, коефіцієнта оновлення.

Спочатку розраховуємо показники з урахуванням введення та вибуття фондів:

- Вартість фондів на кінець року:

Фк.р. = Фп.р. + Фввед. – Фвиб.; (1)

де Фп.р. – вартість основних фондів на початок звітного періоду, тис. грн.;

Фввед. - вартість введених основних фондів у звітному періоді, тис. грн.;

виб. – вартість вибувших фондів у звітному періоді, тис. грн.

Середньорічна вартість ОВФпередбачає оцінку об’єктів ОВФ з урахуванням строку їх введення або вилучення з виробництва.

Її розраховують за формулою:

- Середньорічну вартість основних фондів обчислюємо за формулою:

Фс.р. = Фп.р. + Фввед. *  - Фвиб. *

- Фвиб. *  , (2)

, (2)

де Фп.р. — вартість основних фондів на початок року, тис. грн.;

Фввед.— вартість введених протягом року основних фондів, тис. грн.;

Тввед. — кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди;

Фвиб.— вартість виведених з експлуатації фондів протягом року, грн.;

Твиб. — кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

2) Фізичне зношення (спрацювання):

, % (3)

, % (3)

- фактичний строк служби ОВФ;

- фактичний строк служби ОВФ;

- нормативний (паспортний) строк служби ОВФ;

- нормативний (паспортний) строк служби ОВФ;

3) Моральний знос першої форми (Зм1) передбачає знецінювання вже існуючих серійно виготовлених ОВФ в результаті зниження витрат на їх виробництво в сучасних умовах:

, % (4)

, % (4)

Фв – відновлювана вартість ОВФ;

Вп – первісна вартість ОВФ.

Моральний знос другої групи (Зм2) пов’язаний з втратою доцільності використання застарілих ОВФ через появу більш удосконалених предметів і засобів праці:

, % (5)

, % (5)

Пст – продуктивність застарілого об’єкта ОВФ;

Пнов – продуктивність нового об’єкта ОВФ.

Відповідно на засадах обчислення двох форм морального зносу стає можливим розрахувати загальний моральний знос (Зм):

, % (6)

, % (6)

4) Нарахування амортизації відбувається із застосуванням наступних методів:

- прямолінійного;

- прискореного зменшення залишкової вартості;

- кумулятивного.

УВАГА!!! При нарахуванні амортизації прискореним методом слід застосовувати метод прискореного!!!! зменшення залишкової вартості, застосовуючи подвійну норму амортизації

- Прямолінійний метод:

Річна сума амортизації (Ар) визначається діленням амортизованої вартості (АВ) на строк корисного використання об’єкта ОЗ (Тсл):

, грн. (7)

, грн. (7)

- Метод прискореного зменшення залишкової вартості:

, грн. (8)

, грн. (8)

- Кумулятивний метод (метод суми чисел):

Річна сума амортизації визначається як добуток амортизованої вартості (АВ) та кумулятивного коефіцієнта (kk).

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку використання об’єкта ОЗ, на суму числа років його корисного використання:

УВАГА! Обґрунтувати вибір найефективнішого методу нарахування амортизації.

5) Ефективність використання основних фондів оцінюють за допомогою таких основних показників: фондовіддачі, фондоємності та фондоозброєності.

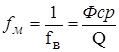

Фондовіддачу можна визначати як в натуральних показниках, так і у вартісних. Фондовіддача в натуральних показниках реалізованої продукції визначається за формулою:

, (9)

, (9)

Q – обсяг виготовленої продукції.

Фондомісткість продукції показник, обернений до фондовіддачі і показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (робіт).

, грн./грн. (10)

, грн./грн. (10)

Фондоозброєність праці розраховується як співвідношення середньорічної вартості ОВФ (Фср) і середньосопискої чисельності промислово-виробничого персоналу.

, грн./людину (11)

, грн./людину (11)

УВАГА! В кінці кожного підрозділу мають бути зроблені необхідні висновки.

| ІНДИВІДУАЛЬНЕ ЗАВДАННЯ № 1 | |||

| дисципліна: | Економіка підприємств | ||

| Студента (-ки) 631 групи | _____________________________________________________ | ||

| порядковий номер студента в журналі: | _______ | ||

| тема: | Основні виробничі фонди | ||

| мета: | сформувати практичні навички аналізу ефективності використання основних виробничих фондів підприємства | ||

Вихідні дані:

Вихідні дані для розрахунку середньорічної вартості основних фондів та їх вартості на кінець року

| Вартість ОФ на початок року, тис. грн. | Надійшло протягом року | Вибуло протягом року | ||||||

| дата | сума, тис. грн. | дата | сума, тис. грн. | дата | сума, тис. грн. | дата | сума, тис. грн. | |