«авданн€

1. ¬ивчити методику анал≥зу зовн≥шньоеконом≥чноњ д≥€льност≥

2. ¬и€вити фактори, що впливають на ефективн≥сть зд≥йсненн€ зовн≥шньоеконом≥чноњ д≥€льност≥

16.1. «наченн€, завданн€, ≥нформац≥йне забезпеченн€ анал≥зу зовн≥шньоеконом≥чноњ д≥€льност≥

«г≥дно ≥з «аконом ”крањни "ѕро п≥дприЇмства в ”крањн≥" можлив≥сть зд≥йсненн€ зовн≥шньоеконом≥чноњ д≥€льност≥ надаЇтьс€ п≥дприЇмствам ус≥х форм власност≥, €к≥ самост≥йно обирають напр€ми, ц≥л≥ д≥€льност≥ та контрагент≥в. ¬≥дпов≥дно до чинного законодавство зовн≥шньоеконом≥чн≥ зв'€зки зд≥йснюютьс€ на п≥дстав≥ господарських договор≥в про торг≥влю, спец≥ал≥зац≥ю та кооперуванн€ у виробництв≥, науково-техн≥чну сп≥впрацю, протокол≥в про встановленн€ пр€мих виробничих ≥ науково-техн≥чних зв'€зк≥в тощо.

ѕ≥дприЇмство, що вир≥шило розпочати зовн≥шньоеконом≥чну д≥€льн≥сть (надал≥ -«≈ƒ), повинно точно з'€сувати дл€ себе њњ переваги та недол≥ки.

ѕеревагами «≈ƒ Ї:

1) значне розширенн€ ринк≥в збуту власноњ готовоњ продукц≥њ ≥ ринк≥в сировинних ресурс≥в;

2) можливе розширенн€ або диверсиф≥кац≥€ виробництва через створенн€ сп≥льних п≥дприЇмств або ≥ноземних ф≥л≥й;

3) накопиченн€ грошових кошт≥в в ≥ноземн≥й валют≥ та страхуванн€ таким чином ф≥нансових ресурс≥в п≥дприЇмства в≥д знец≥ненн€ нац≥ональноњ валюти внасл≥док ≥нфл€ц≥њ;

4) значна прибутков≥сть зовн≥шньоеконом≥чних операц≥й пор≥вн€но з операц≥€ми на внутр≥шньому ринку крањни.

Ќедол≥ками «≈ƒ Ї:

1) конкуренц≥€ з ≥ноземними п≥дприЇмствами-виробниками аналог≥чноњ продукц≥њ;

2) м≥ждержавне регулюванн€ зовн≥шньоеконом≥чноњ д≥€льност≥ у вигл€д≥ квотуванн€ поставок, антидемп≥нгового законодавства, протекц≥он≥стського митного та податкового законодавства р≥зних крањн;

3) значна небезпека втрати парт≥й готовоњ продукц≥њ або товар≥в внасл≥док природних ≥ транспортних катастроф у зв'€зку з≥ зб≥льшенн€м в≥дстан≥ транспортних перевезень;

4) невиконанн€ ≤ноземним партнером своњх зобов'€зань у зв'€зку з пол≥тичними зм≥нами в його крањн≥.

” зв'€зку з цим зовн≥шньоеконом≥чна д≥€льн≥сть п≥дприЇмств стаЇ одним з≥ специф≥чних об'Їкт≥в економ≥чного анал≥зу.

јнал≥з зовн≥шньоеконом≥чноњ д≥€льност≥ розгл€даЇтьс€ у систем≥ комплексного економ≥чного анал≥зу д≥€льност≥ п≥дприЇмств у ц≥лому, а сфера зовн≥шньоеконом≥чноњ сп≥впрац≥ досл≥джуЇтьс€ за модел€ми тематичного анал≥зу. «окрема, в≥докремлюютьс€ так≥ напр€ми тематичного анал≥зу €к комерц≥йний, валютний, ф≥нансовий, транспортний, розрахунк≥в тощо. “ематичний анал≥з застосовуЇтьс€ при вивченн≥ особливо актуальних питань,, серед €ких: ефективн≥сть реал≥зац≥њ р≥зних вид≥в продукц≥њ на певному ринку або одного виду продукц≥њ на р≥зних ринках тощо.

Ќа макрор≥вн≥ економ≥чний анал≥з зовн≥шньоеконом≥чноњ д≥€льност≥ дозвол€Ї вивчати три групи проблем:

Ä стан ≥ розвиток св≥тового господарства й економ≥ки будь-€коњ крањни;

Ä економ≥ко-правове середовище зовн≥шньоеконом≥чноњ д≥€льност≥, конкурентна сфера;

Ä сегментац≥€ св≥тового ринку та пр≥оритетн≥ напр€ми актив≥зац≥њ на ньому.

|

|

|

ќсобливост€ми анал≥зу «≈ƒ на сучасному етап≥ функц≥онуванн€ п≥дприЇмств ”крањни Ї:

1) розширенн€ його часового горизонту (п≥дсиленн€ оперативного анал≥зу виконанн€ контракт≥в; проведенн€ трендового анал≥зу дл€ п≥двищенн€ обірунтованост≥ прогнозних оц≥нок у перспективному анал≥з≥ «≈ƒ тощо);

2) анал≥тична оц≥нка результат≥в «≈ƒ повинна поширюватис€ на вс≥х учасник≥в ринку, у тому числ≥ й в≥тчизн€них виробник≥в. “ака оц≥нка потребуЇ удосконаленн€ системи показник≥в ≥ њх диференц≥ац≥њ;

3) факторний анал≥з узагальнюючих показник≥в «≈ƒ та оц≥нка њх впливу на основн≥ показники д≥€льност≥ п≥дприЇмства (дох≥д, витрати, прибуток, рентабельн≥сть). “ака оц≥нка спри€Ї визначенню внеску служби «≈ƒ у загальн≥ результати д≥€льност≥ п≥дприЇмства.

јнал≥з зовн≥шньоеконом≥чноњ д≥€льност≥ оперуЇ р≥зними економ≥чними показниками: к≥льк≥сними та €к≥сними. ≥льк≥сн≥ показники в≥дображають обс€ги зовн≥шньоеконом≥чних операц≥й: варт≥сть експорту чи ≥мпорту продукц≥њ за окремими угодами, товарними групами, крањнами; обс€г виконаних роб≥т ≥ послуг тощо. як≥сн≥ показники характеризують рац≥ональн≥сть використанн€ кошт≥в, залучених в експортно-≥мпортн≥ операц≥њ, ф≥нансов≥ результати д≥€льност≥, швидк≥сть обороту засоб≥в у зовн≥шньоторговельних операц≥€х, њх ефективн≥сть, в≥ддачу оборотних засоб≥в при експортних та ≥мпортних операц≥€х, забезпечен≥сть банк≥вських кредит≥в тощо.

–езультати зовн≥шньоеконом≥чноњ д≥€льност≥ залежать в≥д д≥њ р€ду внутр≥шн≥х ≥ зовн≥шн≥х фактор≥в. ƒо зовн≥шн≥х фактор≥в в≥днос€ть: стан економ≥чного та пол≥тичного середовища в крањнах, стан м≥жнародних угод ≥ сп≥впрац≥ тощо. ¬нутр≥шн≥ фактори пов'€зан≥ з виробництвом конкурентоспроможноњ продукц≥њ, попул€рн≥стю п≥дприЇмства на св≥товому ринку, рекламним забезпеченн€м тощо.

јнал≥з зовн≥шньоеконом≥чноњ д≥€льност≥ спр€мований на вивченн€ мотивац≥њ ≥ насл≥дк≥в ф≥нансових зм≥н, њњ впливу на стан економ≥ки п≥дприЇмства у ц≥лому. «авданн€, об'Їкти та етапи анал≥зу зовн≥шньоеконом≥чноњ д≥€льност≥ наведено нарис. 16.1.

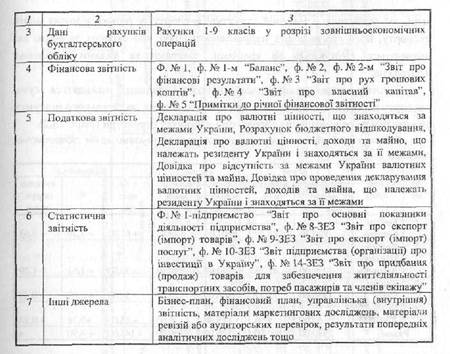

ќсновними джерелами даних дл€ анал≥зу зовн≥шньоеконом≥чноњ д≥€льност≥ Ї первинн≥ документи, обл≥ков≥ рег≥стри, дан≥ рахунк≥в бухгалтерського обл≥ку, ф≥нансова, статистична та податкова зв≥тн≥сть тощо (табл.16.1).

ѕерерахован≥ джерела ≥нформац≥њ використовуютьс€ дл€ проведенн€ ретроспективного анал≥зу. ќперативний анал≥з проводитьс€ за даними первинного обл≥ку. ѕрогнозний анал≥з зовн≥шньоеконом≥чноњ д≥€льност≥ зд≥йснюЇтьс€ на основ≥ показник≥в б≥знес-плану п≥дприЇмства (ф≥нансового плану), внутр≥шньоњ управл≥нськоњ зв≥тност≥, матер≥ал≥в маркетингових досл≥джень.

16.2. јнал≥з обс€г≥в, динам≥ки та структури зовн≥шньоеконом≥чних операц≥й

16.2.1. јнал≥з обс€г≥в, динам≥ки та структури експортних операц≥й