„иста приведена (дисконтована) варт≥сть Ц р≥зниц€ м≥ж приведеним (дисконтованим) грошовим доходом в≥д ≥нвестиц≥йного проекту та ≥нвестиц≥йними витратами. ѕ≥д грошовими доходами при цьому розум≥ють р≥зницю м≥ж варт≥стю продукц≥њ за ц≥нами реал≥зац≥њ ≥ витратами на њњ виробництво. ƒо витрат, €к правило, не включаютьс€ витрати на амортизац≥ю.

√рошов≥ потоки - це рух засоб≥в (доход≥в, витрат) за пер≥од реал≥зац≥њ ≥нвестиц≥йного проекту.

ритер≥й прийн€тт€ управл≥нських р≥шень щодо доц≥льност≥ реал≥зац≥њ та ≥нвестиц≥йного проекту однаковий дл€ будь-€ких вид≥в ≥нвестиц≥й ≥ п≥дприЇмств: €кщо чиста приведена варт≥сть позитивна (б≥льше нул€), ≥нвестиц≥йний проект сл≥д прийн€ти. ѕозитивне значенн€ приведеноњ чистоњ вартост≥ означаЇ, що поточна варт≥сть доход≥в перевищуЇ ≥нвестиц≥йн≥ витрати ≥, €к насл≥док, забезпечуЇ отриманн€ додаткових можливостей дл€ зб≥льшенн€ добробуту ≥нвестор≥в.

ўоб використовувати спос≥б чистоњ приведеноњ вартост≥, необх≥дно волод≥ти ≥нформац≥Їю: про витрати на реал≥зац≥ю ≥нвестиц≥йного проекту, передбачуван≥ суми можливих доход≥в, оч≥куваний економ≥чно доц≥льний строк використанн€ ≥нвестиц≥йного проекту, необх≥дну норму прибутку (дисконтноњ ставки), за €кою розраховуЇтьс€ чиста приведена варт≥сть.

–озгл€немо умовний приклад визначенн€ чистоњ приведеноњ вартост≥.

ѕ≥дприЇмство плануЇ придбати нове обладнанн€ за 20000 грн. ≈ксплуатац≥йн≥ витрати на обладнанн€ оц≥нюютьс€ в 3000 грн. на р≥к, пор≥вн€но з попередньою технолог≥Їю. ќднак економ≥€ по оплат≥ прац≥ складе 8000 грн. “ерм≥н використанн€ обладнанн€ - 6 рок≥в. ѕ≥сл€ цього воно може бути реал≥зоване за 4000 грн. « метою спрощенн€ розум≥нн€ сутност≥ розрахунку не будемо враховувати при визначенн≥ чистоњ приведеноњ вартост≥ амортизац≥ю та податки. Ќорма прибутку (ставка дисконтуванн€) прийн€та на р≥вн≥ 12 % р≥чних.

–озрахунок грошових поток≥в наведено в табл. 15.4.

якщо оц≥нювати економ≥чну ефективн≥сть за даними бухгалтерського обл≥ку, тобто без дисконтуванн€, то чисту варт≥сть (загальний ефект) можна визначити €к р≥зницю м≥ж сумою доход≥в та ≥нвестиц≥йних витрат за даними р€дка 5 таблиц≥ 15.4.

„иста варт≥сть може бути визначена за формулою:

де NV - чиста варт≥сть грошових кошт≥в за весь терм≥н використанн€ обладнанн€, грн.; t - перший р≥к отриманн€ доходу в≥д ≥нвестиц≥йного проекту; D1 - грошовий дох≥д за р≥к t, грн.; - ≥нвестиц≥йн≥ витрати на придбанн€ обладнанн€, грн.

ѕ≥дставивши фактичн≥ значенн€ показник≥в у наведену формулу (15.7), отримуЇмо: NV = 5000 + 5000 + 5000 + 5000 + 5000 + 9000 - 20000 = = 14000 (гри.).

ќднак використанн€ способу чистоњ приведеноњ вартост≥ дл€ оц≥нки ≥ ефективност≥ ≥нвестиц≥йних проект≥в припускаЇ необх≥дн≥сть дисконтуванн€ грошових поток≥в, тобто вираженн€ майбутн≥х грошових поток≥в через њх варт≥сть у тому роц≥, коли були зд≥йснен≥ ≥нвестиц≥йн≥ витрати. ¬иконанн€ ц≥Їњ вимоги означаЇ, що доходи, €к≥ п≥дприЇмство отримало за вс≥ роки використанн€ обладнанн€, повинн≥ бути приведен≥ до першого року - часу, коли зд≥йснен≥ ≥нвестиц≥њ. ƒаний розрахунок можна виконати шл€хом множенн€ р≥чних доход≥в на коеф≥ц≥Їнт дисконтуванн€ ≥ сумуванн€ отриманих результат≥в:

|

|

|

де ƒзаг - загальний дисконтований дох≥д за весь терм≥н використанн€ обладнанн€, грн.; ƒ1, ƒ2,..., ƒп - р≥чн≥ грошов≥ доходи в≥д використанн€ обладнанн€ ≥ виручки в≥д його продажу, грн.; д1, д2,..., п - коеф≥ц≥Їнти дисконтуванн€ за роками використанн€ обладнанн€.

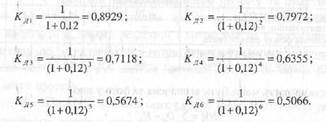

оеф≥ц≥Їнти дисконтуванн€ грошових доход≥в до пер≥оду зд≥йсненн€ ≥нвестиц≥йних витрат (0 р≥к) можуть бути визначен≥ за формулою:

де ≈ - ставка дисконтуванн€ (необх≥дна норма прибутку); t - р≥к отриманн€ прибутку.

«в≥дси, коеф≥ц≥Їнти дисконтуванн€ за роками використанн€ ≥нвестиц≥йного проекту за ставкою дисконтуванн€ 12 % Ї наступними:

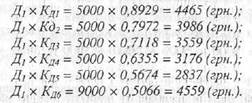

” в≥дпов≥дност≥ з цими даними розгл€немо дисконтуванн€ грошових доход≥в за роки використанн€ ≥нвестиц≥йного проекту, грн.:

«агальна сума дисконтованого грошового доходу за вс≥ ш≥сть рок≥в використанн€ ≥нвестиц≥йного проекту складаЇ:

ƒзаг = 4465+3986+3559+3176+2837+4559=22589 (грн.)

«в≥дси, чиста приведена варт≥сть буде дор≥внювати:

22589 - 20000 = 2589 (грн.).

ќтже, зд≥йсненн€ ≥нвестиц≥йного проекту Ї доц≥льним.

—пос≥б внутр≥шньоњ норми прибутку (доходност≥)

¬нутр≥шн€ норма прибутку Ї т≥Їю розрахунковою ставкою в≥дсотку (дисконтуванн€), при €к≥й сума дисконтованих доход≥в за весь пер≥од використанн€ ≥нвестиц≥йного проекту дор≥внюЇ сум≥ початкових витрат (≥нвестиц≥й). ≤накше можна сказати, що внутр≥шн€ норма прибутку - це процентна ставка (ставка дисконтуванн€), за €коњ чиста приведена варт≥сть дор≥внюЇ нулю.

ƒл€ розрахунку внутр≥шньоњ норми прибутку можна використовувати наступне р≥вн€нн€:

де - початков≥ витрати, грн.; “ - останн≥й р≥к використанн€ ≥нвестиц≥йного проекту; ƒ - дох≥д, грн.; ≈¬Ќ - внутр≥шн€ норма прибутку; t - р≥к ≥нвестуванн€.

Ћ≥ва частина р≥вн€нн€ Ї дисконтованою варт≥стю початкових витрат, починаючи з року ≥нвестуванн€ ≥ зак≥нчуючи останн≥м роком реал≥зац≥€ ≥нвестиц≥йного проекту. јналог≥чно цьому права частина р≥вн€нн€ Ї варт≥стю доход≥в за той же пер≥од.

—тавка проценту, при €к≥й обидв≥ частини р≥вн€нн€ Ї р≥вними, називаЇтьс€ внутр≥шньою нормою прибутку. ÷ю норму можна трактувати також, €к ≥ максимальну ставку в≥дсотку, п≥д €ку п≥дприЇмство може вз€ти кредит дл€ ф≥нансуванн€ ≥нвестиц≥йного проекту за допомогою позикового кап≥талу. ѕри цьому грошовий дох≥д використовуЇтьс€ прот€гом певного пер≥оду дл€ погашенн€ суми кредиту та в≥дсотк≥в по ньому.

–озгл€немо приклад розрахунку внутр≥шньоњ норми прибутку.

ѕ≥дприЇмство ≥нвестувало 10000 грн. ≥ маЇ нам≥р у к≥нц≥ четвертого року реал≥зац≥њ ≥нвестиц≥йного проект}' отримати 18106 грн. грошового доходу. ѕотр≥бно визначити, €ка внутр≥шн€ норма прибутку необх≥дна дл€ того, щоб дисконтований грошовий дох≥д четвертого року дор≥внював вартост≥ ≥нвестиц≥йного проекту.

ƒл€ цього складемо наступне р≥вн€нн€:

ќтже, внутр≥шн€ норма прибутку повинна дор≥внювати 0,16 або 16 %.