ƒл€ прогнозуванн€ й оц≥нки можливого банкрутства економ≥чного суб'Їкта передбачена система коеф≥ц≥Їнт≥в ≥ критер≥њв дл€ визначенн€ незадов≥льност≥ балансу неплатоспроможних п≥дприЇмств: коеф≥ц≥Їнт покритт€ ( ѕ), коеф≥ц≥Їнт забезпеченост≥ власними засобами ( 3) (див. тему 9) ≥ коеф≥ц≥Їнт в≥дновленн€ (втрати) платоспроможност≥ ( ¬), що показуЇ на€вн≥сть реальноњ можливост≥ у п≥дприЇмства в≥дновити або втратити свою платоспроможн≥сть прот€гом певного пер≥оду (див. п. 15.3)

ƒл€ прогнозуванн€ й оц≥нки потенц≥йного банкрутства економ≥чного суб'Їкта, окр≥м наведених, необх≥дно використовувати й ≥нш≥ показники (оц≥нка л≥кв≥дност≥ та платоспроможност≥, ф≥нансовоњ ст≥йкост≥, д≥ловоњ активност≥ тощо).

ƒл€ прогнозуванн€ банкрутства використовуютьс€ наступн≥ показники, розроблен≥ заруб≥жними вченими:

1. оеф≥ц≥Їнт Ѕ≥вера ( Ѕ), ѕершим ф≥нансовим анал≥тиком, €кий використав статистичн≥ прийоми в сполученн≥ з ф≥нансовими коеф≥ц≥Їнтами дл€ прогнозуванн€ ≥мов≥рного банкрутства п≥дприЇмства, був ¬.’. Ѕ≥вер (W.Ќ. ¬еауеr). ѕри визначен≥ ф≥нансових "збоњв" в≥н розгл€дав широкий спектр критер≥њв. јнал≥тик вивчав проблеми п≥дприЇмств, пов'€заних з нездатн≥стю виконувати своњ ф≥нансов≥ обов'€зки (або труднощами з погашенн€м заборгованост≥ у встановлений строк), ¬.’. Ѕ≥вер створив базу даних, €ку пот≥м використовував у своњй модел≥ дл€ статистичного тестуванн€ над≥йност≥ 30 ф≥нансових коеф≥ц≥Їнт≥в. —ереднЇ значенн€ даних показник≥в у господарюючих суб'Їкт≥в, €к≥ не мали ф≥нансових проблем, пор≥внювалис€ з величиною показник≥в у компан≥й, €к≥ п≥зн≥ше збанкрутували.

оеф≥ц≥Їнт Ѕ≥вера ( Ѕ) розраховуЇтьс€ €к в≥дношенн€ р≥зниц≥ м≥ж чистим прибутком ≥ нарахованою амортизац≥Їю до суми довгострокових ≥ поточних зобов'€зань. «аданими ф≥нансовоњ зв≥тност≥ розраховуЇтьс€ наступним чином:

Ѕ = ‘ 2 (– 220 - – 260) / ‘ 1 (– 480 + – 620) (14.1)

ќзнакою формуванн€ незадов≥льноњ структури балансу Ї такий ф≥нансовий стан п≥дприЇмства, у €кого прот€гом тривалого пер≥оду (1,5-2 роки) коеф≥ц≥Їнт Ѕ≥вера не перевищуЇ 0,2, що в≥дображаЇ небажане скороченн€ частини прибутку, направленого на розвиток виробництва. /

Ќа рис. 14.2 в≥дображено зм≥ни одного з використаних Ѕ≥вером коеф≥ц≥Їнт≥в - "в≥дношенн€ грошового потоку до загальноњ суми заборгованост≥" (прот€гом п'€ти рок≥в).

—ереднЇ значенн€ коеф≥ц≥Їнта ( Ѕ) удосл≥джених п≥дприЇмств, €к≥ п≥зн≥ше збанкрутували, в≥др≥зн€Їтьс€ в≥д величини того ж самого показника у п≥дприЇмствах, що "процв≥тають" та зберегли здатн≥сть в≥дпов≥дати за своњми зобов'€занн€ми. —ереднЇ значенн€ даного коеф≥ц≥Їнта у збанкрут≥лих через п'€ть рок≥в ф≥рм - приблизно 0,20, у той час €к в "усп≥шних" ф≥рм - б≥л€ 0,45. Ѕ≥льш того, у п≥дприЇмств - банкрут≥в цей показник зменшуЇтьс€ досить швидко: за п'€ть рок≥в до банкрутства в≥н складав у середньому 0,20; за два роки до банкрутства коеф≥ц≥Їнт маЇ уже негативне значенн€, €ке прот€гом року зменшуЇтьс€ до 0,18. ÷им часом у платоспроможних компан≥й названий коеф≥ц≥Їнт практично не зм≥нювавс€, його р≥вень пост≥йно перевищував 0,40.

|

|

|

2. Z - рахунок јльтмана. ÷€ методика запропонована в 1968 р. в≥домим зах≥дним економ≥стом, професором Ќью-…оркського ун≥верситету ≈двардом јльтманом.

ƒл€ розрахунку даного показника в результат≥ досл≥дженн€ 22 ф≥нансових коеф≥ц≥Їнт≥в щодо 66 п≥дприЇмств було в≥д≥брано 5 найважлив≥ших дл€ прогнозу банкрутства коеф≥ц≥Їнт≥в, €к≥ найб≥льш характеризують прибутков≥сть кап≥талу та його структуру ≥з р≥зних позиц≥й.

–озр≥зн€ють двох - та п'€тифакторну модел≥ 2-рахунку јльтмана.

ƒвофакторна модель ≥мов≥рност≥ банкрутства (≥ндекс 2) визначаЇтьс€ за допомогою коеф≥ц≥Їнту покритт€ ( ѕ) ≥ коеф≥ц≥Їнту автоном≥њ ( авт):

Z = - 0,3877 - 1,0736 ѕ + 0,0579 авт (14.2)

ƒл€ п≥дприЇмств, у €ких Z = 0, ≥мов≥рн≥сть банкрутства становить 50 %. ¬≥д'Їмн≥ значенн€ Z св≥дчать про зменшенн€ ≥мов≥рност≥ банкрутства. якщо Z > 0, то ≥мов≥рн≥сть банкрутства перевищуЇ 50 % ≥ п≥двищуЇтьс€ з≥ зб≥льшенн€м значенн€ Z.

÷€ модель не потребуЇ значного обс€гу вих≥дноњ ≥нформац≥њ, але њњ недол≥ком Ї недостатн€ точн≥сть прогнозуванн€ ≥мов≥рност≥ банкрутства (похибка ∆ Z = ±0,65).

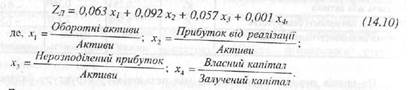

ƒл€ того, щоб прогноз був точн≥шим, у зах≥дн≥й практиц≥ застосовують п'€тифакторну модель Z -рахунку:

Z = 1,2 х 1+ 1,4 х 2 + 3,3 х 3 + 0,6 х 4+ 0,999 х 5. (14.3)

де, 1, 2, 3, 4, 5 - коеф≥ц≥Їнти:

” модел≥, що розгл€даЇтьс€, перший фактор характеризуЇ платоспроможн≥сть п≥дприЇмства; другий ≥ четвертий - в≥дображають структуру кап≥талу; трет≥й - рентабельн≥сть актив≥в; п'€тий - оборотн≥сть засоб≥в.

оеф≥ц≥Їнти 1,2; 1,4; 3,3; 0,6; 0,999 - вибран≥ емп≥рично на п≥дстав≥ статистичних даних про банкрутство п≥дприЇмств за 22-р≥чний пер≥од.

«наченн€ Z < 2,70 означаЇ можлив≥сть банкрутства п≥дприЇмства в майбутньому, а Z >2,7≤ - достатню ст≥йк≥сть ф≥нансового стану економ≥чного суб'Їкта.

«алежно в≥д фактичного значенн€ 2-рахунку ступ≥нь можливост≥ банкрутства п≥дприЇмства можна под≥лити за дек≥лькома групами (табл. 1.4.2).

якщо отримане в результат≥ зроблених розрахунк≥в значенн€ 2-рахунку складаЇ менше 1,80, то це св≥дчить про нерац≥ональне розм≥щенн€ кап≥талу п≥дприЇмства.

“очн≥сть прогнозу в ц≥й модел≥ прот€гом одного року становить 95 %, двох рок≥в - 83 %. ÷е досить висока точн≥сть, але недол≥к модел≥ пол€гаЇ у тому, що њњ доц≥льно використовувати лише щодо великих компан≥й-ем≥тент≥в, акц≥њ €ких котируютьс€ на фондових б≥ржах.

¬икористовуючи модел≥ јльтмана, можна зробити наступн≥ висновки:

Ä показники, €к≥ Ї складовими 2-рахунку адекватно характеризують ф≥нансову ст≥йк≥сть п≥дприЇмства: при негативному сп≥вв≥дношенн≥ Ї ≥ндикатором ≥мов≥рност≥ банкрутства;

Ä пор≥внюючи отриман≥ результати ≥з середньогалузевими показниками, можна д≥йти висновку про ступ≥нь ф≥нансовоњ ст≥йкост≥ п≥дприЇмства.

ќц≥нимо можлив≥сть банкрутства за даним ф≥нансовоњ зв≥тност≥ п≥дприЇмства (ƒодаток 4). –езультати досл≥дженн€ зведемо в табл. 14.3.

Ќа к≥нець пер≥оду п≥дприЇмство маЇ незадов≥льну структуру балансу, адже взагал≥ в≥дсутн€ можлив≥сть терм≥ново погасити своњ поточн≥ зобов'€занн€ за рахунок оборотних засоб≥в ( 1 зменшуЇтьс€).

якщо на початок пер≥оду на 1 грн. актив≥в припадало 0,01 грн. прибутку, то на к≥нець пер≥оду цей показник наст≥льки незначний, що прир≥внювавс€ до 0,00 грн. ƒана ситуац≥€ св≥дчить про неефективне управл≥нн€ п≥дприЇмством, використанн€ трудових, майнових, ф≥нансових та ≥нших ресурс≥в.

|

|

|

ѕ≥дприЇмство отримуЇ збитки в≥д ≥нших вид≥в д≥€льност≥ {показник рентабельност≥ актив≥в, обрахований через прибуток в≥д реал≥зац≥њ продукц≥њ ≥ чистий прибуток, вар≥юЇ на 0,537 пункта).

Ќа 1 грн. актив≥в п≥дприЇмство отримуЇ в≥дпов≥дно 0,25 ≥ 0,16 грн. валового прибутку. «меншенн€ св≥дчить про пог≥ршенн€ д≥ловоњ активност≥ п≥дприЇмства.

ѕ≥дсумовуючи вс≥ дан≥, можна д≥йти висновку, що на к≥нець пер≥оду ≥снуЇ висока ≥мов≥рн≥сть банкрутства п≥дприЇмства.

3. ѕоказник д≥агностики платоспроможност≥ опана ≥ √ольдера розраховуЇтьс€ за формулою:

Ќаведен≥ р≥вн€нн€ отримано за допомогою корел€ц≥йного анал≥зу статистичноњ виб≥рки даних щодо 95 малих ≥ середн≥х промислових п≥дприЇмств. Ќаведемо ≥мов≥рн≥сть затримки платеж≥в дл€ р≥зних значень Z кг в табл. 14.4.

4. “ести на ≥мов≥рн≥сть банкрутства Ћису (ZЋ) та “аффлера (Zт):

√раничне значенн€ ZЋ = 0,037

якщо Z“ > 0,3, то п≥дприЇмство маЇ гарну довгострокову перспективу д≥€льност≥; при Z “ < 0,2 - ≥снуЇ ≥мов≥рн≥сть банкрутства.

5. ћодель —пр≥нгейта (λ), ор≥Їнтована на визначенн€ р≥вн€ використанн€ доход≥в п≥дприЇмства, маЇ наступний вигл€д:

λ = 1,03х1 + 3,07х2 + 0,33х3 + 0,4х4 (14.12)

де, х1 - частка оборотних актив≥в у валют≥ балансу; х2 - частка в≥д д≥ленн€ операц≥йного прибутку, суми податк≥в, в≥дсотк≥в за користуванн€ залученим кап≥талом та загальноњ вартост≥ актив≥в; х3 - частка в≥д д≥ленн€ прибутку на суму податк≥в та короткостроковоњ заборгованост≥; х4 - швидк≥сть обороту всього кап≥талу п≥дприЇмства (сп≥вв≥дношенн€ обс€гу продажу та загальноњ вартост≥ актив≥в).

оли λ < 0,862, то ф≥нансовий стан п≥дприЇмства нестаб≥льний ≥ воно Ї потенц≥йним банкрутом. оли λ > 2,45, то загроза банкрутства м≥н≥мальна. ” ц≥лому похибка прогнозу можливост≥ банкрутства за ц≥Їю моделлю не перевищуЇ 10%, що Ї нормальним дл€ правильного обірунтуванн€ р≥шень по управл≥нню ф≥нансовими ресурсами.