Для прийняття рішенння щодо доцільності впровадження варіанта А або варіанта Б проекту треба проаналізувати показники комерційної (фінансової) ефективності кожного з цих варіантів по роках їхнього життєвого циклу, тобто протягом періоду (0,Т) років.

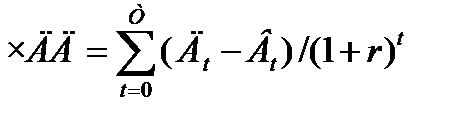

Насамперед, треба розрахувати інтегральний (сумарний) комерційний ефект за весь період життєвого циклу (період здійснення проекту). Цей показник більш відомий під назвами “Чистий дисконтований дохід (ЧДД)” та “Чиста теперішня вартість проекту (NPV)” і являє собою різницю між поточною дисконтованою вартістю майбутніх доходів та поточною дисконтованою вартістю майбутніх витрат на виконання інвестиційного проекту за всі роки його життєвого циклу:

,

,

де Дt та Вt – відповідно припливи грошових коштів (поточні доходи) та відпливи грошових коштів (поточні витрати) в рік t, грн./рік; t- поточний рік виконання проекту (0,1,2,3…,Т); Т- останнй рік виконання проекту; r- ставка дисконту, 1/рік.

Ставка дисконту (r) - це така ставка, за якою оцінюється знецінення грошей у майбутніх періодах відносно початку першого року здійснення проекту, або ж - збільшення вартості грошей у більш ранні періоди відносно кінця року закінчення проекту.

В наведеній формулі для розрахунку ЧДД вартісні оцінки поточних доходів та витрат t-ого року, що зроблені на початок здійснення проекту за діючою на цей момент шкалою цінностей, приводяться (перераховуються) за допомогою коефіцієнта приведення (дисконтування) доходів та витрат Kt у еквівалентні вартості, оцінені за шкалою цінностей, що діятиме на кінець t-ого року. У цьому конкретному випадку, коли вартість коштів приводиться до початку проектного періоду, значення коефіцієнта приведення (дисконтування) Kt, у частках одиниці, розраховуються за формулою:

.

.

За рівних значеннях “r” і “Т” для варіантів, що порівнюються, кращим можна вважати варіант з найбільшим значенням ЧДД.

У домашньому завданні слід провести розрахунки показників ефективності проекту ЧДД за варіантом А і за варіантом Б при двох значеннях r = 10, 40 % на рік для кожного варіанта (див. дод. 2 і 2,а).

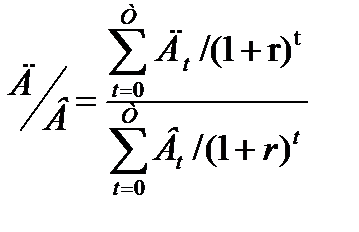

Значення коефіцієнта “Доходи / витрати” (Д/В), у частках одиниці, розраховується за формулою:

.

.

Значення коефіцієнта “Доходи / витрати” (Д/В) для інвестиційно привабливих проектів повинно перевищувати одиницю. Проекти з більшим значенням коефіцієнта, визнають більш привабливими для інвестора, ніж проекти з меншим його значенням.

Термін окупності інвестицій (проекту) Ток, в роках, розраховується за таким рівнянням:

,

,

де Ток є невідомою змінною величиною. У домашньому завданні значення Ток рекомендується визначати графічним способом. Для цього треба використати графік функції j(t), що встановлює залежність “Накопиченої суми чистих дисконтованих доходів на кінець t-го року, грн “ від змінної t, тобто від поточного року здійснення проекту (t = 0,1,2,…,Т). Цей графік має назву “ профіль проекту”. Значення t у точці перетину графіку функції j(t) з віссю абсцис дорівнюватиме значенню Ток.

При відборі за критеріальним показником Ток пріоритетними визнаються проекти з найменшим значенням терміну окупності інвестицій або ті, які вкладаються у максимально допустимий термін окупності:

Tок ® min, або Tок £ T max доп.

Внутрішня норма дохідності (ВНД), в 1/рік, розраховується за таким рівнянням:

,

,

де ВНД є невідомою змінною величиною.

Під ВНД (або, за зарубіжною термінологією, внутрішньою нормою рентабельності IRR) розуміють таку ставку дисконту r, при якій значення ЧДД дорівнює нулю. Це означає, що при ставці дисконту r, рівній за значенням ВНН, термін окупності проекту Tок дорівнюватиме терміну здійснення проекту Т.

Визначення ВНД ведуть методом послідовних наближень. Підставляючи у наведену вище формулу розрахунку ЧДД із заданим кроком змінні значення ставки відсотку r, визначають таке її значення (ВНН), при якому значення ЧДД стає рівним нулю (ЧДД = 0). У домашньому завданні допускається визначити ВНД графічним способом. Для цього треба побудувати графік ЧДД = f (r) по двох значеннях r = 10, 40 % на рік. Значення r у точці перетину графіку функції f (r) з віссю абсцис дорівнюватиме значенню ВНД.

Внутрішня норма дохідності ВНД дає відповідь на питання, яка гранично допустима ставка дисконту забезпечує життєздатність проекту, або, яка гранична ставка проценту на вартість капіталу (r) може задовольнити інтереси інвестора проекту, що оцінюється. Якщо розрахункове значення ВНД більше відсоткової ставки за позичальними інвестиціями у проект, то, як правило, проект визнають доцільним, і навпаки. Порівняння розрахункового значення ВНД з діючою відсотковою ставкою на капітал дозволяє визначити ступінь “живучості” проекту, запас його “міцності”.

У домашньому завданні слід провести також розрахунки фінансових та показників ефективності проекту за варіантом А і за варіантом Б при розрахованих для кожного з цих варіантів значеннях ВНД і побудувати за цими даними “профіль проекту” (див. дод. 2 і 2,а).

За різних для варіантів, що порівнюються, значеннях “Т” при рівних значеннях “r” кращим можна вважати варіант з найбільшим значенням еквівалентного ануїтету (ЕА), який слід розрахувати за формулою:

.

.

Еквівалентний ануїтет (грн/рік) – це середньорічний ефект, розрахований шляхом розподілення інтегрального ефекту по роках здійснення проекту. Тому кращим із варіантів проекту з різними термінами їх здійснення за цим критеріальним показником визнається такий варіант, який забезпечує більшеє значення ЕА.

ДОДАТКИ

Додаток 1

Міністерство освіти і науки, молоді та спорту України

Національний авіаційний університет

Інститут економіки та менеджменту

(Інститут заочного та дистанційного навчання)

Кафедра економіки

Домашнє завдання

з дисципліни “Проектний аналіз”

на тему: «Оцінка ефективності

інвестиційного проекту»

| Виконав студент: |

| _________________________________________ |

| (група, курс, факультет /інститут/, спеціальність) |

| _________________________________________ |

| (прізвище, ініціали) |

| _________________________________________ |

| (номер залікової книжки) |

| Керівник: |

| ________________________________________ |

| (посада, прізвище, ініціали) |

Київ 201_

Додаток 2

Варіант А (або варіант Б)