Найважливішими чинниками, які впливають на динаміку валютного курсу і в значній мірі пов'язані з перебігом економічних процесів є структурні фактори, які відображають реальний стан економіки країни, внутрішні особливості функціонування якої та участь у світовому господарстві мають безпосередній вплив на величину і динаміку обмінного курсу. До основних структурних факторів впливу на валютний курс належать такі: економічний розвиток країни і темпи зростання її ВВП; темпи інфляції в країні; стан платіжного балансу країни; розмір та структура зовнішнього боргу. Від урахування усіх цих факторів, які впливають на динаміку обмінного курсу національної валюти, залежить ефективність реалізації валютно-курсової політики центрального банку, вибір конкретних інструментів реалізації валютно-курсової політики для впливу на обмінний курс, встановлення режиму курсоутворення, найбільш адекватнішого потребам поточної економічної ситуації.

Зовнішні умови функціонування економіки України в 2012 році були несприятливими. За домінування рецесивних тенденцій у світовій економіці знижувалися попит і ціни на традиційну українську експортну продукцію. Це відповідним чином відображалося на показниках економічного розвитку України. Збільшення реального ВВП у 2012 році становило 0,2 % порівняно з 5,2 % у 2011 році.

У 2012 році реальний ВВП збільшився на 0,2 %. Динаміка економічного зростання протягом року була нерівномірною. Зокрема, в умовах порівняно прийнятної ситуації для українських експортерів на зовнішніх ринках реальний ВВП у І та ІІ кварталах збільшився на 2,0 % та 3,0 % відповідно. За зниження зовнішнього попиту та цін на світових товарних ринках зменшення реального ВВП у ІІІ та IV кварталах 2012 року становило 1,3 % та 2,7 % відповідно[59].

У першому півріччі 2013 року низький зовнішній попит зумовив зменшення обсягів виробництва таких експортоорієнтованих галузей економіки, як металургія (на 7,6 %), машинобудування (на 13,3 %) та хімічна промисловість (на 19 %) [58].

Зменшення обсягів промислового виробництва відповідним чином позначилося на динаміці реального ВВП, значення якого в І та II кварталах 2013 року становило “мінус” 1,1 % порівняно з відповідними періодами 2012 року. Аналіз проведено за даними Державної служби статистики України(Додаток Г).

Джерело: Статистичні матеріали Національного банку України http://www.bank.gov.ua.

Рис. 2.7. Динаміка реального ВВП України в 2011-2013 роках.

На коливання курсу гривні в найбільшій мірі впливають структурні фактори. Так, збільшення ВВП країни спричиняє подорожчання її національної валюти, а зменшення - здешевлення. Згідно з теорією чистої конкуренції збільшення ВВП країни на 1 %, за інших рівних умов, може спричинити подорожчання національної валюти на 1 %. Зниження обсягів ВВП зумовлює відповідне знецінення валют. Чим більш розвиненою є економіка, передусім у плані наявності у ній налагоджених ринкових механізмів, тим міцнішою є наці-ональна валюта. Як бачимо з рисунку 2.7. в Україні за останні три роки спостерігалися значні коливання реального ВВП, що не додає стабільності валютному ринку. На кінець 2012 року прийшовся найбільший спад ВВП за усі три роки, що повинно було спричинити здешевлення національної валюти, але згідно з дослідженнями проведеними у попередніх підрозділах номінальний валютний курс залишився без змін. На нашу думку це підтвердження застосування неринкових важелів регулювання з боку НБУ [59].

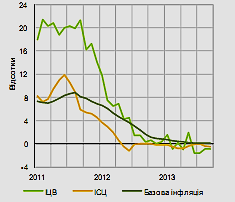

Темпи інфляції є одним з основних факторів, які впливають на купівельну спроможність валюти. Як видно з рисунку 2.8. у 2012 році в Україні підтримувалося низькоінфляційне середовище - приріст індексу споживчих цін (далі - ІСЦ) за цей період становив “мінус” 0,2 %. Стриманій ціновій динаміці у 2012 році сприяли:

насичення ринку продовольчими товарами, у тому числі за рахунок запасів, накопичених у результаті рекордного врожаю 2011 року та значних його обсягів у 2011 році. Зокрема зниження цін на продовольчі товари у 2012 році становило 2,9%. Це відобразилося на небазовій інфляції(індекс цін на сировину, послуги що регулюються адміністративно, паливо), показник якої за 2012 рік становив “мінус” 1,3 % (“мінус” 0,6 в. п. внесок у зміну ІСЦ);

зважена грошово-кредитна політика, зокрема забезпечення пропозиції грошей на рівні, адекватному розвитку макроекономічних процесів, а також підтримка прогнозованої динаміки обмінного курсу гривні;

відсутність суттєвого коригування тарифів на комунальні послуги - зростання цін за категорією “Житло, вода, електроенергія, газ та інші види палива” становило 0,7 %.

Зниження цін на продовольчі товари сприяло уповільненню темпів приросту базової інфляції (до 0,8 % у 2012 році з 6,9 % у 2011 році), яке триває вже 16 місяців поспіль. Також важливим чинником зниження базової інфляції був стримуючий тиск з боку попиту – це різниця між фактичним ВВП і потенційним є показником інфляційного тиску з боку попиту (розраховано Національним банком України) - у другому півріччі 2012 року відбулося збільшення негативного розриву ВВП.

Джерело: Офіційний сайт міністерства економіки // www.kmu.gov.ua.

Рис. 2.8. Індекси споживчих цін та цін виробників (зміна в річному обчисленні).

Протягом першого півріччі 2013 року в Україні зберігалися низькі темпи інфляції - з початку року споживча інфляція становила 0,2 %. Показник приросту індексу споживчих цін у річному вимірі впродовж звітного періоду коливався в межах від “мінус” 0,8 % (у березні та квітні) до “мінус” 0,1 % (у червні) [58].

Основними чинниками такої цінової динаміки були збільшення пропозиції на ринку продовольчих товарів, які становлять суттєву частку в структурі споживчого кошику та повільне зростання адміністративно- регульованих цін (рис.2.9.). Аналіз проведено за даними Державної служби статистики України(Додаток Д).

Джерело: Офіційний сайт міністерства економіки // www.kmu.gov.ua.

Рис. 2.9. Динаміка цінових індексів в розрізі категорій у 2012-2013 роках (%).

Урівноважена грошово-кредитна політика, яка за рахунок адекватних параметрів грошової пропозиції, з одного боку, не допускала потрясінь монетарного характеру, а з іншого - сприяла процесам економічного розвитку, тому інфляційне знецінення грошей з другої половини 2012 року було зупинено. Загалом таке знецінення сприяє зниженню курсу національної валюти щодо валют країн, у яких темпи інфляції нижчі. Це призводить до зниження пропозиції іноземної валюти на внутрішньому валютному ринку та подальшого знецінення національної валюти. Таким чином, чим вищі темпи інфляції, тим нижчий курс національної валюти.

Результатом скорочення грошової маси є зниження цін і подорожчання національної валюти внаслідок підвищення її купівельної спроможності, а збільшення маси грошей в обігу має протилежний вплив на обмінний курс, оскільки спричиняє зростання цін, а отже, і зниження купівельної спроможності грошової одиниці. Обсяг грошової маси безпосередньо впливає на кон'юнктуру внутрішнього валютного ринку країни, оскільки зміни обсягів пропозиції на ньому національної валюти, що визначаються масштабами емісійної діяльності банківської системи, позначаються і на зовнішній вартості грошової одиниці країни.

Стан платіжного балансу країни є фундаментальним фактором валютного курсу. Дефіцит зведеного платіжного балансу у 2012 році становив 4,2 млрд. дол. США. (у 2011 році - 2011млрд. дол. США). Аналіз проведено за даними Державної служби статистики України(Додаток В).

Дефіцит поточного рахунку за цей період збільшився до 14,4 млрд. дол. США порівняно з 2,млрд. дол. США у 2011 році, що зокрема обумовлювалося високими інвестиційними потребами української економіки, у тому числі через реалізацію інфраструктурних проектів Євро-2012 та підвищення енергетичної незалежності економіки України.

Водночас суттєво збільшився профіцит рахунку операцій з капіталом та фінансових операцій, який у 2012 році становив 10,2 млрд. дол. США порівняно з 7,8 млрд. дол. США у 2011 році. Основними чинниками збільшення профіциту були: активне здійснення залучень Урядом на зовнішніх фінансових ринках, збільшення припливу інвестиційних та боргових ресурсів до реального сектору економіки та зменшення відпливу готівкової іноземної валюти в обіг поза банками. Динамика окремих показників платіжного балансу України в 2011-2012 роках проілюстрована рис.2.10.

Джерело: Офіційний сайт міністерства економіки // www.kmu.gov.ua.

Рис. 2.10. Динамика окремих показників платіжного балансу України

В 2011-2012 роках

Пасивне сальдо платіжного балансу зумовлює зниження валютою курсу, оскільки зростає попит на іноземну валюту з боку національних боржників.

Динаміка платіжного балансу України в першому півріччі 2013 року демонструвала тенденцію до покращення. За попередніми оцінками його зведене сальдо в цей період було додатним і становило 2,2 млрд. дол. США порівняно з “мінус”2,9 млрд. дол. США у відповідному періоді 2011 року. Цьому сприяло як зменшення дефіциту поточного рахунку так і збільшення надходжень за рахунком операцій з капіталом та фінансових операцій. Активне сальдо платіжного балансу сприяє підвищенню обмінного курсу національної валюти, оскільки збільшується попит на неї з боку іноземних боржників для погашення їхніх зобов'язань перед національними експортерами і кредиторами [61].

Дефіцит поточного рахунку в першому півріччі 2013 року зменшився до 3,7 млрд. дол. США порівняно з 5,8 млрд. дол. США у відповідному періоді минулого року. Це було досягнуто за рахунок більш швидких темпів падіння імпорту товарів (на 13,5 %) порівняно з темпами падіння експорту товарів (на 5,9 %)(рис.2.11).

Джерело: Офіційний сайт міністерства економіки // www.kmu.gov.ua.

Рис. 2.11. Основні статті рахунку поточних операцій(помісячно).

Профіцит рахунку операцій з капіталом та фінансових операцій за цей

період збільшився до 5,9 млрд. дол. США порівняно з 4,7 млрд. дол. США у першому півріччі 2012 року. Основними чинниками збільшення надходжень за цим рахунком було залучення боргових ресурсів як державним, так і приватним секторами, а також покращення ринкових очікувань, що відповідно сприяло збереженню низького попиту на готівкову іноземну валюту. Зокрема, приріст готівкової іноземної валюти в позабанківському обігу в першому півріччі 2011року був на 43 % меншим, ніж у відповідному періоді 2012 року.

Зміна курсу національної грошової одиниці відчутно впливає на сальдо торговельного балансу та конкурентоспроможність країни на світових ринках. Так, зростання валютного курсу, зумовлюючи падіння рентабельності експорту, уповільнення темпів його зростання, здешевлення та розширення імпорту спричиняє зниження цінової конкурентоспроможності і негативно впливає на зовнішньоторговельний баланс держави. Водночас таке зростання сприяє зниженню відпливу капіталу та стимулює приплив іноземних інвестицій, оскільки полегшується доступ інвесторів до внутрішніх ресурсів, що нівелює її негативний вплив на сальдо платіжного балансу.

Коливання валютного курсу також впливає на обсяг зовнішньої забор-гованості. Внаслідок ревальвації здешевлюється обслуговування зовнішнього боргу та зменшується загальна сума зобов'язань. У разі девальвації спостері-гаються протилежні тенденції - країни, перебуваючи у фінансовій кризі, яка здебільшого супроводжується знеціненням національної валюти, задля стабі-лізації економічної ситуації ще більше посилю. Аналіз проведено за даними Щоквартального аналітично-статистичного видання Національного банку України (Додаток Г).

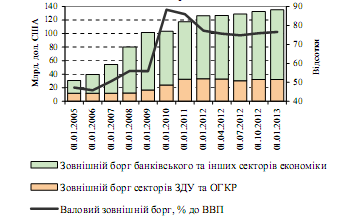

Валовий зовнішній борг України за станом на 1 січня 2013 року становив 135 млрд. дол. США. Зростання номінального обсягу валового

зовнішнього боргу протягом 2012 року (на 8.8 млрд. дол. США) було зумовлено значними зовнішніми залученнями реального сектору економіки. Водночас банківський сектор продовжував скорочувати свої зовнішні зобов’язання(рис.2.12).

Джерело: Статистичні матеріали Національного банку України http://www.bank.gov.ua.

Рис.2.12.Динаміка валового зовнішнього боргу України

Відносно ВВП борг скоротився до 76,6% порівняно з 77,3% на початок року. У структурі валового зовнішнього боргу за початковим строком погашення питома вага короткострокового боргу скоротилася за рік з 2,9% до 24,6% (рис 2.13).

Джерело: Статистичні матеріали Національного банку України http://www.bank.gov.ua.

Рис. 2.13. Валовий зовнішній борг України за початковими строками погашення.

Основною валютою зовнішніх запозичень України на кінець 2012 року залишається долар США – 74.7% від валового обсягу боргу (на початок року – 71.9%). Частки зобов’язань в євро та російських рублях на кінець 2012 року становили відповідно 10.7 та 2.6%. Питома вага зобов’язань у СПЗ перед МВФ за 2012 рік скоротилася з 12.8 до 9.5%. Частка зовнішньої заборгованості в національній валюті залишається незначною – 1.9% від валового обсягу боргу. Обсяг короткострокового зовнішнього боргу за залишковим терміном погашення на кінець 2012 року становив 60.9 млрд. дол. США, збільшившись порівняно з початком року на 1.6 млрд. дол. США[61].

Зниження валютного курсу скорочує реальну заборгованість у національній валюті, збільшує тяжкість зовнішніх боргів, виражених в іноземній валюті. Невигідним стає вивезення прибутків, процентів, дивідендів, одержуваних іноземними інвесторами у валюті країн перебування. Ці прибутки реінвестуються або використовуються для закупівлі товарів за внутрішніми цінами і наступного їх експорту. У країні з високим валютним курсом імпорт розширюється, стимулюється приплив у країну іноземних та національних капіталів, збільшується вьюоз прибутків по іноземним капіталовкладенням. Зменшується реальна сума зовнішнього боргу, вираженого в обесценившейся іноземній валюті.

З вищезазначеного стає зрозумілим, що для України, яка має дуже значні боргові зобов’язання в доларах США, є дуже важливим утримання курсу гривні за будь-яку ціну, бо і так величезний борг буде зростати автоматично. Тому жорстке державне регулювання коливань валютного курсу з боку уряду є цілком зрозумілим, але за умов залучення все нових зовнішніх запозичень валютний курс буде не уклінно зростати і ми отримаємо ефект сніжного кома, який може призвести до дефолту.

Висновок до розділу ІІ

Проведений аналіз свідчить, що в умовах зростаючого впливу глобалізаційних процесів усе більш важливу роль відіграє валютний ринок, який є перерозподільним механізмом грошових потоків. Протягом першого півріччя поточного року стан валютного ринку України мав стійку тенденцію до покращення - у І кварталі чистий попит на іноземну валюту поступово знижувався, а у ІІ кварталі змінився на чисту її пропозицію. Зазначене відбувалося на фоні перевищення надходжень іноземної валюти від нерезидентів над переказами на їх користь (у цілому за перше півріччя 2013 року на 3,8 млрд. дол. США в еквіваленті).

Збалансованості валютного ринку сприяли регулюючі заходи Національного банку України, спрямовані на пом’якшення потрясінь, пов’язаних із нестабільністю кон’юнктури світових фінансових і товарних ринків. На основі проведеного теоретичного та статистичного аналізу обґрунтовано, що для валютного ринку, який характеризується інтенсивними процесами глобалізації, характерними є:

1) Стабільний курс гривні. Офіційний курс гривні до долара США в першому півріччі 2013 року не змінився (7,9930 грн./дол. США). Відносно євро гривня укріпилася на 1,21 % (10,4101 грн./євро), а відносно російського рубля - на 7,65 % (2,4304 грн./10 рублів).

2) Стримання інфляційних процесів. Низькі рівні інфляції в Україні позитивно вплинули на динаміку реального ефективного обмінного курсу гривні, який у січні - травні 2013 року знизився на 0,7 % порівняно з груднем 2012 року. Завдяки цьому українські виробники отримали цінові переваги як на зовнішньому, так і на внутрішньому ринках збуту їх продукції.

3) Зниження розміру зовнішнього боргу. Уряд України та Національний банк України вчасно здійснювали планові платежі з погашення та обслуговування державного та гарантованого державою боргу (5,5 млрд. дол. США в еквіваленті), у тому числі за зобов’язаннями за кредитом “Стенд-бай”, отриманим від МВФ (2,8 млрд. дол. США в еквіваленті).

4) Скорочення попиту на іноземну валюту як на готівковому так і на міжбанківському валютних ринках. На готівковому сегменті чистий попит на іноземну валюту в І кварталі 2013 року скоротився у 3,5 раза порівняно з відповідним періодом 2012 року - до 0,4 млрд. дол. США. Упродовж ІІ кварталу 2013 року вже було зафіксовано чисту пропозицію готівкової валюти в обсязі 0,3 млрд. дол. США. У цілому в І кварталі 2013 року чистий попит на міжбанківському валютному ринку становив 0,5 млрд. дол. США, що було втричі меншим, ніж у відповідному періоді 2012 року. Збільшення нетто- надходжень іноземної валюти від нерезидентів разом зі зменшенням попиту на неї сприяло формуванню в ІІ кварталі 2013 року чистої пропозиції безготівкової валюти в обсязі 2,3 млрд. дол. США.

Крім зазначених чинників, на динаміку міжнародних резервів у першому півріччі 2013 року також вплинуло надходження коштів від розміщення Урядом України облігацій зовнішньої державної позики (2,3 млрд. дол. США), облігацій внутрішньої державної позики (далі - ОВДП) (3,2 млрд. дол. США в еквіваленті) та казначейських зобов’язань (10 млн. дол. США) в іноземній валюті.

РОЗДІЛ 3.