Аналіз кон’юнктури валютного ринку України доцільно розпочати з характеристики поточних тенденцій, що склалися на валютному ринку. У І кварталі 2013 року динаміка показників валютного ринку України перебувала під впливом таких двох визначальних чинників. По-перше, стійкого перевищення надходжень іноземної валюти від нерезидентів над переказами на їх користь — на 2,5 млрд дол. США, в еквіваленті (водночас обсяг чистих валютних надходжень порівняно з відповідним періодом 2012 року знизився на 20% переважно через зменшення експортної виручки), до порівняння у 2012 році надходження іноземної валюти від нерезидентів перевищували перекази на їх користь на 13,5 млрд дол. США (в еквіваленті). По-друге, з кінця 2012 року триває поступове зниження чистого попиту на іноземну валюту. У цілому за І квартал 2013 року він скоротився на безготівковому сегменті міжбанківського валютного ринку в 3,1 раза, а на готівковому сегменті — у 3,5 раза порівняно з відповідним періодом попереднього року. Останнє позитивно позначилося на стані валютного ринку, сприяючи підвищенню його збалансованості, а також передбачуваності динаміки ринкового курсу гривні. У той самий час динаміка попиту та пропозиції на міжбанківському валютному ринку України в І кварталі 2013 року, як і впродовж усього 2012 року була нерівномірною [58]. Співвідношення попиту та пропозиції іноземної валюти на готівковому ринку представлена на рисунку 2.4.

З метою врівноваження попиту/пропозиції іноземної валюти на міжбанківському ринку Національний банк України здійснював операції як з продажу, так і в купівлі іноземної валюти. Основною метою операцій було запобігання різким ситуативним курсовим коливанням гривні, збереження її прогнозованої динаміки для забезпечення виконання інфляційних орієнтирів, поповнення і диверсифікація міжнародних резервів. Частка операцій Національного банку в загальному обсязі міжбанківського валютного ринку в 2012 році була значно меншою (3,1%), ніж у 2011 році (6,9%). У цілому в 2012 році сальдо валютних інтервенцій Національного банку України було від’ємним і становило 7,5 млрд дол. США (в еквіваленті), ураховуючи пряму та опосередковану підтримку енергетичної безпеки держави [59, с. 11—12].

Джерело: Статистичні матеріали Національного банку України http://www.bank.gov.ua.

Рис. 2.4. Попит та пропозиція іноземної валюти на готівковому ринку в Україні у 2007-2013 рр.(місячні дані), мрд. дол.. США

За операціями з продажу, відповідно до тенденцій на міжбанку на готівковому валютному ринку, гривня також девальвувала на 0,83% з 8,089 грн/дол. США на кінець грудня 2012 р. до 8,156 грн/дол. США на кінець січня 2013 року. У січні — березні 2013 року реальний ефективний обмінний курс гривні знизився на 0,8% порівняно з груднем 2012 року. Номінальний ефективний обмінний курс гривні за цей період посилився на 0,7% у зв’язку зі зміцненням на міжнародних ринках долара США відносно євро [58]. Офіційний курс гривні до долара США впродовж березня був стабільним і залишався на рівні кінця липня 2012 року — 7,993 грн/дол. США [57].

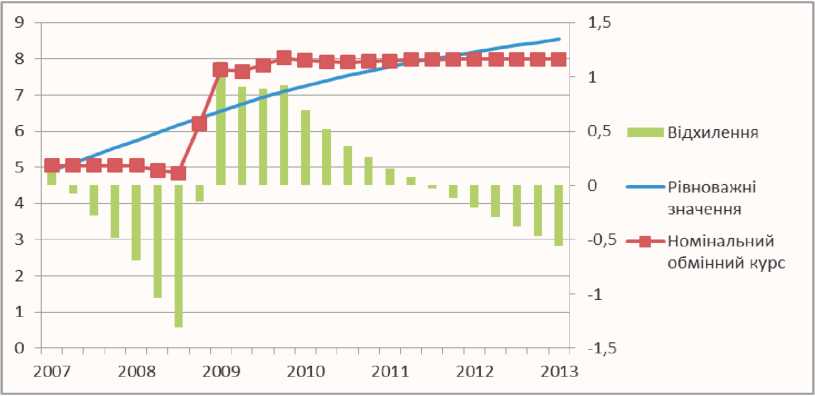

На рисунку 2.5 подано динаміку номінального обмінного курсу гривні до долара США та розраховані рівноважні та циклічні значення - відхилення (розрахунок проведено на базі статистичного пакету ЕVІе№8 методом фільтру Ходріка-Прескота). Національним банком України з квітня 2009 року було започатковано встановлення офіційного курсу гривні до долара США на рівні середньозваженого курсу продавців і покупців на міжбанківському валютному ринку України за попередній робочий день з можливим відхиленням ±2 %, але в листопаді 2010 року дію постанови було відмінено.

Джерело: Статистичні матеріали Національного банку України http://www.bank.gov.ua.

Рис. 2.5. Динаміка офіційного обмінного курсу гривні у 2007-2013 рр.

Упродовж практично всього 2010 року на валютному ринку відчувався дефіцит іноземної валюти, фундаментальним чинником якого було зниження порівняно з 2009 роком валютних надходжень як за експортними операціями, так і за зовнішніми кредитами та депозитами нерезидентів. Крім того, на ситуацію впливало зменшення валютних надходжень на користь резидентів України за одночасного збільшення переказів іноземної валюти нерезидентам за раніше отриманими кредитами. Аналізуючи динаміку зміни офіційного курсу гривні щодо іноземних валют (середнього за період) протягом 2011 року, варто зазначити, що ще починаючи з вересня і до січня 2011 року курс гривні відносно долара поступово зростав: з 7,89 грн/дол. у вересні до 7,95 грн/дол. у січні. У лютому-березні 2011 року обмінний був сталим на рівні 7,94 грн/дол., а до липня 2011 року поступово зростав і, отримавши незначне зниження в серпні, знову почав підніматися до набраного рівня аж до кінця 2011 року[59].

Джерело: Сайт Національного банку України: Розрахунки ІЕЕ http://www.bank.gov.ua.

Рис. 2.6. Міжнародні резерви та динаміка валютних інтервенцій НБУ за 2009-2013 рр.

Джерело: Сайт Національного банку України: Розрахунки ІЕЕ http://www.bank.gov.ua.

Рис. 2.6. Міжнародні резерви та динаміка валютних інтервенцій НБУ за 2009-2013 рр.

|

Обсяг міжнародних резервів, як бачимо з малюнку 2.6, збільшився за І квартал 2013 року на 0,7% і за станом на 01.04.2013 перевищив 24,7 млрд дол. США (в еквіваленті). Урядом України та Національним банком України вчасно здійснювалися планові платежі з погашення та обслуговування державного та гарантованого державою боргу(2 189,7 млн дол. США в еквіваленті), у тому числі за зобов’язаннями за кредитом «Стенд-бай», отриманим від МВФ (1 406,4 млн дол. США в еквіваленті). Позитивно на динаміку міжнародних резервів у І кварталі 2013 року також вплинули надходження коштів від розміщення Урядом України ОЗДП (1 027,6 млн дол. США), ОВДП (2 444,9 млн дол. США в еквіваленті) та казначейських зобов’язань (3,5 млн дол. США) в іноземній валюті [57].