Девяностые годы XX столетия стали свидетелями беспрецедентного роста активности в направлении слияний и поглощений компаний

1 «Note on International Comparisons Concerning Troubled Companies», HBS 9-293-090.

1 «Note on International Comparisons Concerning Troubled Companies», HBS 9-293-090.

Источник: Securities Data Company J.P. Morgan, «Global M&A Review» January 1999. Рис. 6.2. Объем М&А, затрагивающих европейские компании, в млрд $

(М&А1) в Европе, при этом к концу десятилетия количество подобных операций выросло в три с половиной раза по сравнению с началом десятилетия, как это показано на рис. 6.2.

Наиболее активными секторами были финансовая сфера (с суммарным объемом в $181 млрд) и оказание коммунальных услуг ($166 млрд), как показано на рис. 6.3.

Преобладали сделки, в ходе которых европейские компании приобретали неевропейские. Среди прочих примеров можно назвать ВР/ Amico, Daimler/Chrysler и Deutsche Bank/Bankers Trust. Основной причиной этих операций является глобальное позиционирование, поскольку постоянно растущая интеграция рынков требовала компаний, расширяющих свою деятельность до глобальных масштабов.

Хотя они и были меньше по общей сумме, наблюдались и сделки по М&А со стороны неевропейских покупателей европейских компаний, таких как Universal Studios/Polygram (США/Нидерланды) или Texas Utilities/Energy Group (США/Великобритания). Второй по значительности категорией операций были сделки между европейскими компаниями, в этой сфере процесс ускорило введение зоны действия евро. Среди заметных операций можно упомянуть Astra/Zeneca (Швеция/ Великобритания), Hoescht/Rhone-Poulenc (Германия/Франция), Total/

1 М&А — Mergers and Acquisitions. — Прим. nepee.

1 М&А — Mergers and Acquisitions. — Прим. nepee.

Источник: January J. P. Morgan 1999

Рис. 6.3. Объем М&А по отраслям промышленности млрд $

Petrofina (Франция/Бельгия) и Vodaphone/Manessmann (Великобритания /Германия).

Внутриевропейские М&А, хотя и были представлены большими суммами, демонстрировали самый медленный рост. Возможно, это говорит о том, что значительная часть внутренних объединений уже произошла и руководители компаний теперь фокусируют свое внимание на экспансии за пределы своих стран. Таблица 6.6 дает список крупнейших сделок в Европе за последнее время.

Вклад М&А в ценность для акционеров и экономическую эффективность хорошо известен и не различается в Европе и США.

Если компания не реализовывает свой потенциал и это отражается на цене ее акций, покупатель может выиграть, приобретая эту компанию по ее текущей рыночной цене (обычно плюс премия за контроль) и заменяя руководство на новую команду, способную реализовать весь потенциал рассматриваемой фирмы. В этом случае, если цена, уплаченная за компанию ниже, чем ее максимальная потенциальная

Таблица 6.6. Ведущая десятка М&4-сделок (с 1 января по 19 июня 2000 г.)

Таблица 6.6. Ведущая десятка М&4-сделок (с 1 января по 19 июня 2000 г.)

| Целевая компания | Покупатель | Сумма сделки млн$ |

| SmithKline Beecham (Великобритания) | Glaxo Wellcome (Великобритания) | 78384,5 |

| Orange (Mannesmanri) (Великобритания) | France Telecom (Франция) | 45967,1 |

| Allied Zurich (Великобритания) | Zurich Allied (Швейцария) | 19399,1 |

| Seat Paglne Gialle (Италия) | Tln.lt (Италия) | 18694,3 |

| Norwich Union (Великобритания) | CGU (Великобритания) | 11858,3 |

| Credit Commercial de France (Франция) | HSBC Holding | 11223,0 |

| Mannesmann Atecs (Германия) | Investor Group (Германия) | 9394,1 |

| Telia AB (Швеция) | Investors (неизвестно) | 8897,0 |

| AOL Europe, AOL Ausralia (Германия) | America Online (США) | 8250,0 |

| Dordtsche Petroleum (Нидерланды) | Investor Group (Нидерланды) | 8125,2 |

Источник: Thomson Financial Securities Data.

стоимость, акционеры обеих компаний выиграют. Акционеры приобретающей компании выиграют от дополнительно создаваемой стоимости, в то время как акционеры компании-продавца выиграют от того, что смогут продать свои акции по более высокой цене, чем они могли бы это сделать на открытом рынке. Если компания приобретается за акции, а не за денежные средства, тогда ее акционеры выигрывают от того, что они смогут получить свою долю в более высокой стоимости, которая будет создаваться в компании, акциями которой они владеют, новой командой менеджеров.

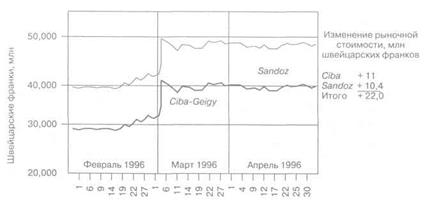

С другой стороны, если даже компания работает с использованием своего полного автономного потенциала, наличие сложенных усилий двух компаний предполагает возможность создания стоимости посредством слияния, поскольку стоимость объединенных предприятий будет больше, чем сумма двух автономных стоимостей. Если контрольная премия, уплаченная покупателем, меньше, чем стоимость слаженной совместной работы и расходов по осуществлению данной операции, такая операция будет приводить к созданию стоимости. Результат может

Рис. 6.4. Рыночная стоимость, Ciba-Geigy и Sandoz

быть очень впечатляющим, как видно на примере Aventis, появившейся в результате слияния Ciba-Geigy и Sandoz в Швейцарии (рис. 6.4).

Последствия слияния и поглощения компаний не всегда бывают такими впечатляющими, и суммарные результаты в среднем довольно неутешительные.