Разность между наблюдаемым значением yj и теоретическим значением, предсказаннык регрессионным уравнением У..

Значения остаточных членов используют при вычислении некоторых статистик, связанн с регрессией. В дополнение к этому диаграммы рассеяния остатков, которые показывают значения в зависимости от предсказанных значений Yt, времени или предикторов дают пол(

ную информацию для анализа правильности сделанных допущений [19].

Допущение нормальности распределения ошибочного члена проанализируем, постро гистограмму остатков. Визуальный осмотр покажет, является ли распределение нормальны Дополнительное доказательство получим, определив процент остатков, попадающих в облас ± 1 SE или ± 2 SE. Эти проценты можно сравнить с ожидаемыми для нормального распре; ления (68% и 95% соответственно). Более формальную оценку можно получить, применив с новыборочный критерий Колмогорова—Смирнова.

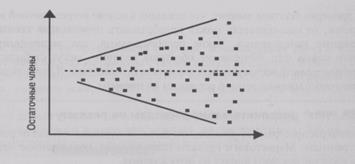

Предположение о постоянном значении дисперсии ошибочного члена проанализируе нанеся на график значения остатков в зависимости от вычисленных значений независим переменной У.. Если точки нанесены на график неупорядоченно, то дисперсия ошибочно члена— величина постоянна. На рис. 17.6 показана форма расположения остаточных члеж дисперсия которых зависит от значений Yt

Вычисленное значение Y

Рис. 17.6. График расположения остаточных членов, показывающий, что их дисперсия — величина непостоянная

График зависимости значений остатков от времени или последовательности наблюден] прольет некоторый свет на допущение, что ошибочные члены некоррелированны. Если з предположение справедливо, то форма рсположения остаточных членов носит случайный > рактер. График, подобный приведенному на рис. 17.7, показывает линейную зависимость зи чений остатков от времени.

Более формальную процедуру проверки корреляции между ошибочными членами дг критерий Дарбина -Уотсона [20].

Графическое изображение зависимости значений остаточных членов от независимых пер менных предоставляет доказательство того, насколько подходит теоретическая модель регрс сии. График должен показывать случайную форму расположения остаточных членов. Значен

остатков должны располагаться случайным образом относительно одинаково вокруг нуля. Они не должны смещаться ни в положительную, ни в отрицательную стороны.

Для того чтобы понять, следует ли в уравнение регрессии вводить дополнительные независимые переменные, можно построить регрессию остатков от предполагаемых переменных. Если какая-либо переменная объясняет значительную долю остаточной вариации, то, вероятно, ее следует включить в уравнение регрессии. При введении переменных в уравнение регрессии необходимо руководствоваться целью исследования. Таким образом, анализ остатков позволяет глубже понять как соответствие лежащим в основе регрессионной модели допущениям, так и соответствие регрессионной модели. На рис. 17.8 изображен график, который показывает, что лежащие в основе регрессионной модели предположения удовлетворяются и линейная модель соответствует фактическим данным.

|

Ремя

Рис. 17.7. График расположения оста-

точных членов, показывающий линейную

зависимость между их значениями и

временем

Если проверка остатков выявит, что лежащие в основе регрессионной модели допущения не выполняются, то исследователь может преобразовать переменные таким образом, чтобы эти предположения выполнялись. Такие преобразования, как логарифмирование, извлечение квадратного корня или вычисление обратных величин, могут стабилизировать дисперсию, сделать распределение нормальным и зависимость линейной. В дальнейшем мы проиллюстрируем применение множественной регрессии на примере.

ПРИМЕР. "Нет" дополнительным расходам на рекламу

Широко распространено мнение, что цены на журналы зависят от рекламы, помещаемой на их страницах. Маркетологи провели исследование, посвященное изучению того, каким образом наличие рекламы влияет на цену журнала.

Чтобы изучить зависимость между ценой журнала и такими переменными, как объем журнала (стр.), тираж, процент распространения через газетные киоски, расходы на продвижение, процент цветных страниц и доходы от рекламы в расчете на один экземпляр, маркетологи применили множественный регрессионный анализ:

| РРС = Ь0 + |

j (объем журнала) + Ъ2 (тираж) + Ь3 (% распр. через газ. киоски) + Ь4 (расходы на продвижение) + Ь5 (% цветн.) + Ь6 (доход от рекламы)

Где