Экономическая сущность и состав оборотных средств

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные производственные фонды включают:

· производственные запасы;

· незавершённое производство и полуфабрикаты собственного изготовления;

· расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно выделить следующие элементы: сырьё, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, тара и т. д.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

· готовая продукция на складах;

· товары отгруженные, но неоплаченные;

· денежные средства на расчётном счёте и в кассе;

· средства в расчётах с потребителями продукции (средства, перечисленные с расчётного счёта покупателя, но не поступившие на расчётный счёт поставщика).

Определение потребности предприятия в оборотных средствах

Совокупный норматив оборотных средств предприятия определяется по формуле:

Нос = Нпр.з.+Нрез.пр.+ Нгот.прод.+ Нi, (2.1)

где Hос – совокупный норматив оборотных средств, руб;

Нпр.з . – норматив оборотных средств в производственных запасах, руб;

Ннез.пр .–норматив оборотных средств в незавершённом производстве, руб;

Нгот.пр . – норматив оборотных средств в готовой продукции, руб;

Нi – i-тый вид норматива оборотных средств, руб.

Наличие в формуле Нi говорит о том, что может быть и другой вид норматива оборотных средств, кроме трех вышеперечисленных. В практической работе нормируются только три составных элемента оборотных средств, следовательно, Нi отсутствует.

Нпр.з.=Зтек.+Зстр.+Зтр . , (2.2)

где Зтек. – текучий запас, руб;

Зстр . – страховой запас, руб;

Зтр . – транспортный запас, руб.

Зтек=Пм.с.∙Цм∙Ип, (2.3)

где Зтек – текущий запас, руб;

Пм.с . – потребность в материале среднесуточная, натур. ед.;

Цм – цена материала за натуральную единицу измерения, руб;

Ип – интервал между поставками, дни.

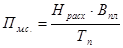

, (2.4)

, (2.4)

где Пмс – потребность в материале среднесуточная, натур. ед.;

Нрасх – норма расхода (валовый расход) материала на единицу продукции, натур. ед.;

Впл – планируемый объём выпуска продукции за определённый период, натур. ед.;

Тп – продолжительность периода, дни.

Продолжительность периода определяется исходя из того, за какой промежуток времени дан выпуск продукции. Если объем продукции годовой, следовательно, и продолжительность периода 1 год. В практике расчётов для некоторого упрощения принято считать продолжительность любого месяца – 30 дней, квартала 90 дней, года – 360 дней:

Зстр=50%*Зтек, (2.5)

где Зстр – страховой запас, руб.;

Зтек – текущий запас, руб.

Зтр=Нт.з.*Пмс*Цм, (2.6)

где Зтр - транспортный запас, руб.;

Нт.з .- норма транспортного запаса, дни;

Пмс - потребность в материале среднесуточная, натур. ед.;

Цм – цена материала за натуральную единицу измерения, руб.

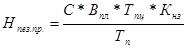

, (2.7)

, (2.7)

где Ннез.пр .–норматив оборотных средств незавершенном производстве, руб;

С – себестоимость единицы продукции, руб;

Впл –плановый объем выпуска продукции, натур. ед.;

Тпц – длительность производственного цикла, дни;

Кн.з. – коэффициент затрат в незавершенное производство;

Тп – продолжительность периода, дни.

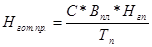

, (2.8)

, (2.8)

где Нгот.пр . – норматив оборотных средств в готовой продукции, руб;

С – себестоимость единицы продукции, руб;

Впл – плановый объем выпуска продукции, натур. ед.;

Нгп – норма оборотных средств на готовую продукцию, дни;

Тп – продолжительность периода, дни.

Анализ использования оборотных средств предприятия

Факторы влияющие на эффективность использования оборотных средств подразделяются на внешние и внутренние.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов, процентные ставки по кредитам, возможность целевого финансирования, и т.д.

К внутренним факторам относятся:

· время пребывания оборотных средств в сфере обращения, которое зависит от:

- организации производственных запасов;

- организации сбыта;

- форм расчетов с поставщиками и покупателями;

- скорости документооборота;

· время пребывания оборотных средств в сфере производства, которое зависит от:

- длительности цикла изготовления продукции (времени пребывания оборотных средств в незавершенном производстве);

- организации производства;

- уровня развития техники и технологии, материальных и трудовых ресурсов;

- и т.д.

Эффективность использования оборотных средств характеризуется прежде всего оборачиваемостью оборотных средств. Оборачиваемость оборотных средств в свою очередь характеризуется рядом взаимосвязанных показателей:

· коэффициентом оборачиваемости, который показывает количество оборотов за определенный период (месяц, квартал, год):

, (2.9)

, (2.9)

где К0 – коэффициент оборачиваемости, обор/период;

РП – объем реализованной продукции, руб/период;

ОбС – средний остаток оборотных средств, руб.

· длительность. одного оборота:

, (2.10)

, (2.10)

где Тоб – длительность оборота, дни;

Тп – продолжительность периода, дни;

К0 – коэффициент оборачиваемости, об/период.

· коэффициентом закрепления оборотных средств, который показывает величину оборотных средств, приходящихся на один рубль реализованной продукции:

, (2.11)

, (2.11)

Кроме показателей оборачиваемости эффективность использования оборотных средств может быть охарактеризована абсолютным и относительным высвобождением оборотных средств. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше остатков оборотных средств за предшествующий период или меньше плановых остатков.

∆ОбСабс=ОбС1 – ОбС2, (2.12)

где ∆ ОбСабс – абсолютное высвобождение оборотных средств, руб.;

ОбС1 –средний остаток оборотных средств, руб.;

ОбС2 – средний остаток оборотных средств после изменений, руб.

Относительное высвобождение оборотных средств может иметь место в случаях роста потребности в оборотных средствах, когда ускорение их оборачиваемости происходит за счет роста объема выпуска продукции, причем темп роста объема производства опережает тем роста остатков оборотных средств. В этом случае меньшее количество оборотных средств приходится на выпуск единицы продукции, т.е. происходит высвобождение оборотных средств относительно единицы продукции. О наличии относительного высвобождения можно судить по уменьшению коэффициента закрепления или увеличению коэффициента оборачиваемости.

Кроме показателей, характеризующих эффективность использования оборотных средств в целом, существуют показатели, характеризующие эффективность использования отдельных элементов оборотных средств.

Например, коэффициент использования материала:

, (2.13)

, (2.13)

где Ким – коэффициент использования материала;

Чв – чистый вес изделия, единицы веса;

Нрасх – норма расхода (валовый доход) материала, единицы веса.