Основные фонды – это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовленный продукт частями, по мере износа.

Закон воспроизводства основных фондов выражается в том, что в нормальных экономических условиях их стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность постоянного технического обновления средств труда.

Существует простое и расширенное воспроизводство. При простом воспроизводстве за счет средств амортизационного фонда основные фонды возобновляются в прежнем стоимостном объеме.

При расширенном воспроизводстве используются средства амортизационного фонда, часть прибыли, взносы учредителей, кредиты и т.д.

Показатели воспроизводства основных фондов

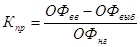

Коэффициент прироста – отражает увеличение основных фондов по отношению к началу года:

,, (1.1)

,, (1.1)

где ОФвв – стоимость всех введенных за год основных фондов, руб;

ОФвыб – стоимость всех выбывших за год основных фондов, руб;

ОФнг – стоимость основных фондов на начало года, руб.

Коэффициент обновления – отражает степень обновления основных фондов за год:

, (1.2)

, (1.2)

где ОФвв – стоимость всех введенных за год основных фондов, руб;

ОФкг – стоимость основных фондов на конец года, руб.

Коэффициент выбытия – отражающий уменьшение основных фондов по отношению к началу года:

, (1.3)

, (1.3)

где ОФнг – стоимость основных фондов на начало года, руб.

Среднегодовая стоимость основных фондов может быть определена по формуле:

, (1.4)

, (1.4)

где ОФср – среднегодовая стоимость основных фондов, руб;

ОФнг – стоимость основных фондов на начало года, руб;

ОФввi – стоимость вводимых основных фондов, руб;

ni – продолжительность эксплуатации с момента ввода до конца года, мес.;

ОФвыбi – стоимость выбывших основных фондов, руб;

mj – продолжительность не использования основных фондов с момента выбытия до конца года, мес.

Классификация основных фондов

По характеру участия в производственном процессе основные фонды подразделяются на:

· производственные, функционирующие в материальном производстве;

· непроизводственные, обслуживающие ЖКХ, здравоохранение, просвещение, и т.д.

По принадлежности основные фонды подразделяются на:

· собственные;

· арендованные.

По натурально – вещественной форме основные фонды подразделяются:

· здания;

· сооружения;

· передаточные устройства;

· машины и оборудование;

· транспортные средства;

· инструмент, производственный и хозяйственный инвентарь (в том числе мебель);

· рабочий и продуктивный скот;

· многолетние насаждения;

· прочие основные фонды.

По степени воздействия на предмет труда основные фонды подразделяются на:

· активные (непосредственно воздействующие на предмет труда, на промышленных предприятиях к ним можно отнести: машины и оборудование, транспортные средства, инструмент);

· пассивные (создают условия для нормального протекания производственного процесса).

Чем больше доля активной части основных фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции. Исходя из выше сказанного, наиболее прогрессивной следует считать структуру с преобладающей активной частью основных производственных фондов.