Учет формирования финансовых результатов. Определение и списание финансовых результатов от реализации продукции, работ, услуг и товаров

Бухгалтерская отчетность – это система показателей, объективно отражающих результаты хозяйственной деятельности организации за конкретный период. Бухгалтерская отчетность завершает всю учетную работу. Она включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Отчетность необходима для оперативного руководства хозяйственной деятельностью и служит базой для последующего планирования.

Данные отчетности используются для экономического анализа внутри организации и для оценки эффективности деятельности предприятия внешними пользователями.

Главное требование к отчетности – она должна быть достоверной и своевременной. Отчетность должна обеспечивать сопоставимость текущих показателей с данными за прошлые периоды.

Предприятия составляют отчеты по инструкциям, утвержденным Минфином и Госкомстатом РФ. Единая система показателей отчетности позволяет составлять сводки по отраслям, экономическим районам, регионам, республикам и по всему хозяйству страны в целом.

Бухгалтерскую отчетность классифицируют по видам, периодам составления и степени обобщения отчетных данных.

По видам отчетность делят на бухгалтерскую, статистическую и оперативную. Бухгалтерская содержит сведения об имуществе, обязательствах и финансовых результатах деятельности предприятия по стоимостным показателям. Составляется она по данным бухгалтерского учета. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета. Она отражает сведения по отдельным показателям хозяйственной деятельности предприятия как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за сутки, пятидневку, неделю, декаду, половину месяца. Эта информация используется для оперативного контроля и управления снабжением, производством и реализацией продукции.

По периодичности различают годовую отчетность и внутригодовую. Последняя включает в себя отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие.

Внутригодовую статистическую отчетность называют текущей статистической отчетностью, а внутригодовую бухгалтерскую – периодической бухгалтерской. Понятно, что годовая отчетность – это отчеты за год.

По степени обобщения данных различают отчеты первичные (составляют организации) и сводные или консолидированные, которые составляют вышестоящие организации на основании первичных отчетных документов.

В соответствии с приказом Минфина РФ от 3 февраля 1997 г. № 8 квартальная бухгалтерская отчетность включает форму № 1 «Бухгалтерский баланс» и форму № 2 «Отчет о прибылях и убытках».

При заполнении квартальных форм бухгалтерской отчетности руководствуются Инструкцией Приложения 2 к приказу о порядке заполнения форм годовой бухгалтерской отчетности.

Годовая бухгалтерская отчетность организаций, за исключением бюджетных, состоит из:

– бухгалтерского баланса;

– отчета о прибылях и убытках;

– приложений к ним, предусмотренных нормативными актами;

– аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

– пояснительной записки.

Формы бухгалтерской отчетности, а также инструкции о порядке их заполнения утверждаются Минфином РФ.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Минфина РФ.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать информацию об организации, ее финансовом положении, позволять сопоставлять данные за отчетный и предшествующие годы.

В пояснительной записке должны найти отражение факты неприменения правил бухгалтерского учета, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности предприятия с соответствующим обоснованием. Иначе неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация называет изменения в учетной политике, которые намерена ввести в практику в следующем отчетном году.

Содержание пояснительной записки к годовому отчету может конкретизироваться в ежегодных инструкциях о порядке заполнения форм годовой бухгалтерской отчетности. В пояснительной записке может быть дана оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая поставки на экспорт, репутация организации и др.; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации.

Имеет смысл включить в пояснительную записку данные о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, дать описания будущих капиталовложений и экономических мероприятий, другой информации, которая может заинтересовать пользователей годовой бухгалтерской отчетности.

Годовая бухгалтерская отчетность в соответствии с приказами Минфина РФ от 12 ноября 1996 г. № 97 и от 21 ноября 1997 г. № 81-н включает в себя:

– бухгалтерский баланс (форма № 1);

– отчет о прибылях и убытках;

– пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

– отчет о движении капитала (форма № 3);

– отчет о движении денежных средств (форма № 4);

– приложение к бухгалтерскому балансу (форма № 5);

– пояснительную записку;

– специализированные формы, устанавливаемые министерствами и ведомствами РФ, для организаций по согласованию соответственно с минфинами РФ и республик;

– итоговую часть аудиторского заключения.

Малые предприятия имеют прав представлять бухгалтерскую отчетность по упрощенной форме бухгалтерского учета. В состав годового бухгалтерского отчета малого предприятия разрешается включать только формы № 1 «Бухгалтерский баланс» и № 2 «Отчет о финансовых результатах и их использовании». Пояснительная записка в составе годового бухгалтерского отчета не представляется.

Практическое занятие 7 «Закрытие месяца, формирование отчетности»

| : | Для правильного закрытия счетов затрат необходимо выполнить следующие настройки · Установить порядок подразделений для закрытия счетов · Определить методы распределения косвенных расходов · Установить ставки налога на прибыль Все перечисленные настройки должны иметь дату 01.01.2018 или ранее. |

Документ «Установка порядка подразделений для закрытия счетов» предназначен для задания последовательности подразделений для закрытия счетов при расчете себестоимости готовой продукции и полуфабрикатов. Он вызывается из меню Предприятие > Учетная политика > Документ «Установка порядка подразделений для закрытия счетов»(рис.10.7).

Предусмотрено заполнение данной табличной части этого документа по кнопке «Заполнить». В табличную часть попадают подразделения в зависимости от выбранной организации.

Рис. 7.1 Порядок подразделений для закрытия счетов

В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения.

База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций», который вызывается из меню Предприятие > Учетная политика > Методы распределения косвенных расходов организаций.

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

· «Объем выпуска» — распределение пропорционально количеству выпущенной в текущем месяце продукции или объему оказанных услуг, выраженному в натуральных измерителях;

· «Плановая себестоимость выпуска» — распределение пропорционально плановой стоимости выпущенной в текущем месяце продукции, оказанных услуг;

· «Оплата труда» — распределение пропорционально расходам по оплате труда основных производственных рабочих;

· «Материальные затраты» — распределение пропорционально материальным затратам, отраженных на статьях с видом НУ «Материальные расходы»

· «Прямые затраты» — распределение пропорционально прямым затратам (затраты основного и вспомогательного производства для бухгалтерского учета, прямые расходы основного и вспомогательного производства, общепроизводственные прямые расходы для налогового учета)

· «Отдельные статьи прямых затрат» — распределение пропорционально прямым затратам по статьям затрат, указанным в колонке «Список статей затрат».

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат. Так можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению

При установлении способа распределения в регистре сведений «Методы распределения статей затрат организации» указывается дата, начиная с которой устанавливается новый способ распределения.

Определим метод распределения косвенных расходов следующим образом: Счет 26 - Период с 01.01.2011, Организация – Игрушка, Подразделение – Администрация, База распределения – Выручка (рис. 7.2)

Рис. 7.2. Регистр сведений «Методы распределения статей затрат организации»

Закрытие счетов бухгалтерского учета

Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом отличным от вида «Транспортные расходы» закрываются на счет 90.07 «Расходы на продажу». Номенклатурные группы при этом распределяются пропорционально выручке.

Все остатки счета 44.02 по бухгалтерскому учету по статьям затрат с видом отличным от вида «Транспортные расходы» закрываются на счет 90.08 «Управленческие расходы». Номенклатурные группы при этом распределяются пропорционально выручке.

Кредитовое сальдо счета 90 расценивается как прибыль и списывается с Дт счета 90.09 «Прибыль / убыток от продаж» в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или Кт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

Дебетовое сальдо счета 90 расценивается как убыток и списывается с Кт счета 90.09 «Прибыль / убыток от продаж» в Дт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в Дт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

Кредитовое сальдо счета 91 расценивается как прибыль и списывается с Дт счета 91.09 «Сальдо прочих доходов и расходов» в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или Кт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД».

Дебетовое сальдо счета 91 расценивается как убыток и списывается с Кт счета 91.09 «Сальдо прочих доходов и расходов» в Дт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, не облагаемой ЕНВД» или в Дт счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД» для статей затрат с видом «Расходы относятся к деятельности, облагаемой ЕНВД» и списывается в Кт счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД» с Дт счета 90.09 «Прибыль / убыток от продаж».

| : | Выполните закрытие месяца Январь |

Для выполнения операции закрытия месяца в системе создан специальный помощник, который вызывается из меню Операции > Закрытие месяца (см. рис.7.4).

Перед выполнением регламентных операций необходимо провести проверку последовательности документов с целью исправления ошибок, связанных с вводом и изменением документов «задним числом».

Рис. 7.3. Исправление последовательности проведения документов

Помощник закрытия месяца содержит список необходимых регламентных операций. Операции распределяются по порядку выполнения на четыре группы.

· В первую группу входят операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца.

· Во вторую группу входит одна операция "Расчет долей списания косвенных расходов". При выполнении операции проводятся предварительные расчеты для закрытия счетов затрат.

· В третью группу входят операции закрытия счетов затрат.

· В четвертую группу входят операции, определяющие финансовые результаты за период.

Сначала должны быть выполнены все операции первой группы, потом второй и т.д. Внутри одной группы операции могут быть выполнены в любом порядке.

Если порядок выполнения операции не соблюдается, то при попытке выполнить операцию тогда, когда не все операции ранних групп выполнены, выдается сообщение о нарушении последовательности выполнения регламентных операций. Операция не выполняется.

Если операции выполнены в правильной последовательности и некоторая операция выполняется повторно, то операции старших групп, результаты которых могут измениться, помечаются специальным образом и рекомендуются для повторного выполнения.

Рис. 7.4 Выполнение операций закрытия месяца

Помощник закрытия месяца предоставляет возможность:

· Выполнить все необходимые операции закрытия месяца в правильной последовательности,

· Частично выполнить закрытие месяца,

· Отменить закрытие месяца,

· Частично отменить выполнение закрытия месяца,

· Сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций (кнопка «Справки-расчеты»). Пример такой справки по списанию косвенных расходов представлен на рис. 7.5)

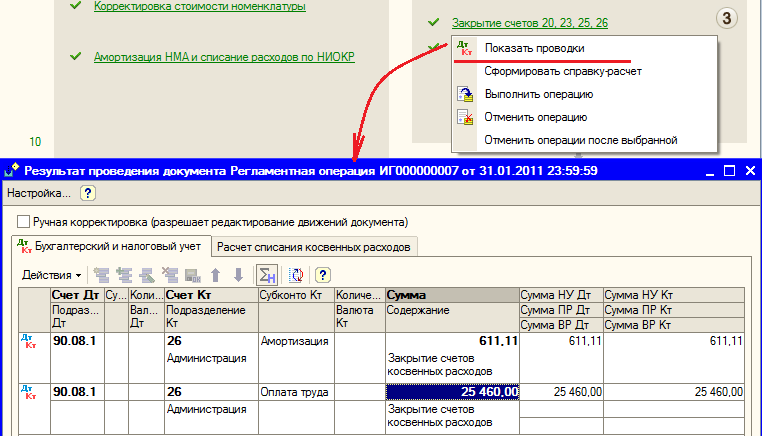

· Посмотреть результаты выполнения регламентной операции (по гиперссылке выполненной регламентной операции выбрать пункт Показать проводки) (рис. 7.6)

· Составить отчет о выполнении регламентных операций.

Рис. 7.5. Справка-расчет по списанию косвенных расходов

Просмотр проводок регламентной операции осуществляется из контекстного меню, вызываемого по гиперссылке регламентной операции (рис. 10.12). Проверьте проводки всех регламентных операций.

Рис. 7.6 Проводки регламентной операции

Контрольные вопросы.

1. Что относится к внереализационным расходам?

2. На каком счете ведется учет прибыли и убытков?

3. Какие счета служат для формирования финансовых результатов?

4. Для каких целей создается резерв сомнительных долгов?

5. Что является обязательным условием создания резерва сомнительных долгов?

6. Как отражается в учете операция по созданию резерва сомнительных долгов?

7. Чем отличается налогооблагаемая прибыль от бухгалтерской?

8. Дайте определение доходов и расходов организации.

9. В чем заключается сущность и необходимость бухгалтерской отчетности?

10. Перечислите формы бухгалтерской отчетности.

11. Какие основные требования предъявляются к бухгалтерской отчетности?

12. Кто подписывает бухгалтерскую отчетность?

13. За какие периоды составляют бухгалтерскую отчетность?

14. Что представляет собой отчетный год?

15. Кому представляют бухгалтерскую отчетность в обязательном порядке?

16. Назовите сроки представления квартальной и годовой бухгалтерской отчетности.

17. Какой срок считается датой представления бухгалтерской отчетности?

18. Назовите основные причины необходимости признания МСФО в России.

19. Сколько этапов перехода на МСФО групп российских организаций предусматрив

20. Концепция развития учета и отчетности в Российской Федерации на среднесрочную перспективу, разработанная Минфином России?