Компания туралы қысқаша мәліметтерге келетін болсақ 2002 жылдың 20 ақпанында Қазақстан Республикасы Президентінің үкімімен, мұнай-газ экономика секторында, Қазақстан Республикасының қызығушылығын қолдайтын, тиімділіктің деңгейін көтеру және мұнай-газ кешенін дамыту үшін «ҚазМұнайГаз» компаниясы құрылды. Компанияның 100% иесі "Самұрық-Қазына" Ұлттық әл-ауқат қоры" АҚ.

«ҚазМұнайГаз» ҰК АҚ Қазақстан Республикасында жүзеге асырылатын мұнай тасымалының 65%, газ тасымалының 100%, танкерлік тасымалдың 50% қамтамасыз етеді. Құбыр желісімен мұнай тасымалын «ҚазТрансОйл» АҚ, газ тасымалын «ҚазТрансГаз» АҚ, танкерлік тасымалдарды «Қазтеңізкөлікфлоты» ұлттық теңіз кеме қатынасы компаниясы» жүзеге асырады. Сонымен бірге, «ҚазМұнайГаз» еліміздегі ең ірі жұмыс беруші компаниялардың бірі болып саналады. Бүгінде компанияда 80 000 адам қызметкер жұмыс жасайды.

Негізгі қызметі - мұнай өндіру, газ және мұнай өнімдерін өңдеу және оларды экспортқа шығару болып табылады.

Компания төлейтін салықтар:

1) Корпоративті табыс салығы

2) Жер қойнауын пайдаланушыларға салынатын салық (үстеме пайда салығы, экспортталынатын ішкі мұнайға салынатын рента салығы, бонустар, роялти, өнімді бөлу бойынша ҚР үлесі)

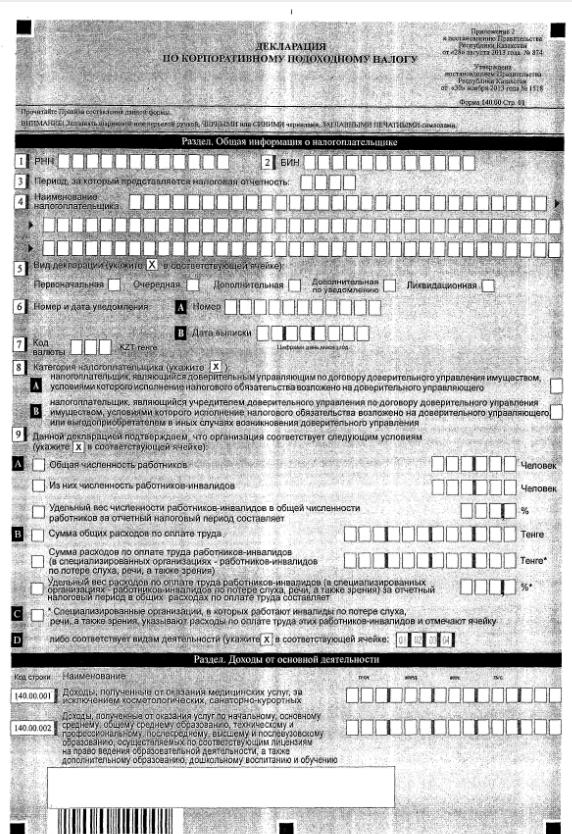

Компания корпоративтік табыс салығын Салық Кодексінiң 141-бабына сәйкес айқындалған мөлшерде әр айдың 25-інен кешiктiрмей, әрбір ай үшін енгізуге мiндеттi. Ал салық декларациясын белгiленген мерзiмнен кейiн күнтізбелік он күннен кешiктiрмей жүзеге асырады. Салық кезеңіне келетін болсақ Корпоративтік табыс салығы үшiн 1 қаңтар – 31 желтоқсан аралығындағы күнтізбелік жыл салық кезеңi болып табылады. Корпоративтік табыс салығы бойынша декларацияны орналасқан жеріндегі салық органына есептiк салық кезеңiнен кейiнгi жылдың 31 наурызынан кешiктiрмей табыс етедi. Салық декларациясы 1,2,3-суреттердегі құжат бойынша толтырылады

1-сурет

2-сурет 3-сурет

Жер қойнауын пайдаланушыларға салынатын салыққа келесідей салық түрлері жатады:

- Қол қойылатын бонус - жер қойнауын пайдаланушының келісімшарт аумағында, сондай-ақ Қазақстан Республикасының заңнамасында белгіленген тәртіппен келісімшарт аумағы кеңейтілген кезде жер қойнауын пайдалану құқығын сатып алу үшін алған біржолғы тіркелген төлемі болып табылады. Оның мөлшерін белгілеу тәртібі ҚазМұнайГаз компаниясы мұнай өндірумен айналысатындықтан мұнай келісімшарттары үшін - республикалық бюджет туралы заңда белгіленген және конкурс шарттары жарияланған немесе Қазақстан Республикасының жер қойнауы және жер қойнауын пайдалану туралы заңнамасына сәйкес жер қойнауын пайдалану құқығын беру жөніндегі тікелей келіссөздер хаттамасына қол қойылған күні қолданыста болған айлық есептік көрсеткіштің 2800 еселенген мөлшері белгіленеді. Қол қойылатын бонус жөніндегі декларацияны орналасқан жерi бойынша салық органына төлеу мерзiмi басталған айдан кейiнгi екінші айдың 15-не дейiн табыс етедi.

- Коммерциялық табу бонусы - пайдалы қазбаларды өндiруге арналған және (немесе) келісімшарт аумағындағы пайдалы қазбаларды әрбір коммерциялық табу үшін, оның ішінде кен орындарына қосымша барлау жүргiзу және (немесе) пайдалы қазба қорларын қайта есептеу барысындағы табу үшiн бірлескен барлау мен өндiруге арналған келісімшарттар шеңберiнде төлейдi. Есептеу тәптібіне келетін болсақ коммерциялық табу бонусының сомасы салық салу объектісінің, салық базасы мен мөлшерлемелерінің негізінде айқындалады, 0,1 пайыз мөлшерлемесі бойынша төленедi. Коммерциялық табу бонусы жөнiндегi декларацияны жер қойнауын пайдаланушы орналасқан жерi бойынша салық органына төлеу мерзiмi басталған айдан кейiнгi екінші айдың 15-не дейiн табыс етедi.

- Үстеме пайда салығы - жер қойнауын пайдалануға арналған әрбір жеке келісімшарт бойынша салық кезеңінде есептеледі. Үстеме пайда салығы салық төлеушінің орналасқан жері бойынша бюджетке салық кезеңінен кейінгі жылдың 15 сәуірінен кешіктірілмей төленеді. Салық декларациясын орналасқан жері бойынша салық органына салық кезеңінен кейінгі жылдың 10 сәуірінен кешіктірмей табыс етеді.

- Экспортқа салынатын рента салығы. Бюджетке салықтың есептелген сомасын салық кезеңiнен кейiнгi екінші айдың 25-нен кешiктiрмей төлеуге мiндеттi. Экспортқа рента салығы жөніндегі декларация салық төлеушінің орналасқан жері бойынша салық органына салық кезеңiнен кейiнгi екінші айдың 15-нен кешiктiрiлмей табыс етіледі.

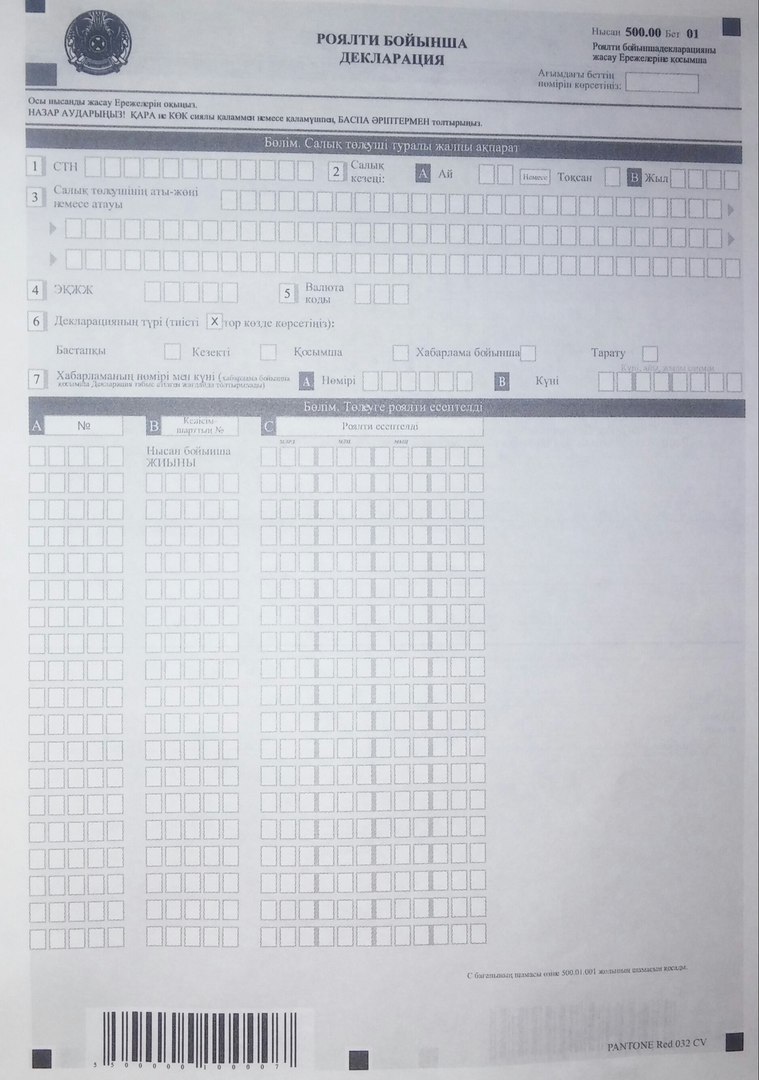

- Роялти (ағылш. royalty — төлемақы) — лицензиялық келісім затын пайдалану құқығы үшін лицензиат (сатып алушы) сатушыға (лицензиарға) төлейтін тұрақты төлем (сыйақы).

Жер қойнауын пайдаланушыларға салынатын салық бойынша декларация роялти, бонустар бойынша бөлек толтырылады.

4-сурет. Роялти бойынша декларация

5-сурет. Коммерциялық табу бонусы бойынша декларация

6-сурет. Қол қойылатын бонус бойынша декларация