Таблиця4

| № | Показник | Виконання плану % | Різниця у % | Вплив на узагальнюючий показник зміни часткових показників |

| А1=а | % | %А1– 100% | %А1-100% х Тбазове=Т(а) | |

| А2=а х б | % | %А2 - %А1 | %А2-%А1 х Тбазове = Т(б) | |

| А3=а х б х в | % | %А3 -%А2 | %А3-%А2 х Тбазове=Т(в) | |

| А4=ахбхвхг | % | %А4 – %А3 | %А4-%А3 х Тбазове=Т(г) |

5. Факторний аналіз із застосуванням методів елімінування.

Розглянемо застосування цих методів на конкретному числовому прикладі.

Наприклад, необхідно визначити вплив на зміну обсягу продукції (ТП) відхилення від плану числа робітників (ЧР), середнього числа днів роботи одного робітника за рік (Кд), середньої тривалості робочого дня (Трд) і середньогодинної виробітки (Всг).

Рішення:

1. Число робітників у даному випадку є основним кількісним показником, середнє число днів роботи і середня тривалість робочого дня – другорядні кількісні показники.

2. Якісним фактором у цьому розрахунку є продуктивність праці одного робітника (виробіток середньогодинний).

3. Зв’язок між факторними показниками і результативним відображається такою аналітичною формулою:

ТП = Чр· Кд· Трд · Всг .

4. Горизонтальний аналіз основних показників

Таблиця 5

| Показник | За планом | Фактично | Відхилення від плану | % виконання плану |

| Товарна продукція за місяць, тис. грн. (результативний показник) | + 449 | 111,8 | ||

| Середньооблікова чисельність робітників, осіб (фактор) | –8 | 92,3 | ||

| Середнє число днів роботи одного робітника (фактор) | –2 | 99,1 | ||

| Середня тривалість робочого дня, год(фактор) | 7,8 | –0,2 | 97,5 | |

| 4. Виробіток одного робітника середньогодинний, грн. (фактор) | +5 |

Висновок І: Як показують дані таблиці, фактичний обсяг товарної продукції більше за плановий на 449 тис. грн., тобто план по товарній продукції виконано на 111,8% Це зумовлено дією середньооблікової чисельності робітників (1-й фактор), середнього числа днів роботи одного робітника (2-й фактор), середньої тривалості робочого дня (3-й фактор) і середньогодинного виробітку (4-й фактор).

5. Розрахунок впливу факторів на понадпланову зміну обсягу продукції методом ланцюгових підстановок

Таблиця 6

| Підстановки | Взаємодіючі фактори | Значення результативного показника ТП, тис. грн. | Вплив фактора, тис. грн. | Причина відхилень | |||

| Чр, чол. | Кд, днів | Трд, год. | Всг, грн. | ||||

| План | План | План | План | Планове | – | ||

| Факт | План | План | План | Скореговане | –282 | Неукомплектованість робітниками | |

| Факт | Факт | План | План 20 | Скореговане | –32 | Наявність цілоденних втрат робочого часу | |

| Факт | Факт | Факт 7,8 | План | Скореговане | –87 | Наявність внутрізмінних втрат робочого часу | |

| Факт | Факт | Факт 7,8 | Факт | Фактичне | +850 | Понадплановий ріст інтенсивності праці |

Висновок ІІ: Як видно з таблиці 5, у результаті різнонаправленої дії факторних показників обсяг товарної продукції зріс порівняно з планом на

449 тис. грн. (4251–3802).

Аналітичний розрахунок впливу факторів зроблено вірно, про що свідчить рівність алгебраїчної суми отриманих відхилень під впливом зміни величини факторних показників і загального відхилення від плану результативного показника. Баланс відхилень:

–282 + (–32) + (–87) + 850 = + 449 тис. грн.

6. Розрахунок впливу факторів на понадпланову зміну обсягу продукції методом абсолютних різниць

Таблиця7

| № роз-рахунку | Взаємодіючі часткові показники | Вплив на узагальнюючий показник зміни часткового показника | |||

| Чр, чол. | Кд, днів | Трд, год. | Всг, грн. | ||

| Баз | Баз | Баз | Баз | - | |

| Різниця –8 | Баз | Баз | Баз | ∆Та=–281600грн.= – 282 тис.грн. | |

| Факт | Різниця –2 | Баз | Базов | ∆Тб =–32000грн.= –32тис.грн. | |

| Факт | Факт | Різниця –0,2 | Баз | ∆Тв = –87200грн. = –87тис.грн. | |

| Факт | Факт | Факт 7,8 | Різниця +5 | ∆Тг = +850200 = +850тис.грн. | |

| Факт | Факт | Факт 7,8 | Факт | - |

Висновок ІІІ:

1. Неукомплектованість підприємства робітниками призвела до зниження обсягу продукції на 282 тис. грн.:

–8 220 8 20 = –282 (тис. грн.).

2. Наявність цілоденних втрат робочого часу зменшила обсяг продукції на 32 тис. грн.: 100 (–2) 8 20 = –32 (тис. грн.).

3. Наявність внутрізмінних втрат робочого часу зменшила обсяг продукції на 87 тис. грн.: 100 218 (–0,2) 20 = –87 (тис. грн.).

4. Понадплановий ріст середньогодинного виробітку привів до збільшення обсягу продукції на 850 тис. грн.:

100 218 7,8 (+5) = 850 (тис. грн.).

7. Розрахунок впливу факторів на понадпланову зміну обсягу продукції методом відносних різниць

Таблиця8

| Показники | Планове Значення | Фактичне значення | Рівень виконання плану | Різниця в рівнях, % | Вплив фактора, тис. грн. | Причина відхилень |

| Чисельність робітників (ЧР) осіб | 92,59 | –7,41 (92,59 – 100) | (- 7,41 х 3802) \100 = -282 | Неукомплектованість робітниками | ||

| Фонд робочого часу в людино- днях (Чр· Кд) | 91,75 | –0,84 (91,75 – 92,59) | (-0,84х3802) \100 = -32 | Наявність цілоденних втрат робочого часу | ||

| Фонд робочого часу в людино-годинах (Чр· Кд· Трд) | 89,46 | –2,29 (89,46 – 91,75) | (-2,29х3802) \100 = -87 | Наявність внутрізмінних втрат робочого часу | ||

| Обсяг товарної продукції, тис. грн. (Чр· Кд·Трд· Всг) | 111,81 | 22,35 (111,81 – 89,46) | (22,35х3802)\100 = +850 | Ріст середньогодинного виробітку |

Висновок ІV: В основі даного методу лежать такі логічні роздуми. Якщо план по чисельності робітників не виконаний на 7,41%, то і обсяг товарної продукції при інших рівних умовах скоротився на 282 тис. грн. або на 7,41%. Фонд робочого часу в людино-днях використаний на менший процент, ніж скоротилася чисельність робітників, різниця між цими процентами (–0,84 пункти) відображає недовикористання планового числа днів кожним робітником. Це свідчить про наявність цілоденних втрат робочого часу у вигляді простоїв, прогулів, неявок з дозволу адміністрації і т.д. Обсяг продукції через це скоротився на 0,84% або на 32 тис. грн. Аналогічні роздуми дозволяють розрахувати вплив зменшення середньої тривалості робочого дня (або внутрізмінних втрат робочого часу) і збільшення середньої продуктивності праці робітника за годину на зміну обсягу товарної продукції.

Хоча всі розглянуті способи елімінування різняться методикою розрахунків, проте вони дають однакові результати, оскільки ґрунтуються на одному й тому самому принципі. В практиці економічного аналізу найчастіше використовують спосіб абсолютних різниць, надійний і найменш трудомісткий.

Що стосується підрахунків резервів, то, як правило, до кількості резервів можна включати негативно діючі фактори. В нашому прикладі негативний вплив на обсяг виробленої продукції мали три із чотирьох факторів, які разом зменшили його на 401тис. грн. (282 + 32 + 87). Це і є резерви виробництва.

Індексний метод.

Індексний метод ґрунтується на використанні індексів і застосовується для змішаних моделей типу  ,де q, p – відповідно кількість та ціна (собівартість) продукції

,де q, p – відповідно кількість та ціна (собівартість) продукції

В абсолютному вираженні відхилення від плану становить (індекс 0 означає планові дані, а індекс 1 – фактичні):

.

.

Слід зазначити, що при визначенні впливу факторів на результативний показник якісні (інтенсивні) фактори, які входять до розрахункової формули, фіксуються на рівні базового періоду, а кількісні – на рівні звітного.

Вплив зміни фізичного обсягу виробництва на результативний показник розраховується як

,

,

а вплив зміни цін на показник розраховується, як

.

.

Застосування індексного методу обмежується тим, що за його допомогою досить зручно аналізувати двофакторну модель зазначеного виду.

Індекси визначаються за допомогою порівняння звітної величини з базисною. Форми індексів: агрегатні, середні, арифметичні, гармонічні, інші.

Агрегатні індекси — це загальні індекси, в яких з метою елімінування впливу окремих елементів (факторів) на індекс відбувається фіксування інших елементів на незмінному (базовому або звітному) рівні.

Для ілюстрації використаємо залежність обсягу випуску продукції від зміни цін (собівартості) і обсягів (загальний індекс обсягу реалізації продукції):

Jm = Σq1 p1 / Σq0 p0 = Iq ·Ip

Абсолютне відхилення (приріст) результативного показника:

Δ Jm = Σq1 p1 - Σq0 p0

Форми агрегатних індексів для загального індексу Jm мають такий вигляд:

а) агрегатний індекс фізичного обсягу реалізації продукції:

Іp = Σq1 p1 / Σq1 p0

б) агрегатний індекс цін на продукцію підприємств:

Іq = Σq1 p0 / Σq0 p0

Розрахунок впливу факторів на зміну обсягу продукції індексним методом

Таблиця9

| Вид продукції | Кількість зробленої продукції, шт. | Собівартість одиниці продукції, грн | Розрахункові дані, тис. грн | ||||

| Базовий період | Звітний період | Базовий період | Звітний період | c1q1 | c0q0 | c0q1 | |

| q0 | q1 | c0 | c1 | ||||

| А | 184,0 | 180,0 | 80,3 | 73,6 | 82,1 | ||

| В | 74,5 | 72,0 | 20,2 | 19,4 | 20,9 | ||

| С | 60,4 | 63,0 | 18,9 | 22,9 | 18,1 | ||

| Всього | 119,4 | 115,9 | 121,1 |

Загальний індекс витрат на виробництво всіх трьох видів продукції дорівнює:

або 103 %,

або 103 %,

тобто витрати на виробництво виросли на 3 %.(103 – 100)

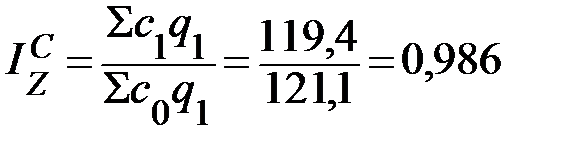

Вплив на загальну зміну виробничих витрат якісного фактора - собівартості:

або 98,6 %.

або 98,6 %.

Отже, за рахунок зниження собівартості виробничі витрати скоротилися на 1,4 %.(98,6 – 100)

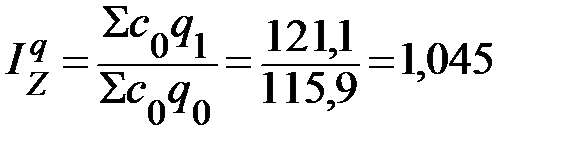

Вплив кількісного фактора - обсягу виробництва:

, чи 104,5 %,

, чи 104,5 %,

тобто збільшення обсягу виробництва продукції привело до росту виробничих витрат на 4,5% (104,5 – 100). Спільний вплив цих двох факторів і обумовив збільшення витрат на виробництво на 3%, тобто:

0,986 × 1,045 = 1,03 або 103%.

Визначимо абсолютну зміну (у грошовому виразі виробничих витрат у цілому і по факторах:

D Z = S Z1 – S Z0 = 119,4 – 115,9 = +3,5 тис. грн.

D ZC = S c1q1 – S c0q1 = 119,4 – 121,1 = -1,7 тис. грн.

DZ q = S c0 q1 – S c0 q0 = 121,1 – 115,9 = + 5,2 тис. грн, а

D ZC + DZ q = D Z = -1,7 + 5,2 = 3,5тис. грн.

Отже, загальні витрати на виробництво виросли на 3,5 тис. грн, причому зниження собівартості продукції привело до скорочення виробничих витрат на 1,7 тис. грн, а ріст обсягу виробництва - до їхнього росту на 5,2 тис. грн.

За допомогою методів індексів здійснюється розщеплення абсолютного відхилення результативного показника за чинниками, коли чинників не більше двох, а результативний показник виражений мультиплікативною моделлю. Метод індексів не дозволяє здійснити розщеплення абсолютних відхилень результативного показника за чинниками при кількості чинників більше двох. Цей недолік ліквідується за допомогою методу ланцюгових підстановок, абсолютних різниць тощо.

Підсумовуючи вище викладене, слід зробити висновок, що факторний аналіз має велике теоретичне і практичне значення. Представлення явища у вигляді факторної моделі дозволяє зрозуміти його суть, внутрішню структуру і зовнішні зв’язки. В залежності від умов фінансово-господарської діяльності підприємство може робити ставку на той чи інший фактор для підвищення значення результативного показника.

Негативні фактори формування результативних показників, виявлені методами факторного аналізу, відображають втрачені можливості економічного росту підприємства і тому є господарськими резервами підвищення ефективності господарювання.