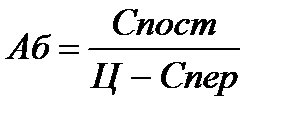

Расчет ведется для каждой детали по формуле:

где Спост – постоянные расходы по участку (для каждой детали), руб.,

Ц – цена за единицу продукции, руб.,

Спер – переменные расходы на единицу продукции, руб.

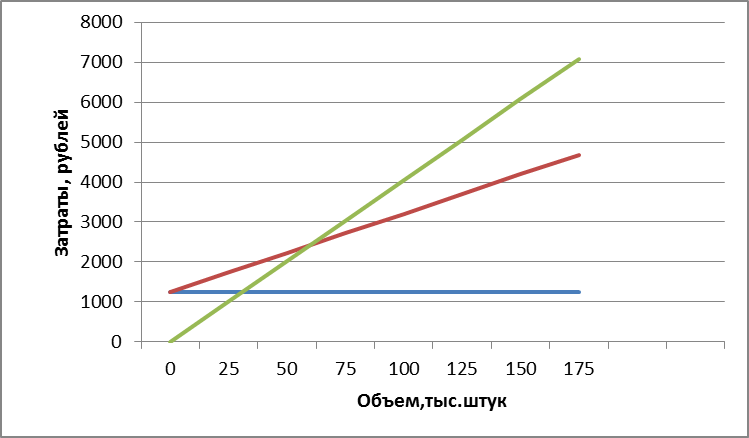

К постоянным расходам можно отнести сумму затрат по статьям 5 и 6 (табл. 20). Из полученной суммы следует вычесть затраты на энергию силовую, сжатый воздух, воду и пар на технологические нужды. Переменные расходы на единицу продукции можно определить делением суммы затрат по статьям 1,2,3,4 (табл. 20) на программу выпуска данной детали.

Спост 1 = 822301,0+162894,0-249995=2,82руб

Спост 2 =1397799,8+276897,6-424957=6,76руб.

Спер 1 =(1923221+148085,46+13327,7+50349,1)/260000=8,21руб.

Спер 2 =(3269214+251725,13+22655,3+85586,5)/185000=19,62руб.

По результатам расчетов строим графики

График 1 – Определение точки безубыточности для детали №13

График 2 – Определение точки безубыточности для детали №16

Расчет срока окупаемости инвестиций в участок

Исходные данные: инвестиции в основные фонды – -8160112,37 руб.; инвестиции в оборотные фонды – 1632022,5руб (на второй год); доход – 2043841руб., в том числе: амортизация – 801795,00 руб., прибыль – 1242046 тыс.руб. (поступают со второго года). Коэффициент приведения принят - 0,13.

Таблица 26 – Расчет чистой текущей стоимости

| Год | Инвестиции (-), доход (+) | Коэффициент дисконтирования dt | Дисконтированный доход инвестиции | Чистая текущая стоимость |

| -8160112,4 | 0,88 | -7221338 | -7221338 | |

| 411818,5 | 0,78 | -6898824 | ||

| 2043841,0 | 0,69 | -5482340 | ||

| 2043841,0 | 0,61 | -4228814 | ||

| 2043841,0 | 0,54 | -3119499 | ||

| 2043841,0 | 0,48 | -2137804 | ||

| 2043841,0 | 0,43 | -1269048 | ||

| 2043841,0 | 0,38 | -500237 | ||

| 2043841,0 | 0,33 |

Порядок вычислений.

Коэффициент дисконтирования вычисляется для каждого года. Например:

dt = 1/(1+0,13)1 = 0,88

Дисконтирование осуществляется умножением денежных потоков в году t на соответствующий коэффициент дисконтирования. Например, для первого года:

-8160112,4∙0,88=-7221338

Чистая текущая стоимость (ЧТС) определяется последовательным суммированием денежных потоков за предыдущие годы. Например, для третьего года:

-6898824+1416484= --5482340

Год, в который ЧТС достигает положительной величины, может быть принят как год окупаемости проекта (возврата инвестиций). Согласно расчету, проведенному в таблице 26, годом окупаемости следует считать девятый год. Инвестиции целесообразны, так как нормативный срок окупаемости проекта равен 9 годам.

Список литературы.

1. Организация и планирование машиностроительного производства: Учебник для машиностроительных спец. вузов/ М.И. Ипатов, М.К. Захарова, К.А. Грачева и др.; Под ред. М.И. Ипатова, В.И. Постникова и М.К. Захаровой. – М.: Высш. шк., 1988. – 367 с.

2. Сачко Н.С. Организация и планирование машиностроительного производства (курсовое проектирование): Учеб. пособие для машиностроит. спец. вузов Н.С.Сачко, И.Н.Бабук. – 2-е изд. перераб. и доп. – Мн.: Выш. шк. 1985. - 72 с.

3. Горбацевич А.Ф. Курсовое проектирование по технологии машиностроения / А.Ф. Горбацевич, В.А. Шкред –Мн.: Высш.шк, 1983. -256с.

4. Организация, планирование и управление предприятием машиностроения Под обш.ред. И.М.Разумова, М.: Машиностроение, 1982.-544с.

5. Экономика производства. Методические указания по выполнению контрольной работы для студентов технических специальностей. - Могилев: Белорус.-Рос. ун-т, 2008.-16с.

6. Экономика и организация производства в дипломных проектах: Учеб. пособие для машиностроительных вузов К.М. Великанов, Э.Г. Васильева, В.Д. Власов и др.; Под общ. ред. К.М. Великанова. - 4-е изд., перераб. и доп. - Л.: Машиностроение, 1986,- 285 с.

7. Постановление Министерства труда и социальной защиты Республики Беларусь от 20 сентября 2002 г. № 123 «О единой тарифной сетке рабочих и служащих».

8. Ценообразование: Учебник / Под общ.ред. И.И.Полещук. – Мн.: БГЭУ, 2001. – 303с.

9. Организация производства. Управление производством. Методические указания по выполнению курсовой работы для студентов специальности Т10.01.00. – Могилев: МГТУ, 2003. – 28 с.