Стоимость основных материалов определяется за вычетом стоимости возвратных отходов и формируется исходя из цен приобретения материальных ресурсов, наценок (надбавок), расходов на транспортировку, хранение и доставку, осуществляемых силами сторонних организаций.

В состав материальных затрат включается стоимость: основных и вспомогательных материалов; комплектующих изделий и полуфабрикатов, энергии, платежей по обязательному страхованию имущества, налогов и отчислений, прочих материальных затрат.

2.3.1 Расчёт потребности участка в основных и вспомогательных материалах.

Потребность в основных материалах по каждой детали определяется нормой расхода материала и программой выпуска.

Затраты на основные материалы Змат определяются по формуле:

,

,

где Нр - норма расхода или масса заготовки, т;

В - масса готовой детали, т;

Ц - цена единицы (тонны) основных материалов, руб.;

Цотх- цена единицы отходов, тыс.руб.

Если деталь изготовляется из проката, то в качестве цены1т основных материалов принимается оптовая цена с учётом транспортно-заготовительных расходов:

,

,

где Цопт - оптовая цена 1 тонны материалов, руб.;

Кт-з- коэффициент транспортно-заготовительных расходов (принимается равным 0,05-0,06).

Цены на материалы могут приниматься по фактическим данным предприятий, биржевым котировкам и другим источникам.

Цены на 1т отходов следует принимать по данным интернета или в размере до 10 % от стоимости 1т основных материалов.

Расчёт потребности в основных материалах и затрат на них сводится в таблицу 15.

Таблица 15 – Ведомость потребности затрат на основные материалы

| Наименование детали | деталь №13 | деталь №16 | итого |

| Программа выпуска детали, шт. | |||

| Марка материала | Чугун СЧ18 | Сталь 18ХГТ | |

| Норма расхода на 1деталь, кг. | 4,5 | 28,1 | |

| Расход на программу, т. | 5198,5 | 6368,5 | |

| Цена материала за 1тонну, руб. | |||

| Отходы на 1деталь, кг. | 1,4 | 8,1 | |

| Отходы на программу, тонны. | 1498,5 | ||

| Цена отходов за 1тонну, руб. | 18,6 | 95,7 | |

| Затраты на материалы на производственную программу, руб. | 217620,0 | 4974964,5 | 5192584,5 |

| Стоимость реализуемых отходов на производственную программу, руб. | 6,8 | 143,4 | 150,2 |

| Затраты на материалы за вычетом реализованных отходов, руб. | 217613,2 | 4974821,1 | 5192434,3 |

Вспомогательные материалы – это формовочные составы, смазочные масла, обтирочные материалы и т.д.

Затраты на вспомогательные материалы ориентировочно можно принять в размере 1,5 – 2 % от стоимости основных материалов.

Затраты на вспомогательные материалы:

руб.

руб.

2.3.2 Расчёт потребности участка в энергии.

Потребность участка (цеха) в энергии включает: силовую и осветительную электроэнергию, сжатый воздух, пар на отопление и для производственных нужд, воду для производственных и бытовых нужд. Тарифы на все виды энергии могут приниматься по фактическим данным предприятий и другим источникам

Годовые затраты на силовую энергию определяются по формуле:

,

,

где Руст - суммарная установленная мощность электродвигателей, кВт;

Фд.о - годовой действительный фонд времени работы оборудования, час;

Ксп - коэффициент спроса, учитывающий недогрузку и не одновременность работы (Ксп = 0,7);

Цэ - цена одного кВт-ч электроэнергии, руб.

руб.

руб.

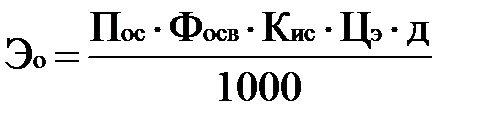

Годовые затраты на осветительную энергию Эо определяются по формуле:

,

,

где Пос - освещаемая площадь (площадь производственных, вспомогательных и конторско-бытовых помещений);

Фосв - количество часов внутреннего освещения (при односменной работе 800 часов в год, двухсменной – 2500 часов, трехсменной – 4700 часов);

д - удельный расход электроэнергии на освещение (15 Вт на 1м2 общей площади);

Кис - коэффициент использования осветительной нагрузки (Кис= 0,75).

Затраты на сжатый воздух Сс.в. для работы оборудования с пневматическими зажимами определяется укрупненно по формуле

,

,

где 1,5 - коэффициент, учитывающий потери в сети;

Дс.в.- средний расход воздуха на приспособлении (1-1,5 м3/ч);

mс.в - количество станков с пневматическими приспособлениями, шт;

Цс.в. - затраты на 1 м3 сжатого воздуха, руб;

Кз - коэффициент загрузки оборудования по участку.

руб.

руб.

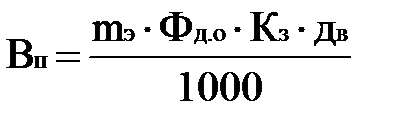

Вода в цехе употребляется на производственные и бытовые нужды. Для приготовления эмульсии расход производственной воды Вп определяется в зависимости от количества станков, работающих с эмульсией:

,

,

где дв - часовой расход воды на один станок (0,6 л);

mэ- количество станков, работающих с эмульсией, шт.

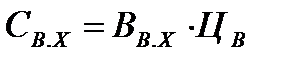

Расход воды в моечных машинах 0,12-0,5 м3 на 1 тонну промываемых деталей. Затраты воды для производственных нужд определяются:

,

,

где Цв - затраты на 1 м3 воды, руб.

Расход воды за смену на бытовые нужды составляет 25 литров на одного работающего и 50 литров на одного работающего, пользующегося душем (30 %).

Расход воды на бытовые нужды Вх определяется по формуле

,

,

где Чппп - численность промышленно-производственного персонала, чел;

Др - количество рабочих дней в году.

Затраты на воду для бытовых нужд:

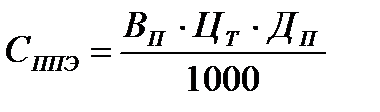

Затраты на пар для производственных нужд Сппэ определяется исходя из расхода пара для приготовления эмульсии:

,

,

где дп - расход пара для приготовления эмульсии, (150 – 200 кг на 1м3

охлаждающей жидкости);

Цт - затраты на 1 Гкал теплоэнергии.

Общие затраты на пар для производственных нужд определяются как:

где дп - расход пара в моечных машинах на промывку 1 т деталей (60-90кг на 1т деталей);

Рд - масса промываемых деталей, т;

Цт - цена за 1 т пара, руб.

руб

руб

Общие затраты на пар для производственных нужд определяются как:

=2092,2+30280,3=32372,5 руб.

=2092,2+30280,3=32372,5 руб.

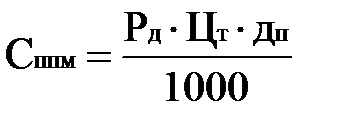

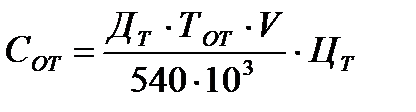

Затраты на топливо для отопления и вентиляции Сот определяются:

,

,

где дт - расход топлива на 1 м3 здания (15-20 ккал/ч на отопление, 25-35 ккал/час на отопление и вентиляцию в случае, когда здание имеет искусственную вентиляцию);

Тот - число отопительных часов в году (4320 часов);

V - объём здания, м3.

540·103 теплота испарения.

Расчёты затрат по всем видам энергии заносятся в таблицу 16.

Таблица 16 – Затраты на энергию, руб.

| Вид энергии | Обозначение | Сумма |

| Электроэнергия силовая | Эч | 384162,19 |

| Электроэнергия осветительная | Эо | 9606,09 |

| Сжатый воздух | Ссв | 145292,3 |

| Вода для производственных нужд | Свп | 108,97 |

| Вода для бытовых нужд | Свх | 697,68 |

| Пар для производственных нужд | Спп | 32372,53 |

| Топливо на отопление вентиляцию | Сот | 188863.5 |

| Итого: | Сэн | 674951,44 |

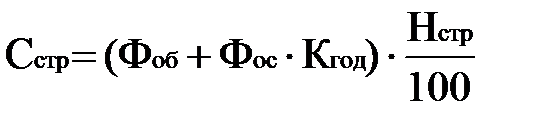

2.3.3 Расчёт платежей по обязательному страхованию имущества

Платежи по обязательному страхованию имущества предприятия Сстр определяются по формуле

,

,

где Фоб - стоимость оборотных средств (ориентировочно можно принять в размере 15-20 % стоимости основных фондов), р;

Фо - стоимость основных фондов, р;

Кгод - средний коэффициент годности (остаточной стоимости) основных фондов Кгод – 0,5…0,65;

Нстр - норматив платежей по страхованию имущества, Нстр =0,15 %.

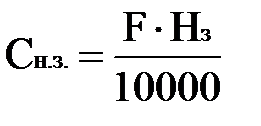

2.3.4 Расчёт суммы налогов и отчислений.

В состав материальных затрат включаются следующие налоги и отчисления (Снал):

Сн.з - земельный налог;

Сед. - единый налог.

,

,

Сумма земельного налога рассчитывается исходя из ставки земельного налога(в 2009г. 1083,22 руб./га для областных центров с учётом индексации на 87% по сравнению с 2004г.) и площади земельного участка, занимаемого производственным подразделением по формуле

,

,

где F - площадь земельного участка, занимаемого производственным

подразделением;

Нз- ставка земельного налога, руб/га.

Прочие материальные затраты См.пр включают командировочные расходы, затраты на гарантийный ремонт и обслуживание, оплату услуг связи, материалы, используемые для обеспечения нормального техпроцесса, других производственных и хозяйственных нужд. Укрупненно эту группу прочих материальных затрат можно определить в процентах (1 %) от стоимости основных материалов:

,

,

Материальные затраты, включаемые в себестоимость продукции, сводятся в таблицу17.

Таблица 17 – Материальные затраты

| Наименование материальных затрат | Обозначе- ние | Общая сумма затрат, р. | В т.ч | ||

| Деталь №13 | Деталь №16 | ||||

| Основные материалы | Змат | 5192434,32 | 1923220,787 | 3269213,536 | |

| Вспомогательные материалы | Свс | 77888,77 | 28849,14616 | 49039,62134 | |

| Энергия | Сэн | 674951,44 | |||

| Платежи по обязательному страхованию имущества | Сстр | 9792,13 | 3626,9 | 6165,2 | |

| Земельный налог | Снз | 148,00 | 54,8 | 93,2 | |

| Прочие материальные затраты | См.пр | 51924,34 | 19232,2 | 32692,1 | |

| Итого | Мз | 6007139,013 | |||

| Итого на единицу изделия | 8,558 | 20,444 |

Распределение затрат (энергия, платежи по обязательному страхованию имущества, чрезвычайный налог) необходимо провести пропорционально фонду заработной платы основных производственных рабочих по соответствующей детали по формуле

,

,

где Зij - i –ый вид затрат по j-ой детали, р;

Зоj – фонд оплаты труда основных рабочих по j-ой детали, р;

Зо - фонд оплаты труда основных рабочих по цеху, р;

Зi - вид затрат, р.