Так, как цех выполняет как внешние, так и внутренние заказы предприятия, то необходимо произвести расчет отпускной цены деталей.

Цена одной детали определяется по формуле

,

,

где Ci - полная себестоимость изготовления одной детали, руб.

П ед.i - прибыль, приходящаяся на одну деталь, руб.;

Кнал – коэффициент, учитывающий налоги и отчисления, включаемые в цену (Кнал =1,2).

Значение коэффициента соответствует ставке НДС. Коэффициент составит 1,18.

Прибыль Пед.i может быть рассчитана в процентах от себестоимости одной детали:

,

,

где Нпр - норматив прибыли к себестоимости в долях единицы, (Нпр принимается в пределах 0,15 – 0,2).

2.8 Расчёт технико–экономических показателей участка.

Годовой объём товарной продукции по отпускным ценам определяется как:

,

,

где Аi- годовая программа i-ой детали;

n –число наименований деталей;

Ц – цена детали, р.

Реализованная продукция определяется следующим образом

РП = ТП + Он – Ок

где Он и Ок – остатки готовой продукции на складе по стоимости в отпускных ценах, р.

При этом остатки определяют следующим образом, например на начало года

Он = ЦД ∙ Ан,

где Ан –остатки на начало года в натуральном выражении, шт.

Расчёт реализованной продукции представлен в таблице 22.

Таблица 22 - Реализованная продукция, р.

| Изделия | Товарная продукция | Остатки на начало года | Остатки на конец года | Реализованная продукция |

| Деталь№13 | 4405454,2 | 44054,5 | 66081,8 | 4383427,0 |

| Деталь№16 | 7488672,5 | 74886,7 | 112330,1 | 7451229,1 |

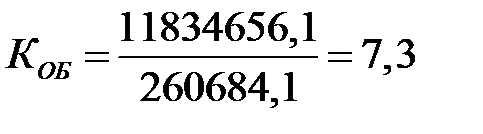

| Всего | 11894126,7 | 118941,3 | 178411,9 | 11834656,1 |

Основным оценочным показателем работы участка является прибыль, которую можно определить по формуле:

П = РП – СТп – Н,

П=11834656,1-8676778- 1915832,5=1242046руб,

где СТп - себестоимость товарной продукции

Н = Ов ∙ 20/ (100 + 20),

,

,

где Н – налоги, включаемые в цену продукции, руб.

Затраты на 1 рубль товарной продукции определяется как

,

,

.

.

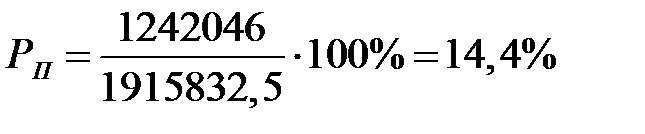

Уровень рентабельности продукции Рп, определяется по формуле:

,

,

,

,

где П - прибыль полученная на участке, руб;

Стп - себестоимость годового выпуска продукции на участке, руб.

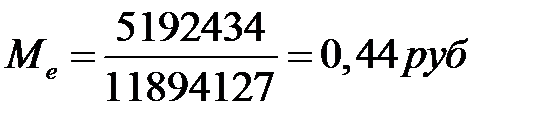

Материалоёмкость продукции (Ме) определяется по формуле:

.

.

,

,

где Мз - материальные затраты, руб.

Коэффициент использования металла:

,

,

где mg- чистый вес детали, кг;

Нр-норма расхода металла, кг.

Уровень производительности труда:

,

,

,

,

где Чр,- численность работающих.

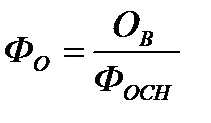

Фондоотдача:

.

.

,

,

где Фосн – стоимость основных производственных фондов, руб.

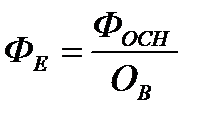

Фондоемкость:

.

.

.

.

Коэффициент оборачиваемости

где Фоб – стоимость оборотных средств, руб..

РП – реализованная продукция, руб.

Рентабельность производства (производственных фондов):

Нормальным значением рентабельности производства следует считать 12-18%. При существенном превышении этого значения для крупных материалоёмких деталей норматив рентабельности продукции при определении цены следует принять 5-10%.

Следует также рассчитать такой показатель как добавленная стоимость. В Республике Беларусь приоритетным направлением развития является создание производств с высокой долей добавленной стоимости.

Добавленная стоимость часть стоимости товаров, услуг, приращенная непосредственно на данном предприятии, в данной фирме. Определяется как разность между выручкой от продажи продукции, товаров, услуг, произведенных фирмой, и ее затратами на закупку материалов и полуфабрикатов.

Добавленная стоимость =труд - заработная плата (с начислениями налогов и обязательных платежей) +амортизация+рента+ проценты +прибыль.

Таблица 23-Добавленная стоимость.

| Элемент | Источник | Значение, руб. |

| Заработная плата персонала, включаемая в себестоимость | табл. 10 | 563106,69 |

| Отчисления в ФСЗН | табл. 11 | 191456,3 |

| Амортизационные отчисления | табл. 18 | 801795,00 |

| Прибыль | ||

| Итого | 2798404,0 |

Рассчитанные данные заносятся в таблицу 24.

Таблица 24 - Основные технико-экономические показатели участка

| Показатель | Обозначение | Единица измерения | Величина показателя | |

| Годовой выпуск деталей на участке (цехе) | А | шт | ||

| Деталь 13 | ||||

| деталь 16 | ||||

| Годовой объем выпуска продукции | Ов | руб. | ||

| Прибыль | П | руб. | ||

| Уровень рентабельности продукции | Рп | % | 14,4 | |

| Материалоемкость продукции | Ме | руб. | 0,44 | |

| Коэффициент использования металла | Ки.м. | |||

| Деталь13 | 0,7 | |||

| деталь 16 | 0,71 | |||

| Выпуск продукции на одного работающего | В | руб./чел | 156501,7 | |

| Среднемесячная заработная плата одного работающего | Зср. | руб. | 496197,6 | |

| в том числе рабочего | руб. | 489459,8 | ||

| Себестоимость годового выпуска | С | руб. | ||

| Себестоимость одной детали | сi | руб. | ||

| Деталь 13 | 12,4 | |||

| деталь 16 | 29,5 | |||

| Затраты на 1 р товарной продукции | Зт.п. | руб. | 0,73 | |

| Фондоотдача | Фо | руб./руб. | 1,5 | |

| Коэффициент оборачиваемости | Коб | раз | 7,3 | |

| Фондоемкость | Фе | руб./руб. | 0,69 | |

| Рентабельность производства | Р | % | 14,6 | |

| Точка безубыточности | Аб | шт | ||

| Деталь13 | 84190,5 | |||

| деталь 16 | 79188,6 | |||

| Срок возврата инвестиций | лет | 9,0 |

Доплаты из прибыли

Плановый фонд оплаты труда за счет прибыли ориентировочно принять в размере 5 – 10 % от полученной прибыли по участку.

Распределение фонда оплаты труда за счёт прибыли по категориям работающих проводится в соответствии с численностью каждой категории и по усмотрению студента. При этом общий размер фонда оплаты труда за счёт прибыли не должен превышать

15-20% фонда заработной платы включаемого в себестоимость продукции.

Результат сводится в таблицу 25.

Таблица 25 – Распределение фонда оплаты труда, образуемого за счет прибыли, руб.

| Категория работающего | Плановый фонд оплаты труда, образуемый за счёт прибыли | Норматив распределения, % | Сумма фонда оплаты труда за счёт прибыли | |

| Основные производственные рабочие | 46576,7 | |||

| Вспомогательные рабочие | 9315,3 | |||

| Служащие | 6210,2 | |||

| Итого | ||||

| Примечание. Полученные суммы фонда оплаты труда, образуемого за счет прибыли заносятся в таблицу 10. |