ТЕМА 6.

План:

1. Поняття рядів динаміки та їх класифікація.

2. Система показників, що використовуються в ході аналізу динаміки правових явищ і процесів.

3. Вимірювання сезонних коливань у податковій діяльності.

1. Ряд динамікиявляє собою форму відображення розвитку явища у часі за допомогою послідовних значень показників. Кожен ряд динаміки складається з двох елементів:

• ряду числових значень даного показника, що називаються рівнями ряду;

• ряду періодів або моментів часу, до яких належать рівні ряду динаміки.

Залежно від виду наведених показників існують ряди динаміки:

• абсолютних величин;

• відносних величин;

• середніх величин.

Ряди динаміки абсолютних величин є первинними, тому що в їх основі лежать абсолютні показники, отримані безпосередньо при підрахунку результатів статистичного спостереження. Ряди динаміки відносних і середніх величин називаються похідними, тому що вони утворюються шляхом перетворення рядів динаміки абсолютних величин.

Залежно від того, як характеризуються елемент часу, до якого належать рівні ряду динаміки, розрізняють два їх види: моментний та інтервальний.

Моментний ряд динаміки характеризує чисельність або величину якогось явища за станом на які-небудь моменти часу (на початок або кінець місяця, кварталу, року; кількість податкових інспекцій за всіма рівнями податкової ієрархії управління, кількість працівників податкових органів, кількість платників податкових платежів за якусь дату або за декілька років).

В основі моментного ряду лежить той факт, що в результаті статистичного спостереження і зведення одержують абсолютні величини двох видів.

Один із них характеризує стан явищ і процесів на той або інший момент часу (чисельність платників прибуткового податку, кількість підприємств, платників податків тощо). Величину цих показників можна визначити тільки за станом на якийсь момент часу.

Рівні моментних рядів підсумовувати немає сенсу, тому що одержимо багатократний повторний рахунок.

Якщо чисельність податкових інспекторів станом на 01.01.02, 01.01.03, 01.01.04, 01.01.2005 додати, то не одержимо число за чотири роки, тому що це можуть бути ті самі особи або штатні одиниці, пораховані чотири рази.

Інтервальний ряд динаміки характеризує чисельність, обсяги, розміри якогось явища за які-небудь періоди часу (за тиждень, місяць, квартал, рік, десятиліття тощо; Кількість зареєстрованих порушників податкового законодавства за місяць, рік, кількість накладених штрафних санкцій тощо).

Рівні інтервальних рядів динаміки абсолютних величин можна додавати, збільшуючи інтервали. Результати такого підсумку мають реальне значення.

При побудові та аналізі рядів динаміки необхідно стежити за тим, щоб рівні ряду були порівнянними за змістом досліджуваних явищ, відрізком часу обліку, територією, повнотою охоплення, методикою обчислення, одиницями виміру.

Побудова рядів динаміки — перший етап вивчення динаміки явища. Ряди динаміки дають матеріал для аналізу розвитку явища в часі. Щоб розкрити й охарактеризувати закономірності, тенденції, особливості, що проявляються на різаних етапах розвитку суспільних явищ, потрібно обчислити показники рядів динаміки.

2. Система показників, що використовуються в ході аналізу динаміки податкових явищ і процесів. У процесі аналізу рядів динаміки визначаються і використовуються такі показники:

• абсолютний приріст (зниження),

• темп зростання (динаміки);

• темп приросту;

• абсолютне значення 1 % приросту (зниження);

• середній рівень ряду динаміки;

• середній абсолютний приріст;

• середній темп зростання (динаміки), приросту.

Розглянемо детальніше кожний із показників.

Абсолютний приріст (зниження) показує, на скільки одиниць збільшився або зменшився рівень ряду динаміки порівняно з базисним. Базисний — це рівень, з яким проводиться порівняння. Виражається в одиницях виміру показників ряду, обчислюється; двома способами: ланцюговим і базисним. При ланцюговому способі від кожного наступного рівня ряду динаміки потрібно відняти попередній рівень:

(6.1)

(6.1)

де  — абсолютний приріст;

— абсолютний приріст;

у п — порівнюваний ряд динаміки;

у п-1 — попередній до порівнювального ряду.

При базисному способі обчислення від кожного наступного рівня потрібно відняти один і той самий рівень, прийнятий за базу, як правило, перший рівень ряду:

, (6.2)

, (6.2)

де у0 – рівень ряду, прийнятий за базу порівняння, часто перший рівень.

Обчислимо показники динаміки на прикладі (табл. 6.1).

Таблиця 6.1

Кількість платників податкових платежів, які порушили діюче законодавство (цифри умовні)

| Показники | Роки | |||

| Кількість порушників податкового законодавства | ||||

| Абсолютний приріст (кількість порушників податкового законодавства) | ||||

| ланцюговий | - | |||

| базисний | - | |||

| Темп зростання, % | ||||

| ланцюговий | 123,0 | 120,0 | 119,7 | |

| базисний | 123,0 | 147,6 | 176,7 | |

| Темп приросту, % | ||||

| ланцюговий | - | 23,0 | 20,0 | 19,7 |

| базисний | - | 23,0 | 47,6 | 76,7 |

| Абсолютне значення 1 % приросту (кількість злочинців) | - | 16,97 | 20,89 | 25,06 |

Абсолютний приріст

Ланцюговий

| 2006 р. 2007 р. 2008 р. | 2089 - 1698 = 391 2506 - 2089 = 417 3000 - 2506 = 494 | приріст кількості порушників податкового законодавства за кожний рік порівняно з попереднім роком; |

| Базисний | ||

| 2006 р. 2007 р. 2008 р. | 2089 - 1698 = 391 2506 - 1698 = 808 3000 – 1698 = 1302 | Базисний приріст кількості порушників податкового законодавства, (далі накопичені, тобто за рік, два, три). |

Між ланцюговими і базисними абсолютними приростами існує така залежність: сума послідовних ланцюгових абсолютних приростів дорівнює базисному за цей період:

2006. р.: 391 + 417 = 808;

2007 р.: 391 + 417 + 494=1302.

Знаючи базисні прирости, можна обчислити ланцюгові абсолютні прирости:

2006 р.: 808 - 417 = 391;

2007 р.: 1302 - 808 = 417.

Темп динаміки (зростання) (Тр) показує, у скільки разів порівнювальний рівень ряду динаміки більший за базисний або яку його частину становить. Обчислюється ланцюговим та базисним методами. Ланцюгові темпи динаміки визначаються діленням кожного наступного рівня ряду динаміки на попередній:

(6.3)

(6.3)

При розрахунку базисним методом кожний наступний рівень ряду поділяється на один і той самий, прийнятий за базу (як правило, початковий):

(6.4)

(6.4)

Обчислюється у коефіцієнтах і відсотках.

Розглянемо розрахунок на прикладі (див. табл. 6.1)

Ланцюгові темпи зростання:

| 2006 р. |

|

| 2007 р. |

|

| 2008 р. |

|

Кількість порушників податкового законодавства становила:

у 2006 p. 123 %, або збільшилася в 1,23 раза порівняно з 2005 р.;

у 2007 р. 120 %, або зросла в 1,20 раза порівняно з 2006 р.;

у 2008 р. 119,7 %, або збільшилася в 1,19 раза порівняно з 2007 р.

Базисні темпи зростання:

| 2006 р. |

|

| 2007 р. |

|

| 2008 р. |

|

У 2006 р. кількість порушників податкового законодавства збільшилася в 1,23 раза, у 2007 p., за два роки, — у 1,476 раза, у 2008 p., за три роки, — в 1,767 раза.

Між ланцюговими і базисними коефіцієнтами динаміки існує залежність: добуток послідовних ланцюгових коефіцієнтів зростання дорівнює базисному:

2005 р.: Tp = 1,23x1,2 = 1,476;

2006 p.: Tp = 1,23x1,2x1,197 = 1,767

і навпаки:

Темп приросту характеризує відносну величину приросту, тобто на скільки відсотків порівнюваний рівень ряду динаміки більший або менший за базисний. Обчислюється діленням абсолютного приросту на базисний рівень ряду. Виражається у відсотках.

Темп приросту ланцюговим методом визначається за формулою:

(6.5)

(6.5)

Для нашого прикладу:

| 2006 р. |

|

| 2007 р. |

|

| 2008 р. |

|

Темп приросту базисним методом обчислюється за формулою:

(6.6)

(6.6)

Для нашого прикладу:

| 2006 р. |

|

| 2007 р. |

|

| 2008 р. |

|

Якщо відомі темпи динаміки, то темп приросту можна вирахувати, виходячи з темпів динаміки. Темп приросту дорівнює темпу динаміки мінус 1: (Т пр = Т р - 1). Якщо темпи динаміки виражені у відсотках - треба відняти 100 % (Т пр = Т р –100%).

Наприклад, кількість порушників податкового законодавства:

у 2006 р. збільшилася на 23 % (123 - 100);

у 2007 р. — на 20 % (120 - 100);

у 2008 р. — на 19,7 % (119,7 - 100) порівняно з попереднім роком.

Базисні темпи приросту показують, що кількість порушників податкового законодавства за перший рік збільшилася на 23 % (123 - 100), за два роки — на 47,6 % (147,6 - 100), за три роки — на 76,7 % (176,7 - 100).

Абсолютне значення 1 % приросту (зниження) показує, яка абсолютна величина відповідає кожному відсотку приросту, й обчислюється діленням абсолютного приросту на темп приросту:

(6.7)

(6.7)

або діленням попереднього рівня ряду динаміки на 100.

Абсолютне значення 1 % приросту визначається тільки ланцюговим методом, тому що при базисному одержуємо одну і ту саму величину для кожного періоду.

Отже, для нашого прикладу воно становить:

2005 р.: 1698: 100= 16,98» 17 порушників;

2006 p.: 2089: 100 = 21 порушник;

2007 p.: 2506: 100 = 25 порушників;

2008 р.: 3000: 100 = 30 порушників.

Тобто, якщо у 2004 р. кількість порушників податкового законодавства збільшилася на 1 % порівняно з 2003 р., то це означає, що зареєстровано ще на 25 порушників більше, і так за кожний рік.

Середній рівень ряду динаміки в інтервальних рядах динаміки обчислюється за середньою арифметичною:

(6.8)

(6.8)

де  — середній рівень ряду;

— середній рівень ряду;

у — рівні ряду;

t — довжина періоду, за який робиться розрахунок.

Наприклад, середня річна кількість порушень податкового законодавства, зареєстрованих у сфері приватизації за 2005—2008 р., дорівнює:

порушників за рік, або

порушників за рік, або

2323: 12 = 194 порушники за місяць.

У моментних рядах динаміки середні рівні ряду обчислюються за середньою хронологічною моментного ряду. Розглянемо розрахунок на конкретному прикладі (табл. 6.2).

Таблиця 6.2

Динаміка кількості консультаційних пунктів з питань оподаткування на кінець року

| Показник | Роки | |||

| Кількість консультаційних пунктів з питань оподаткування на кінець року |

Середня кількість консультаційних пунктів за кожний рік розраховується за середньою арифметичною:

| 2006 р. |

|

| 2007 р. |

|

| 2008 р. |

|

За чотири роки вона становить:

пункти.

пункти.

Якщо записати розрахунок символами, то він матиме такий вигляд:

(6.9)

(6.9)

де у1, у2,...уп — рівні ряду динаміки;

п — кількість рівнів.

Це формула середньої хронологічної моментного динамічного ряду з рівними проміжками часу.

Середній абсолютний приріст обчислюється за середньою арифметичною з ланцюгових абсолютних приростів:

(6.10)

(6.10)

Звернемося до нашого прикладу й обчислимо середній абсолютний приріст злочинів у сфері приватизації за рік:

порушників

порушників

або

порушників,

порушників,

Тобто щорічний приріст злочинів у цій сфері приватизації (за 2005—2008 рр.) ставив 434.

Середній темп зростання (динаміки) розраховується за середньою геометричною:

(6.11)

(6.11)

де К1, К2,...К п —ланцюгові, послідовні коефіцієнти зростання.

Обчислимо середній темп зростання порушень податкового законодавства за рік (див. табл. 5.8):

Отже, у 2005—2008 pp. щорічно кількість зареєстрованих порушень податкового законодавства збільшувалася у середньому на 20,9 % (120,9 - 100).

Для визначення середніх темпів приросту користуються таблицями А. Айрапетова «Середньорічні темпи приросту».

При розрахунку середніх показників ряду динаміки необхідно вказувати:

- за який конкретно період обчислюється середня величина (у нашому прикладі за 2005-2008 рр.);

- який інтервал прийнятий за одиницю часу, у розрахунку на який потрібно обчислити середню величину (рік, місяць, день тощо).

Основні прийоми аналізу динаміки правових явищ і процесів. Одним із найважливіших завдань побудови й аналізу рядів динаміки є вивчення основних тенденцій і закономірностей розвитку того чи іншого явища. З цією метою рівні рядів динаміки піддаються різноманітним математичним перетворенням, що дають змогу виявити тенденції розвитку рівнів ряду. Способи перетворення такі:

- збільшення інтервалів;

- використання методу плинної середньої;

аналітичного вирівнювання ряду динаміки.

Найпростіший прийом — це збільшення інтервалів. Він полягає у визначенні підсумкових або середніх показників для збільшених інтервалів. Замість щоденних рівнів (річних) обчислюють місячні, квартальні, п'ятирічні та ін.

Наприклад, є дані про кількість зареєстрованих порушень податкового законодавства за місяцями (табл. 6.3)

Таблиця 6.3

Кількість зареєстрованих порушень діючого законодавства за місяцями

| Місяці | Кількість порушень податкового законодавства | Поквартальна середня | Тримісячна плинна середня |

| I | |||

| I | |||

| II | |||

| III | |||

| IV | |||

| V | |||

| VI | |||

| VII | |||

| VIII | |||

| IX | |||

| X | |||

| XI | |||

| XII | - |

Щомісячні дані показують зростання або зниження кількості зареєстрованих порушень податкового законодавства. Збільшивши дані поквартально і розрахувавши середні показники  , можна побачити тенденцію зростання порушень податкового законодавства у II кварталі, а потім їх зниження (наче сезонні коливання). У моментних рядах динаміки і в рядах середніх величин збільшення інтервалів здійснюється тільки на основі розрахунку середніх рівнів за середньою арифметичною.

, можна побачити тенденцію зростання порушень податкового законодавства у II кварталі, а потім їх зниження (наче сезонні коливання). У моментних рядах динаміки і в рядах середніх величин збільшення інтервалів здійснюється тільки на основі розрахунку середніх рівнів за середньою арифметичною.

Згладжування методом плинної середньої полягає в тому, що спочатку обчислюють середній рівень з визначеного числа перших чисел рівнів ряду, потім із того ж числа рівнів, але починаючи з другого, далі - з третього.

Як правило, визначають середню з 3, 5 і більше рівнів (непарних).

Розрахуємо тримісячні плинні середні:

1)

| 6)

|

2)

| 7)

|

3)

| 8)

|

4)

| 9)

|

5)

| 10)

|

Утворився більш згладжений ряд, ніж реальний, спостерігається тенденція зростання порушень податкового законодавства улітку і зниження — у зимові місяці.

Питання, за який період варто обчислювати плинні середні, вирішується залежно від конкретних особливостей ряду динаміки.

Складнішим прийомом є аналітичне вирівнювання ряду динаміки. На основі фактичних даних ряду підбирають найпридатнішу для відбитку тенденції розвитку математичну формулу, за якою і розраховують вирівняні значення. Рівні ряду динаміки розглядають як функцію часу, і задача вирівнювання зводиться до визначення виду функції (за прямою, по параболі, за допомогою ряду Фур'є та ін.), обчислення її параметрів за емпіричними даними і розрахунку теоретичних рівнів за визначеною формулою.

У ряді випадків рівні явища за одні періоди часу непорівнянні з рівнями за інші періоди. Непорівнянність може бути наслідком зміни території, до якої віднесені ті чи інші показники, зміна дати обліку, одиниць виміру, законодавства, принципів і форм обчислення.

Щоб виявити загальну тенденцію зміни рівня, потрібно зробити ряди динаміки порівнянними.

Розглянемо це на конкретному прикладі (табл. 6.4):

Таблиця 6.4

Кількість порушень чинного податкового законодавства (дані умовні)

| Показники | Роки | |||||

| У старих межах району | ||||||

| У нових межах району | ||||||

| Зімкнутий ряд у нових межах |

Визначимо коефіцієнт перерахунку:

Обчислимо кількість податкових порушень у нових межах району за попередні роки:

78 x 0,625» 49;

60 x 0,625» 37;

52 x 0,625» 33.

Використання у податковій статистиці методів збільшення інтервалів і плинної середньої дає змогу виділити тренд, але одержати узагальнюючу його оцінку за допомогою цих методів неможливо. Тому з мстою вирішення цього завдання у податковій статистиці використовують метод аналітичного вирівнювання.

За допомогою цього методу не тільки виявляють тенденцію розвитку правових явищ і процесів, а й кількісно вимірюють їх. Тенденція ряду описується функцією від часу ƒ (t) — лінійною чи криволінійною.

Завдання вирівнювання зводиться до вибору функції, ординати точок якої були б максимально наближені до емпіричних значень динамічного ряду. Найпоширенішими функціями є:

• пряма -

• пряма -

• гіпербола -

• показникові —

• показникові —

|

• парабола другого порядку -

• парабола третього порядку -

• ряд Фур’є -

Основою при виборі функції аналітичного вирівнювання рядів динаміки є теоретичний аналіз сутності досліджуваних явищ i процесів у сфері податкової діяльності.

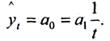

При більш-менш постійних абсолютних приростах, коли рівні динамічного ряду змінюються в арифметичній пpoгpeciї, вирівнювання проводиться за допомогою прямої:

(6.12)

(6.12)

де  - вирівняні значення динамічного ряду;

- вирівняні значення динамічного ряду;

а0, а1 — параметри прямої (початковий i щорічний прирости);

t — порядковий номер періоду (умовне позначення часу).

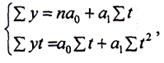

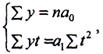

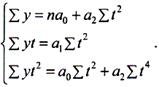

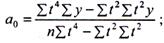

Параметри а0, а1 знаходять за допомогою методу найменших квадратів, розв'язуючи систему нормальних рівнянь:

(6.13)

(6.13)

де у - фактичні рівні ряду динаміки;

п - число членів рядів динаміки.

Для зручності розрахунків відлік часу доцільно робити з середини ряду таким чином, щоб сума часу дорівнювала нулю, тобто St = 0. Якщо число рівнів непарне, серединне число позначається 0, попередні періоди - від’ємними числами, наступні - додатними:

| Роки | |||||

| t | -2 | -1 |

Якщо число рівнів динамічного ряду парне, то два серединних моменти часу позначаються -1 i +1, a iншi - через два інтервали: попередні - від'ємні, наступні - додатні:

| t | -5 | -3 | -1 |

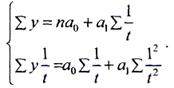

При умові, коли St = 0, система рівнянь для знаходження значень а0 іа1 матиме такий вигляд:

(6.14)

(6.14)

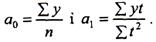

Розв'язавши систему рівнянь, одержимо:

(6.15)

(6.15)

Методику вирівнювання динаміки порушень податкового законодавства за рівнянням прямої розглянемо на умовному прикладі (табл. 6.5).

Таблиця 6.5

Схема аналітичного вирівнювання ряду динаміки зареєстрованих порушень податкового законодавства рівнянням прямої (дані умовні)

| Рік | Зареєстровано порушень податкового законодавства, у | Умовне позначення часу, t | t2 | yt | уt =a0 + а1t |

| -7 -6 -5 -4 -3 -2 -1 | -1869 -1626 -1450 -1072 -903 -414 | 228,02 241,56 255,10 268,64 282,18 295,72 309,26 322,80 336,34 349,88 363,42 376,96 390,50 404,04 417,58 | |||

| n = 15 | Sу = 4842 | St = 0 | St2 = 280 | Syt = 3791 | Syt = 4842 |

Використовуючи розрахункові дані таблиці, обчислимо параметри а0i a1:

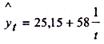

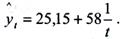

Тоді рівняння тренду матиме такий вигляд:

Воно показує, що в середньому порушення податкового законодавства зросло на 14 порушень на рік.

Послідовно підставляючи в це рівняння значення -1, -2, 3 та ін., отримаємо вирівняний ряд динаміки порушень, який абстрагований від випадкових коливань i характеризується математичним зростанням (гр. 5 табл. 6.5).

Вирівнювання по гіперболі проводять у випадках, коли з плином часу динаміка показників податкової діяльності спадає або зростає до певної межі.

Способом найменших квадратів знаходимо значення параметрів а0 i а, для рівняння гіперболи:

(6.16)

(6.16)

Для цього скористаємося системою нормальних рівнянь:

(6.17)

(6.17)

Оскільки у разі згладжування гіперболою значення t - не можна вибрати симетрично щодо 0, то умова St = 0 не виконується. У зв'язку з цим система нормальних рівнянь не спрощується.

Поведемо вирівнювання по гіперболі на умовному прикладі, який відбиває динаміку оплати податку на прибуток у регіоні (табл. 6.6).

Таблиця 6.6

Схема аналітичного вирівнювання ряду динаміки платіжних відомостей щодо сплати особами податку на прибуток рівнянням гіперболи (дані умовні)

| Вихідні дані | Розрахункові дані | |||||

| Pік | Кількість платіжних відомостей, у | t |

|

|

|

|

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1,00 0,50 0,33 0,25 0,20 0,17 | 1,00 0,25 0,11 0,06 0,04 0,03 | 83,15 54,15 44,48 39,65 36,75 34,82 | ||||

| п = 6 | 2,45 | 1,49 | 293,0 |

Знаходимо параметри а0i а1 підставивши в систему рівняння параметри, розраховані в табл. 6.6:

Звідси – 69,6 = - 1,2 а1; а1 = 58;

Тоді рівняння гіперболи матиме вигляд:

У графі 6 табл. 7.26 наведені теоретичні значення yt.

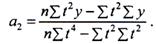

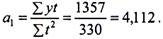

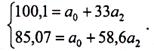

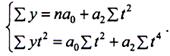

При вирівнюванні за параболою другого порядку уt = а0 + а1 t + а2 t2 параметри а0,а1,а2 визначимо також методом найменших квадратів. Для цього розв'яжемо систему нормальних рівнянь:

(6.18)

(6.18)

За умови, що S t = 0 в результаті чого S t3 = 0, система рівнянь матиме такий вигляд:

(6,19)

(6,19)

Параметри a0, a1 i a2 можна розрахувати i за допомогою таких визначників:

(6.20)

(6.20)

(6.21)

(6.21)

(6.22)

(6.22)

Розглянемо на прикладі вирівнювання динамічного ряду кількості випадків оплати податку на додану вартість рівнянням параболи другого порядку. Для цього побудуємо розрахункову таблицю (табл. 6.7):

Користуючись розрахунковими даними таблиці табл. 6.7, знайдемо параметри а1:

Параметри а0 i а2 знаходимо, розв'язавши систему рівнянь:

Підставивши в рівняння цієї системи дані таблиці, одержимо:

(6.23)

(6.23)

Віднявши від другого рівняння перше, одержимо:

- 15,03 = 25,6 а2,

звідси

100,1 = а0 + 33 (- 0,587) = 100,1 = а0 – 19,371;

а0 = 119,471.

Тоді рівняння параболи другого порядку матимете такий вигляд:

у t =119,471 + 4,112 t - 0,587 t2.

Підставивши в одержане рівняння значення t i t2, одержимо вирівняні рівні (гр. 7 табл. 6.8):

у t 1 995 = 119,471 + 4,112 (- 9) - 0,587 x 81 = 34,916;

y t 1996 = 119,471 + 4,112 (- 7) - 0,587 х 49 = 61,924;

y t 1997 = 119,471 + 4,112 (-5) - 0,587 х 25 = 84,236.

Таблиця 6.8

Схема аналітичного вирівнювання ряду динаміки кількості платіжних відомостей щодо оплати податку на додану вартість рішенням параболи другого порядку (дані умовні)

| Роки | Кількість платіжних відомостей, у | t | t2 | t4 | yt | yt2 | Вирівняні piвнi yt = 119,471 + 4,112 t - 0,587t2 |

| А | 1 | 2 | 3 | 4 | 5 | 6 | |

| -9 -7 -5 -3 -1 | -216 -504 -460 -306 -114 | 34,916 61,924 84,236 101,852 114,772 122,996 126,524 125,356 119,492 108,932 | |||||

| n = 10 | å y = 1001 | å t = 0 | å t 2 = 330 | å t 4 = 19338 | å y t = 1357 | å y t 2 = 28073 | 1000,7 |

Таблиця 6.8

Схема аналітичного вирівнювання ряду динаміки кількості платіжних відомостей щодо оплати податку з продажу показникової функції (дані умовні)

| Роки | Кількість платіжних відомостей, у | lg y | t | t2 | t lg y | lg yt | Вирівняні piвнi yt = a0 a1t |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 150,0 155,7 162,3 168,1 175,0 182,3 190,0 | 2,1761 2,1912 2,2103 2,2256 2,2430 2,2608 2,2788 | -3 -2 -1 | -6,5283 -4,3824 -2,2103 2,2430 4,5216 6,8364 | 2,1755 2,1925 2,2095 2,2265 2,2435 2,2605 2,2775 | 149,7 155,7 162,0 168,5 175,2 182,3 189,6 | ||

| n = 7 | å y = 1183 | å lg y = 15,5858 | å t = 0 | å t2 =28 | å t lg y = 0,48 | å t lg yt = 15,5855 |

Оскільки вирівняні рівні динамічного ряду близькі до даних емпіричного, парабола другого порядку точно відображає тренд на даному відрізку часу.

Інтерпретація параметрів параболи другого порядку така:

а0 — величина, що виражає середні умови утворення рівнів ряду;

а1 — швидкість розвитку рівнів динамічного ряду;

а2 — дає характеристику прискорення (сповільнення) цього розвитку.

У ході дослідження податкової діяльності аналітичне вирівнювання здійснюється за допомогою багаточленів вищих ступенів, до яких належить, наприклад, парабола третього порядку:

yt = a0 + a1 t + a2 t2 +a3 t3 (6.24)

Чим більший порядок параболи, тим вона точніше відтворює фактичні дані.

Вирівнювання за показниковою функцією явищ податкової діяльності проводиться, коли показники динамічного ряду розвиваються в геометричній пpoгpeciї. У цьому разі ланцюгові темпи росту більш-менш постійні.

Рівняння показникової функції має такий вигляд:

yt = a0 ´ a1 t. (6.25)

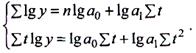

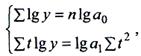

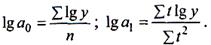

Параметри а0 і а1 визначаються методом найменших квадратів. Щоб привести цю функцію до лінійного виду, необхідно попередньо про логарифмувати:

lg yt =lg a0 + t lg a1. (6.26)

Тоді система нормальних рівнянь набуває наступного вигляду:

(6.27)

(6.27)

При умові, що å t = 0,

(6.28)

(6.28)

Звідси

(6.29)

(6.29)

Розглянемо вимірювання за показниковою функцією на умовному прикладі динаміки кількості платіжних відомостей щодо оплати податку з продажу (табл. 6.8). Використовуючи розрахункові дані таблиці, визначимо:

Тоді lg yt = 2,2265 + 0,0171 t,

або yt = 168,4612 ´ 1,0402 t.

Параметр а1 у показниковій функції характеризує середній темп зростання кількості оплачених платіжних відомостей податку з продажу. У нашому прикладі, коли а1 = 1,0402, це означає, що кількість оплачених платіжних відомостей податку з продажу щорічно збільшується в 1,04 рази, або на 4 %.

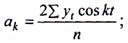

Аналізуючи середньорічну динaмiкy податкових явищ i процесів, використовують гармошки ряду Фур’є, які описуються рівнянням:

(6.30)

(6.30)

де k — номер гармонік (ступінь їx точності, як правило, від 1 до 4);

t — час, що виражається в градусах або радіанній мipi.

Ряд Фур’є використовують, коли в емпіричному pядi спостерігається періодичність змін рівнів, що характеризують ту чи іншу податкову діяльність, виступають у вигляді синусоїдних коливань. Оскільки останні являють собою гармонійні коливання, синусоїди, отримані в ході вирівнювання рядом Фур’є, називаються гармошками відповідних порядків.

Параметри цього рівняння визначаються методом найменших квадратів. Визначаючи для функції часткові похідні i прирівнюючи їx до нуля, можна одержати систему нормальних рівнянь, параметри яких розраховуються за допомогою таких формул:

(6.31)

(6.31)

(6.32)

(6.32)

(6.33)

(6.33)

У ході аналізу ряду середньорічної динаміки за місяцями значення k приймають за 12. Якщо місячні періоди представити як частку кола, то ряд середньорічної динаміки податкових явищ чи процесів можна записати в такому вигляді:

| Рівні, yt | У1 | У2 | У3 | У4 | У5 | У6 | У7 | У8 | У9 | У10 | У11 | У12 | |

| Періоди | Paдiaннa мipa, (t) | p 6 | p 3 | p 2 | 2p 3 | 5p 6 | p | 7p 6 | 4p 3 | 3p 2 | 5p 3 | 11p 6 | |

| Градуси |

Побудуємо модель середньорічної динаміки по першій гармоніці ряду Фур’є щодо умовних даних ociб, які несвоєчасно сплатили податкові платежі за місяцями року (табл. 6.9).

Таблиця 6.9

Кількість осіб, що несвоєчасно сплатили податкові платежі в місті за місяцями року

| Місяць | t i | Кількість осіб, що несвоєчасно сплатили податки | cos t i | sin t i | yi cos t i | yi sin t i | Вирівняні ряди yt = 32,9 – 0,5 cos t – 1,5 sin t |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Січень | 1,0 | 0,0 | 32,4 | ||||

| Лютий | p | 0,866 | 0,5 | 31,7 | |||

| Березень | p | 0,5 | 0,866 | 31,4 | |||

| Квітень | p | 0,0 | 1,0 | 31,4 | |||

| Травень | 2p | - 0,5 | 0,866 | - 16 | 31,9 | ||

| Червень | 5p | -0,866 | 0,5 | - 28 | 32,8 | ||

| Липень | p | -1,0 | 0,0 | - 33 | 33,4 | ||

| Серпень | 7p | -0,866 | - 0,5 | - 30 | - 18 | 34,1 | |

| Вересень | 4p | - 0,5 | -0,866 | - 17 | - 29 | 34,4 | |

| Жовтень | 3p | 0,0 | -1,0 | - 35 | 34,4 | ||

| Листопад | 5p | 0,5 | -0,866 | - 29 | 33,9 | ||

| Грудень | 11p | 0,866 | 0,5 | - 18 | 33,2 | ||

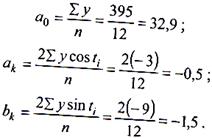

| Всього | х | å y = 395 | х | х | -3 | - 9 | å yt = 395 |

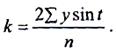

Використовуючи першу гармоніку ряду Фур’є, визначимо параметри рівняння:

За розрахованими параметрами синтезуємо модель:

уt =32,9 - 0,5 cos t - 1,5 sin t. (6.34)

Підставивши в дане рівняння значення cos t i sin t, отримаємо теоретичні значення несвоєчасної сплати податкових платежів:

у t ciч = 32,9 - 0,5 x 1 - 1,5 x 0 = 32,4;

у t лют =32,9 - 0,5 x 0,866 - 1,5 x 0,5 = 31,7;

у t бер = 32,9 - 0,5 x 0,5 - 1,5 x 0,866 = 31,4;

y t кв = 32,9 - 0,5 x 0 - 1,5 x 1 =31,4;

у t тр = 32,9 - 0,5 х (- 0,5) - 1,5 х 0,866 = 31,9;

у t чер = 32,9 - 0,5 х (- 0,866) - 1,5 x 0,5 = 31,7 і т. д.

Показники гр. 7 таблиці 6.8 досить точно характеризують розподіл вирівняних показників кількості ociб, що несвоєчасно оплатили податкові платежі. Перша гармоніка ряду Фур’є чітко апроксимує емпіричний ряд динаміки.

За аналогічною методикою розраховують виявлення ряду Фур’є із застосуванням другої, третьої i четвертої гармонік.

У податковій статистиці метод вирівнювання рядів динаміки використовують як для прогнозування, так i для знаходження відсутніх члeнiв ряду. Останні у податковій статистиці мають назву інтерполяції та екстраполяції.

Під інтерполяцією розуміють знаходження відсутнього показника в середині ряду динаміки. В основі цього методу лежить припущення, що за наявними даними можна визначити характер розвитку явища або процесу в цілому. Для цього, як правило, використовують різні види функцій. Розглянемо приклад знаходження відсутньої інформації про неплатників податків у місті на 01.03. попереднього року, коли відомо, що на 01.01. їx чисельність складала 5 тис. чол., а на 01.12. - 7 тис. чол.

Таким чином, щоб визначити ймовірну кількість жителів міста, обчислимо річний абсолютний приріст неплатників податків:

D y = yn – y1 = 7 – 5 = 2 тис. чол.

i розрахуємо середньомісячний абсолютний приріст:

За умови, що кожного місяця абсолютний приріст неплатників податків був однаковий, то на 01.03. їx кількість становила:

y1 + D yt = 5 + 0,17 ´ 2 = 5,34 тис. чол.

Екстраполяція - це знаходження рівнів динаміки у майбутньому. Цей метод ґрунтується на тому, що за визначеними рівняннями передбачають попередню або майбутню тенденцію розвитку явищ або процесів.

Розглянемо використання цього методу на прикладі. Наприклад, на 01.09.04 в районі порушили податкове законодавство 2100 чол. Середньорічний темп приросту за попередні п'ять років - 4 %. Необхідно визначити ймовірну кількість порушників на 01.01. 2007 р.

Для розрахунку перспективної кількості порушників податкового законодавства станом на 01.01. 2007 р. використовують таку залежність:

yt = y1 ´ Tt = 2100 x 1,043 = 2362 чол.

Тобто, на 01.01. 2007 р. планова кількість порушників повинна досягнути 2362 чоловіка.

3. Під сезонним коливанням у податковій статистиці розуміють більш-менш стійкі коливання протягом року в рядах динаміки, які зумовлені специфікою податкової діяльності. У ході дослідження коливань протягом року використовують специфічні методи, які оцінюють сезонність з різною надійністю, точністю, трудомісткістю. Це методи:

- простої середньої; - плинної середньої;

- аналітичного вимірювання; - метод Персона; - ряди Фур'є.

Для вимірювання сезонних коливань у податковій статистиці використовують індекс сезонності (Іs). Індекс сезонності являє собою процентне відношення однойменних місячних чи квартальних рівнів рядів динаміки ( ) до їх середньорічних або вирівняних рівнів (

) до їх середньорічних або вирівняних рівнів ( ). У сукупності ці індекси являють собою сезонну хвилю.

). У сукупності ці індекси являють собою сезонну хвилю.

За методом простої середньої індекс сезонності розраховується за формулою:

(6.35)

(6.35)

Розрахуємо індекс сезонності на умовному прикладі сплати податкових платежів (табл. 6.10):

Таблиця 6.10

Кількість оплачених податкових платежів в податковій інспекції району

| Квартали | Роки | Разом | У середньому,

| Сезонна хвиля,

| ||

| А | ||||||

| I II III IV | 2968,67 3899,33 4287,33 3228,33 | 82,6 108,4 119,2 89,8 | ||||

| Разом | 11 941 | 17 000 | 43 151 |  =3595,92 =3595,92

| 400,0 |

Сезонну хвилю розрахуємо в три етапи:

1. Визначаємо середню кількість оплачених податкових платежів у кожному кварталі за три роки. Розрахунок проводимо за середньою, арифметичною простою. Таким чином, ліквідується вплив випадкових причин на загальну тенденцію. Так, для першого кварталу:

Аналогічно розраховуємо середню кількість сплачених податкових платежів у II, III і IV кварталах.

2. Обчислимо середню кількість сплачених податкових платежів за весь період:

3. Індекс сезонності (сезонна хвиля) за весь період становитиме:

і т.д. (дів. гр. 6 табл. 6.5).

Проаналізувавши табл. 6.5 бачимо, що кількість оплачених податкових платежів у податковій інспекції Жовтневого району міста Луганська суттєво зменшується в І і IV кварталах і різко зростає в II і IIІ. У середньому за досліджуваний період кількість оплачених податкових платежів у І кварталі на 17,4 процентних пункти (82,6 - 100) менше середньо квартальних, а в четвертому — на 10,2 процентних пункти, тоді як у другому відповідно зростання склало 8,4 процентних пункти (108,4 -100), а в третьому — 19,2 (119,2 - 100).

Сезонні коливання, що мають місце у податковій діяльності, можуть визначитися тим чи іншим методом згладжування емпіричних даних і розраховуються певним методом обчислення сезонної хвилі. У практичній діяльності; користується менш трудомісткім методом.

Контрольні питання:

1. Що таке ряд динаміки? Його основні елементи і класифікація?

2. Які правила побудови рядів динаміки?

3. Перерахуйте основні показники податкового аналізу рядів динаміки.

4. Які методи використовуються при вимірювані сезонних коливань у податковій діяльності?

Рекомендована література:

Основна: [3,8,12,19,27,32,33,39]

Додаткова: [75,79,81,89,100,101]

ТЕМА 7