Аналіз функцій, які реалізуються об'єктом, повинен бути доповнений вартісним аналізом. Для цього розраховуються витрати, які необхідні для розробки або створення виробу тобто визначається функціонально-необхідна вартість виробу згідно усіх варіантів реалізації функцій, які досліджують. Якщо проводиться ФВА робіт, які мають науково-дослідний характер (наприклад, створення програмного продукту), то функціонально-необхідні витрати визначаються шляхом розрахунку кошторису витрат на проведення науково-дослідних робіт. Методика розрахунку кошториса витрат на НДДКР наведена в п.8. Якщо проводиться ФВА створення нового або модернізації діючого виробу, то функціонально-необхідні витрати розраховуються згідно прямих калькуляційних статей витрат, методика визначення яких наведена в п.5.

Далі наведена поглиблена методика визначення функціонально-необхідних витрат на розробку програмного продукту (ПП), яка має свою специфіку.

Функціонально - необхідні витрати на створення ПП (C) визначаються за формулою:

СПП=С3+СВІД+СМ+СН (9.3)

де С3, -оплата праці розробників, грн;

Свід- відрахування на соціальні заходи (37.5% від фонду оплати праці), грн;

СМ - вартість машинного часу, необхідного для розробки і налагодження ПП, грн;

СН - накладні витрати в розмірі 50-70% від витрат на оплату праці, грн; охоплюють витрати на оплату праці управлінського персоналу з нарахуваннями, оплату службових відряджень, консультаційно-інформаційних витрат, ремонт і техобслуговування інших основних фондів, крім ПК, оренду приміщення та ін.

Витрати на оплату праці розробників ПП:

С3 = СГ -Т-(1+Нд/100), (9.4)

де Сг - величина погодинної оплати праці програміста, грн;

Т - трудомісткість розробки ПП, людино-години. Методика визначення цього показника приведена в п. 9.4.

Нд - норматив, який враховує додаткову заробітну плату,%.

Вартість машинного часу визначається:

СМ=СМ.Г*tМ, (9.5)

де tM - тривалість машинного часу (сума часу машинних операцій), необхідного для розробки ПП, грн;

См.г - собівартість 1 машино-години роботи ПК при використанні власного ПК і величина орендної плати за 1 годину роботи ПК, якщо машина орендується. В останньому випадку тариф за 1 машино-годину роботи ПК визначається як ціна 1 машино-години роботи ПК – Цм-г.

Цм-г = См.г+Пр, (9.6)

де Пр- прибуток, грн.

Собівартість 1 машино-години ПК:

Смг = Секс/Тсф, (9.7)

де Секс - річні експлуатаційні поточні витрати на обслуговування охоплюють:

• основну і додаткову плату спеціаліста, що обслуговує машину з урахуванням його зайнятості на обслуговуванні ПК, грн;

• відрахування на соціальні заходи (37,5% від фонду оплати праці), грн;

• амортизаційні відрахування, які розраховуються з залишкової вартості ПК і норми амортизаційних відрахувань, рівної 25%, грн;

• витрати на електроенергію, які визначаються як добуток тарифу за 1 кВт-г електроенергії (4,2 цента за 1 кВт-г) на обсяг потужності, що споживається ПК і на ефективний годинний фонд часу ПК за рік, грн;

• накладні витрати - 50-70% від витрат на оплату праці,- грн;

Теф - ефективний годинний фонд часу роботи ПК за рік; визначається, виходячи з календарного річного фонду часу, зменшеного з урахуванням вихідних, святкових днів і добового режиму роботи ПК, годин.

Вартісний аналіз варіантів реалізації функції завершується визначенням коефіцієнта техніко-економічного рівня кожного варіанта КтерД який розраховується за формулою:

Kтері = Kтрj / Cфj, (9.8)

де Kтері - коефіцієнт технічного рівня j-ro варіанту;

Cфj - величина функціонально-необхідних витрат j-ro варіанту, грн.

Найкращий варіант визначається за максимальним значенням коефіцієнта техніко-економічного рівня.

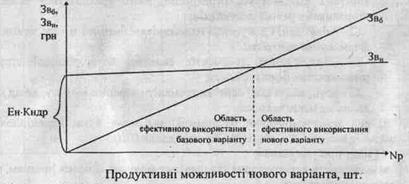

На завершуваному етапі проведення ФВА, якщо з'явиться можливість визначити базовий варіант, то бажано встановити області ефективного використання визначеного найбільш ефективного і базового варіантів. Для цього розраховують зведені витрати по базовому і новому варіантах (Зв):

Зве = (С6П + Ен • К6П) - Np, (9.9)

Зв„ = (Снп + Ен • Кнп) • Np + Ен • Кндр, (9.10)

де Зве,3в„ - річні зведені витрати відповідно по базовому і новому варіантах, грн;

С6П, Снп - питомі поточні витрати відповідно по базовому і новому варіантах, тобто витрати, що приходяться на одиницю продукції, один розрахунок тощо, грн;

К6П, Кнп- питомі капітальні витрати відповідно по базовому і новому варіантах, грн; Кндр - витрати на розробку виробу, визначаються в вигляді кошторису витрат (п.8),грн;

Ен - нормативний коефіцієнт ефективності;

Np - річні продуктивні можливості нового варіанту (наприклад, кількість розрахунків в рік певної задачі з допомогою ПП), шт.

Використовуючи формули (9.9) і (9.10) можна визначити області ефективного використання базового і нового варіантів (рисунок 9.3).

Рисунок 9.3 – Області ефективного використання базового і нового варіантів

У висновках слід прокоментувати одержані результати, узагальнивши їх у вигляді таблиці 9.3.

Таблиця 9.3 - Основні техніко-економічні показники

| Показники | Одиниці виміру | Варіанти |

| Базовий | Новий |