–еал≥зац≥€ функц≥й управл≥нн€ зд≥йснюЇтьс€ за до≠помогою метод≥в управл≥нн€. ѕривести в д≥ю орган≥зо≠вану систему можливо лише через вплив на нењ керую≠чого органу чи особи. ƒл€ цього необх≥дн≥ певн≥ ≥нстру≠менти впливу, €к≥ використовуютьс€ менеджерами дл€ актив≥зац≥њ ≥н≥ц≥ативи, творчост≥ персоналу ф≥рми ≥ за≠безпечують дос€гненн€ поставлених ц≥лей. “акими ≥нс≠трументами Ї методи управл≥нн€.

ћетоди управл≥нн€ Ч способи впливу на окремих прац≥вник≥в ≥ виробнич≥ колективи загалом з метою дос€гненн€ визначених ц≥лей.

≈фективн≥сть функц≥онуванн€ п≥дприЇмства та його п≥дрозд≥л≥в значною м≥рою залежить в≥д правильност≥ застосуванн€ метод≥в управл≥нн€, на що впливаЇ р≥вень

досконалост≥ ≥нституц≥йного середовища, форма влас≠ност≥, специф≥ка завдань та ≥нш≥ чинники.

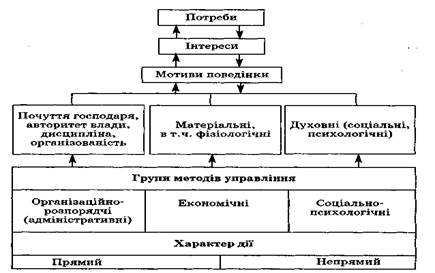

ќсновою класиф≥кац≥њ метод≥в управл≥нн€ Ї мотиви, €кими керуЇтьс€ людина у процес≥ д≥€льност≥.

ћотив Ч спонукальна причина д≥й ≥ вчинк≥в.

ћотиви пр€мо або опосередковано впливають на по≠вед≥нку, ≥нтереси ≥ потреби людей.

ѕотреба Ч ф≥з≥олог≥чне або психолог≥чне в≥дчутт€ нестач≥ чогось.

«в'€зок м≥ж потребами, мотивами та методами уп≠равл≥нн€ зображено на рис. де вид≥лено три основн≥ групи метод≥в: орган≥зац≥йно-розпор€дч≥ (адм≥н≥стративн≥), економ≥чн≥ та соц≥ально-психолог≥чн≥.

ћетоди управл≥нн€ використовуютьс€ не ≥зольова≠но, а в поЇднанн≥ один з одним. “ому управл≥нська д≥≠€льн≥сть постаЇ €к результуюча р≥зноспр€мованих ме≠тод≥в ≥ засоб≥в њх реал≥зац≥њ. ¬одночас кожна група мето≠д≥в маЇ специф≥чн≥ особливост≥, власн≥ форми ви€ву ≥ меж≥ застосуванн€.

≈коном≥чн≥ методи управл≥нн€. ћатер≥альн≥ ≥нтере≠си участ≥ людини у виробничих процесах реал≥зовують економ≥чн≥ методи управл≥нн€.

≈коном≥чн≥ методи управл≥нн€ Ч система економ≥чних важел≥в ≥ заход≥в, за допомогою €ких зд≥йснюЇтьс€ вплив на керован≥ об'Їкти з метою дос€гненн€ поставленоњ мети ≥ забезпеченн€ Їдност≥ ≥нтерес≥в сусп≥льства, п≥дприЇмства та окремих прац≥в≠ник≥в.

÷≥ методи дають змогу впливати на повед≥нку об'Їк≠т≥в управл≥нн€ на р≥зних р≥вн€х Ч в≥д ≥ндив≥да до держа≠ви. “ак, держава щодо п≥дприЇмства використовуЇ так≥ важел≥, €к пол≥тика зароб≥тноњ плати, податки, креди≠ти, а також система п≥льг, економ≥чн≥ санкц≥њ тощо. ѕ≥д≠приЇмство, забезпечуючи Їдн≥сть особистих ≥ колектив≠них ≥нтерес≥в, впливаЇ на процес виробництва за допомо≠гою планових показник≥в, форм ≥ систем оплати прац≥, економ≥чних санкц≥й, орган≥зац≥њ внутр≥господарського розрахунку тощо.

–ис. «в'€зок метод≥в управл≥нн€ з потребами та ≥нтересами людини.

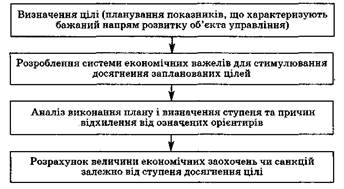

≈фективн≥сть економ≥чних метод≥в залежить не ли≠ше в≥д обірунтованост≥ системи важел≥в, а й в≥д контро≠люючих зусиль суб'Їкта управл≥нн€. «астосуванн€ еко≠ном≥чних метод≥в можливе т≥льки за умов дотриманн€ схеми, зображеноњ на рисунку.

–ис. ѕор€док формуванн€ економ≥чних метод≥в управл≥нн€.

онтролююч≥ зусилл€ мають бути на€вн≥ на кожн≥й стад≥њ. “ак, на перш≥й стад≥њ сл≥д оц≥нити реальн≥сть ≥ дос€жн≥сть поставлених ц≥лей, на друг≥й Ч д≥Їв≥сть ≥ конструктивн≥сть економ≥чних важел≥в (наприклад, розм≥р податку може бути зменшений за встановлени≠ми п≥льгами, €кщо це виг≥дно економ≥чн≥й систем≥ в ц≥≠лому); на трет≥й Ч своЇчасн≥сть ≥ повноту анал≥зу, на четверт≥й Ч в≥дпов≥дн≥сть розм≥ру економ≥чного стиму≠лу ступеню дос€гненн€ ц≥л≥. Ћише за таких умов можна забезпечити ц≥леспр€мований вплив на повед≥нку об'Їкта управл≥нн€, не використовуючи при цьому пр€≠мого адм≥н≥струванн€.

|

|

|

јдм≥н≥стративн≥ методи управл≥нн€. ƒо функц≥й ме≠неджера належить ≥ вир≥шенн€ оперативних завдань, €к≥ виникають унасл≥док не завжди прогнозованоњ д≥њ фактор≥в зовн≥шнього або внутр≥шнього середовища. ∆одн≥ економ≥чн≥ методи не зможуть забезпечити ч≥т≠к≥сть, дисципл≥нован≥сть ≥ пор€док роботи колективу. “ому арсенал економ≥чних метод≥в повинен бути допов≠нений адм≥н≥стративними.

јдм≥н≥стративн≥ методи управл≥нн€ Ч система способ≥в ≥ прийо≠м≥в орган≥зац≥йно-розпор€дчоњ д≥њ, €ку використовують дл€ орган≥≠зац≥њ й координац≥њ об'Їкт≥в управл≥нн€ з метою виконанн€ постав≠лених завдань.

÷≥ методи забезпечують ч≥ткий розпод≥л обов'€зк≥в в апарат≥ управл≥нн€, дотриманн€ правових норм ≥ повно≠важень у вир≥шенн≥ питань господарськоњ д≥€льност≥, а також застосуванн€ заход≥в примусу ≥ дисципл≥нарноњ в≥дпов≥дальност≥.

јдм≥н≥стративн≥ методи управл≥нн€ под≥л€ють на орган≥зац≥йн≥ (впливають на структуру управл≥нн€) та оперативно-розпор€дч≥ (впливають на процес управл≥н≠н€) рис.

–ис. јдм≥н≥стративн≥ методи управл≥нн€.

ќрган≥зац≥йн≥ методи управл≥нн€. «астосовуютьс€ в пер≥од створенн€ нових орган≥зац≥й (п≥дприЇмств), а також п≥д час њхньоњ реорган≥зац≥њ. ÷е орган≥зац≥йне регламентуванн€, нормуванн€ ≥ орган≥зац≥йно-методич≠не ≥нструктуванн€.

ќрган≥зац≥йне регламентуванн€ Ч встановлюЇ пра≠вила, на основ≥ €ких д≥Ї п≥дприЇмство, його п≥дрозд≥ли, окрем≥ прац≥вники. ÷≥ правила визначаютьс€ статутом п≥дприЇмства, положенн€м про в≥дд≥ли, правилами внутр≥шнього розпор€дку тощо, в њх основ≥ Ч законо≠давча база, тому застосовують њх з в≥дпов≥дним право≠вим обірунтуванн€м.

ќрган≥зац≥йне нормуванн€ Ч визначаЇ меж≥ д≥њ тех≠н≥чних, технолог≥чних, економ≥чних ≥ орган≥зац≥йних норм. ÷е норми витрат, норми вироб≥тку, чисельност≥ роб≥тник≥в, нормативи в≥драхувань у р≥зн≥ фонди тощо.

ќрган≥зац≥йно-методичне ≥нструктуванн€ Ч дове≠денн€ до прац≥вник≥в найрац≥ональн≥шого способу вико≠нанн€ роб≥т, а також перев≥рка знань та вм≥нь виконавц≥в.

ќперативно-розпор€дч≥ методи управл≥нн€. «а≠стосовуютьс€ за умови, коли вже визначен≥ права ≥ обов'€зки структурних п≥дрозд≥л≥в ≥ прац≥вник≥в. Ќац≥≠лен≥ на детал≥зац≥ю плану, оперативну л≥кв≥дац≥ю в≥дхилень в≥д нього, регулюванн€ виробничого процесу ≥ господарськоњ д≥€льност≥, забезпеченн€ ч≥тких д≥й апа≠рату управл≥нн€ ≥ злагодженоњ роботи вс≥х п≥дрозд≥л≥в п≥дприЇмства. «абезпечують орган≥зован≥сть та високу дисципл≥ну, координац≥ю трудових зусиль прац≥вник≥в шл€хом пр€мого (адм≥н≥стративного) спонуканн€ њх до д≥й, а також контроль за роботою п≥дприЇмства (орган≥≠зац≥њ) та окремих прац≥вник≥в.

–озпор€дч≥ д≥њ завжди зумовлен≥ конкретними причи≠нами ≥ мають ч≥тку адресн≥сть, односторонню спр€мова≠н≥сть Ч в≥д кер≥вника до п≥длеглого. ¬они ≥снують у форм≥:

- обов'€зкових припис≥в (наказ, розпор€дженн€);

- узгоджувальних д≥й (наради, консультац≥њ);

- рекомендац≥й (роз'€сненн€, вказ≥вка).

Ќакази видаЇ кер≥вник п≥дприЇмства або його зас≠тупник зг≥дно з документами, що над≥йшли в орган≥за≠ц≥ю в≥д вищих орган≥в управл≥нн€. ™ обов'€зковими дл€ виконанн€ у встановлений терм≥н, нав≥ть €кщо це не влаштовуЇ виконавц€. ћожуть бути усними ≥ пись≠мовими, але завжди ч≥ткими ≥ лакон≥чними проте завжди позбавленими зайвоњ категоричност≥. («а необ≠х≥дност≥ наказ доц≥льно формулювати у м'€к≥й форм≥).

|

|

|

–озпор€дженн€ (у письмов≥й або усн≥й форм≥) вида≠ють кер≥вники п≥дрозд≥л≥в дл€ виконанн€ оперативних завдань у письмов≥й або усн≥й форм≥. ¬они мають бути зрозум≥лими ≥ об'Їктивними, не повинн≥ завдавати шко≠ди авторитету прац≥вника. њх сл≥д в≥ддавати з урахуван≠н€м ≥ндив≥дуальних €костей прац≥вник≥в. –озпор€≠дженн€ ефективн≥, €кщо вони розвивають ≥н≥ц≥ативу ≥ самост≥йн≥сть у п≥длеглих; ступ≥нь детал≥зац≥њ розпо≠р€дженн€ залежить в≥д умов, що склалис€, ≥ зд≥бностей прац≥вник≥в.

Ќаради провод€ть з метою опрацюванн€ управл≥н≠ських р≥шень тактичного або стратег≥чного характеру. –≥шенн€ нарад оформл€ють у вигл€д≥ протоколу. ¬они мають обов'€зковий характер. —троки проведенн€ нарад, њх ц≥л≥ та завданн€, пор€док веденн€ ≥ техн≥ку управл≥н≠н€ ними сл≥д планувати заздалег≥дь. ÷е даЇ змогу розгл€≠дати р≥зн≥ питанн€ д≥€льност≥ п≥дприЇмства, уникати дублюванн€. ƒо пор€дку денного рекомендуЇтьс€ додава≠ти дов≥дков≥ матер≥али, а також проекти постанов. √оту≠ючись до наради, кер≥вник мусить продумати тактику њњ проведенн€ (власну точку зору, пропозиц≥њ щодо пор€дку обговоренн€ питань, методи актив≥зац≥њ учасник≥в, ана≠л≥з пропозиц≥й, способи згладжуванн€ конфл≥кт≥в, що виникають у ход≥ обговоренн€, дотриманн€ регламенту).

онсультац≥њ провод€ть за необх≥дност≥ одержати до≠даткову ≥нформац≥ю щодо вир≥шенн€ проблем. ƒл€ цього залучають експерт≥в, що волод≥ють необх≥дними знанн€≠ми або мають досв≥д розв'€занн€ под≥бних проблем.

¬каз≥вки дають при виконанн≥ складних завдань. ¬они нос€ть характер рекомендац≥й; можуть м≥стити докладне по€сненн€ пор€дку виконанн€ роб≥т або роз≠под≥лу роб≥т м≥ж учасниками ≥ призначенн€ в≥дпов≥≠дального за виконанн€.

ѕри застосуванн≥ метод≥в пр€мого адм≥н≥струванн€ в≥дбуваЇтьс€ п≥дпор€дкуванн€ одн≥Їњ вол≥ ≥нш≥й. ќднак форми такого п≥дпор€дкуванн€ повинн≥ мати доброзич≠ливий характер, не викликати небажаних емоц≥й (в≥дчутт€ залежност≥, приниженн€, роздратуванн€, стре≠с≥в), спри€ти формуванню нормальних д≥лових в≥дно≠син у колектив≥, €к≥ передбачають св≥доме, внутр≥шньо обірунтоване п≥дпор€дкуванн€ нижчих за ≥Їрарх≥Їю ви≠щим.

ѕсихологи рекомендують:

Ч використовувати вв≥чливу форму розпор€джен≠н€, тод≥ увага п≥длеглого буде зосереджена на зм≥ст≥ роз≠пор€дженн€, а не на його емоц≥йному забарвленн≥;

Ч не персон≥ф≥кувати розпор€дженн€, не вживати займенник≥в Ђ€ї, Ђмен≥ї, Ђменеї та ≥н.;

Ч використовувати запитальну форму розпор€≠джень. ÷е знижуЇ ймов≥рн≥сть в≥дмови в≥д виконанн€ розпор€дженн€.

ќперативно-розпор€дча д≥€ маЇ включати: вид д≥њ, адресата, завданн€ ≥ критер≥њ його виконанн€, в≥дпов≥≠дальн≥сть, ≥нструктуванн€, контролюванн€, стимулю≠ванн€. Ћише за на€вност≥ цих елемент≥в розпор€дч≥ ме≠тоди будуть ефективними. якщо випадаЇ хоча б одна ланка, то процес управл≥нн€ порушуЇтьс€, отже, бажа≠ного результату не буде дос€гнуто.

—оц≥ально-психолог≥чн≥ методи управл≥нн€. ¬икористанн€ менеджером лише адм≥н≥стративно-розпо≠р€дчих метод≥в може завдати великоњ шкоди орган≥за≠ц≥њ, оск≥льки њњ прац≥вники звикнуть бути пасивними виконавц€ми чужоњ вол≥ або почуватимутьс€ дискомфортно ≥ стануть њй опиратис€. « огл€ду на це сл≥д зас≠тосовувати ≥ соц≥ально-психолог≥чн≥ методи.

—оц≥ально-психолог≥чн≥ методи управл≥нн€ Ч сукупн≥сть специф≥чних способ≥в д≥њ на особист≥ стосунки ≥ зв'€зки м≥ж прац≥вника≠ми, а також на соц≥альн≥ процеси в ньому.

¬они ірунтуютьс€ на використанн≥ моральних сти≠мул≥в до прац≥, д≥ють на особист≥сть за допомогою пси≠холог≥чних прийом≥в з метою перетворенн€ адм≥н≥стра≠тивного завданн€ на св≥домий обов'€зок, внутр≥шню потребу людини. √оловна мета застосуванн€ соц≥ально-психолог≥чних метод≥в Ч формуванн€ у колектив≥ по≠зитивного морально-психолог≥чного кл≥мату, €кий актив≥зуЇ ≥н≥ц≥ативн≥сть кожного прац≥вника, творчу ц≥леспр€мован≥сть, самодисципл≥ну. японськ≥ соц≥оло≠ги стверджують, що залежно в≥д настрою, бажанн€ лю≠дини працювати ≥ в≥д морально-психолог≥чного кл≥мату в колектив≥ продуктивн≥сть прац≥ може зростати або знижуватись у 1,5 раза.

|

|

|

«астосуванн€ соц≥ально-психолог≥чних метод≥в мо≠жливе за умов гнучкост≥ менеджер≥в, розум≥нн€ ними внутр≥шнього св≥ту людини ≥ особливостей њњ психолог≥њ. ÷е спри€Ї застосуванню найефективн≥ших форм акти≠в≥зац≥њ колективу.

—оц≥ально-психолог≥чн≥ методи за способом д≥њ под≥≠л€ють на соц≥альн≥ ≥ психолог≥чн≥.

—оц≥альн≥ методи управл≥нн€. •рунтуютьс€ на вра≠хуванн≥ особливостей взаЇмод≥њ людей, форм сп≥лкуванн€, культурних норм ≥ ц≥нностей. «а њх допомогою зд≥й≠снюЇтьс€ управл≥нн€ в≥дносинами в колективах ≥ м≥ж колективами. «абезпечують формуванн€ ≥ розвиток трудових колектив≥в шл€хом управл≥нн€ св≥дом≥стю ≥ повед≥нкою людей через потреби, ≥нтереси, мотиви, ≥де≠али, ц≥л≥, нахили тощо.

«алежно в≥д специф≥ки управл≥нських ц≥лей виок≠ремлюють так≥ методи:

- п≥двищенн€ соц≥ально-виробничоњ активност≥ (почин ≥ новаторство, обм≥н досв≥дом, змаганн€, мораль≠не заохоченн€, обговоренн€, ц≥нн≥сн≥ ор≥Їнтири, крити≠ку, визначенн€ проблем ≥ перспективних ц≥лей);

- соц≥ально-≥сторичного успадкуванн€ (соц≥ально-виробнич≥ традиц≥њ, обр€ди, ритуали Ч наприклад, св€≠то прац≥, посв€та у роб≥тники, урочист≥ збори ≥ вечори; вони виконують роль метод≥в управл≥нн€, €кщо њх п≥д≠тримують);

- управл≥нн€ ролевою повед≥нкою. ѕрофес≥йна роль характеризуЇтьс€ зм≥стом, правами ≥ в≥дпов≥даль≠н≥стю, соц≥альним статусом, престижем). –оль завжди виступаЇ фактором, що визначаЇ д≥€льн≥сть людини. ÷€ особлив≥сть рол≥ використовуЇтьс€ з метою вдоскона≠ленн€ соц≥ально-виробничих в≥дносин, €ке дос€гаЇтьс€ зм≥ною характеристик виконуваноњ рол≥. Ќаприклад, загроза зниженн€ соц≥ального статусу людини через зв≥льненн€ з посади змушуЇ њњ в≥дпов≥дальн≥ше ставити≠с€ до своњх обов'€зк≥в;

- удосконаленн€ комун≥кац≥й (формуванн€ нефор≠мальних стосунк≥в у груп≥, €к≥ спри€ють розкр≥пачен≠ню особистост≥, б≥льш≥й дов≥р≥ м≥ж членами колективу);

- соц≥ального регулюванн€ (укладанн€ угод, взаЇм≠н≥ зобов'€занн€, використанн€ р≥зноман≥тних систем в≥дбору, компром≥су та об'Їднанн€ ≥нтерес≥в);

- пропаганди та аг≥тац≥њ (поширенн€ ≥ роз'€сненн€ пол≥тики в галуз≥ економ≥ки, сусп≥льного житт€, фор≠муванн€ переконань та ≥деал≥в);

- власного прикладу (менеджер маЇ бути вз≥рцем у робот≥, повед≥нц≥, ставленн≥ до п≥длеглих);

- орган≥зуючих умов (формуванн€ певноњ орган≥за≠ц≥йноњ культури).

ѕсихолог≥чн≥ методи управл≥нн€. «астосовують з метою гармон≥зац≥њ стосунк≥в прац≥вник≥в ф≥рми ≥ фор≠муванн€ такого психолог≥чного кл≥мату, €кий спри€в би актив≥зац≥њ д≥€льност≥ всього колективу.

ѕсихолог≥чн≥ методи управл≥нн€ под≥л€ють на так≥ групи:

- методи формуванн€ ≥ розвитку трудового колек≠тиву. ¬они дають змогу п≥дтримувати на оптимальному р≥вн≥ к≥льк≥сне сп≥вв≥дношенн€ м≥ж прац≥вниками з урахуванн€м њхньоњ психолог≥чноњ сум≥сност≥ дл€ регу≠люванн€ групових стосунк≥в усередин≥ колективу;

- методи гуман≥зац≥њ стосунк≥в у трудовому ко≠лектив≥. «ор≥Їнтован≥ на виробленн€ стилю кер≥вниц≠тва, культури управл≥нн€ та орган≥зац≥њ прац≥, етики управл≥нськоњ д≥€льност≥, створенн€ оптимальних в≥дносин м≥ж п≥длеглими ≥ кер≥вником, утвердженн€ принцип≥в соц≥альноњ справедливост≥ щодо робочих умов тощо;

- методи психолог≥чного спонуканн€ (мотивац≥њ). —пр€мован≥ на формуванн€ у прац≥вник≥в мотив≥в до високопродуктивноњ прац≥ через розвиток ≥н≥ц≥ативи та п≥дприЇмливост≥. Ќайефективн≥ш≥ за умов зор≥Їнтованост≥ прац≥вник≥в на в≥ддален≥ ц≥л≥, оск≥льки прийоми Ђкороткоњ мотивац≥њї при тимчасових невдачах можуть знизити активн≥сть прац≥вника або нав≥ть спричинити бажанн€ зм≥нити м≥сце роботи;

|

|

|

- методи профес≥йного в≥дбору ≥ навчанн€. ѕеред≠бачають в≥дпов≥дн≥сть психолог≥чних характеристик людини робот≥, €ку вона виконуЇ.

ƒл€ ефективного застосуванн€ соц≥ально-психоло≠г≥чних метод≥в управл≥нн€ необх≥дно волод≥ти ≥нформа≠ц≥Їю про м≥жособист≥сн≥ та групов≥ стосунки в трудових колективах, зд≥бност≥ й риси характеру кожного пра≠ц≥вника, психолог≥чну сум≥сн≥сть член≥в колективу, њх≠н≥ симпат≥њ та антипат≥њ, вплив стилю кер≥вництва на морально-психолог≥чний кл≥мат у трудових колективах тощо. ¬рахуванн€ вс≥х соц≥ально-психолог≥чних та ≥н≠див≥дуальних особливостей прац≥вник≥в спри€Ї розвит≠ку соц≥альних ресурс≥в орган≥зац≥њ, њњ можливостей, не≠обх≥дних дл€ ефективного виконанн€ поточних завдань ≥ дос€гненн€ њњ ц≥лей.

ѕравов≥ методи управл≥нн€. «астосуванн€ адм≥н≥с≠тративних та економ≥чних метод≥в управл≥нн€ повинно ірунтуватис€ на нормативних, законодавчих актах або законах. “ак, розвиток п≥дприЇмництва ≥ формуванн€ механ≥зм≥в його п≥дтримки, наприклад в ”крањн≥, спи≠раЇтьс€ на конституц≥йн≥ норми ≥ закони, а також спец≥≠альн≥ закони з окремих вид≥в ≥ форм п≥дприЇмницькоњ д≥€льност≥. «окрема, у онституц≥њ ”крањни вказано: Ђ ожен маЇ право на п≥дприЇмницьку д≥€льн≥сть, €ка не заборонена законом. ƒержава забезпечуЇ захист конкуренц≥њ у п≥дприЇмницьк≥й д≥€льност≥. Ќе допуска≠Їтьс€ зловживанн€ монопольним становищем на рин≠ку, неправом≥рне обмеженн€ конкуренц≥њ ≥ недобросо≠в≥сна конкуренц≥€. ¬иди ≥ меж≥ монопол≥њ визначаютьс€ законом. ƒержава захищаЇ права споживач≥в, зд≥йснюЇ контроль €кост≥ ≥ безпечност≥ продукц≥њ та вс≥х вид≥в послуг ≥ роб≥т, спри€Ї д≥€льност≥ громадських орган≥за≠ц≥й ≥ споживач≥вї [ч. ≤≤, ст. 42]. «акон ”крањни Ђѕро п≥д≠приЇмництвої визначаЇ загальн≥ положенн€ п≥дприЇм≠ницькоњ д≥€льност≥: принципи, суб'Їкти, обмеженн€, в≥дпов≥дальн≥сть, законодавство. ќтже, зважаючи на надзвичайну важлив≥сть законодавчого, правового ре≠гулюванн€ д≥€льност≥ економ≥чних суб'Їкт≥в, вид≥л€≠ють методи, що ірунтуютьс€ на господарському, ф≥нан≠совому чи трудовому прав≥, тобто правов≥ методи.

ѕравов≥ методи управл≥нн€ Ч сукупн≥сть способ≥в д≥њ суб'Їкта уп≠равл≥нн€ за допомогою правових норм, правових в≥дносин ≥ пра≠вових акт≥в.

ѕравов≥ норми визначають м≥сце п≥дприЇмства в систем≥ народногосподарського комплексу крањни, ха≠рактер ≥ зм≥ст в≥дносин, у €к≥ воно вступаЇ з ≥ншими ор≠ган≥зац≥€ми ≥ п≥дприЇмствами; регулюють в≥дносини власника, адм≥н≥страц≥њ ≥ прац≥вник≥в. ѕ≥дприЇмство, користуючись правами, закр≥пленими в законодавчих актах держави, орган≥зовуЇ виробничу, комерц≥йну та ≥ншу д≥€льн≥сть, розпор€джаЇтьс€ засобами, укладаЇ угоди, видаЇ дорученн€, створюЇ п≥дрозд≥ли, ф≥л≥њ, представництва, в≥дкриваЇ рахунки в банку, впрова≠джуЇ право волод≥нн€, користуванн€ ≥ розпор€дженн€ основними ≥ оборотними засобами на св≥й розсуд. ѕра≠вов≥ норми встановлюють пор€док та строки зв≥тност≥ та обов'€зкових платеж≥в, визначають види забороненоњ д≥≠€льност≥, покаранн€ та санкц≥њ щодо порушник≥в норм.

ѕравов≥ в≥дносини встановлюютьс€ у процес≥ укла≠данн€ угод, контракт≥в з ≥ншими п≥дприЇмствами на постачанн€ товар≥в, виконанн€ роб≥т ≥ наданн€ послуг, перевезенн€ вантаж≥в, а також договор≥в оренди, куп≥вл≥-продажу. ¬иникають також при передаванн≥ гро≠шових засоб≥в п≥дприЇмством асоц≥ац≥њ, корпорац≥њ (внески на утриманн€ апарату управл≥нн€, на п≥дготов≠ку кадр≥в та ≥н.).

ƒосконале вивченн€ системи правових норм ≥ в≥дно≠син даЇ змогу менеджеру приймати правильне управ≠л≥нське р≥шенн€, вступаючи в економ≥чн≥ в≥дносини з ≥ншими суб'Їктами господарюванн€.

ѕравов≥ акти трудового ≥ господарського законо≠давства регулюють д≥€льн≥сть адм≥н≥страц≥њ п≥дприЇмс≠тва, в≥дносини м≥ж кер≥вниками ≥ п≥длеглими ≥ визнача≠ють м≥ру в≥дпов≥дальност≥ прац≥вника за невиконанн€ вказ≥вок кер≥вника, що забезпечуЇ необх≥дний р≥вень; трудовоњ ≥ виробничоњ дисципл≥ни. ¬они регулюють повед≥нку п≥длеглих, а також кер≥вник≥в, встановлюючи меж≥ њх повноважень, захищаючи п≥длеглих в≥д пору≠шень законност≥ й чистого адм≥н≥струванн€.

≈фективн≥сть метод≥в управл≥нн€ залежить в≥д њх мотивац≥йноњ спр€мованост≥, системност≥ та на€вност≥ механ≥зму њх реал≥зац≥њ ≥ передбачаЇ квал≥ф≥ковану ро≠боту з вивченн€ правового середовища, в €кому працюЇ орган≥зац≥€, що забезпечуватиме њњ правову та економ≥ч≠ну безпеку.

ѕитанн€ дл€ самоконтролю.

1. –озкрийте сутн≥сть принцип≥в управл≥нн€.

2. ” чому пол€гають в≥дм≥нност≥ м≥ж принципами управл≥нн€ ринко≠вою та планово-адм≥н≥стративною системами господарюванн€?

3. Ќазв≥ть принципи управл≥нн€, €к≥ Ї важливими дл€ сучасних п≥д≠приЇмств. ќбірунтуйте в≥дпов≥дь.

|

|

|

4. —формулюйте принципи управл≥нн€ дл€ ун≥верситету; невелич≠коњ кав'€рн≥; машинобуд≥вного п≥дприЇмства; п≥дприЇмства харчовоњ промисловост≥, що плануЇ вийти на м≥жнародний ринок; консалтинго≠воњ ф≥рми, що спец≥ал≥зуЇтьс€ на маркетингових та юридичних послугах; туристичноњ ф≥рми.

5. ќхарактеризуйте методолог≥ю розробленн€ принцип≥в управл≥нн€ дл€ орган≥зац≥й.

6. ќхарактеризуйте сутн≥сть та сферу застосуванн€:

а) економ≥чних метод≥в управл≥нн€;

б адм≥н≥стративних метод≥в управл≥нн€;

в) соц≥ально-психолог≥чних метод≥в управл≥нн€;

г) правових метод≥в управл≥нн€.

7. Ќазв≥ть методи, €к≥ найдоц≥льн≥ше застосовувати дл€ управл≥нн€ -

студентською аудитор≥Їю; пожежною командою; науковим колективом;

бригадою буд≥вельник≥в; найманими прац≥вниками фермерського госпо≠дарства; прац≥вниками с≥мейноњ ф≥рми. ќбірунтуйте в≥дпов≥дь.